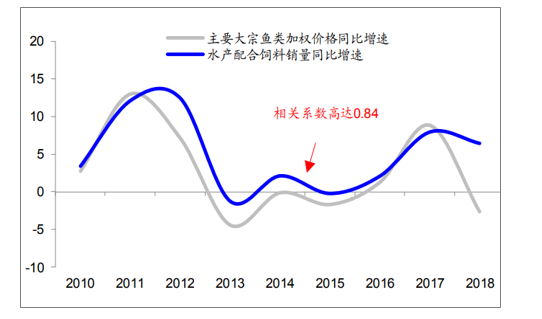

我国水产料销量跟随大宗鱼价呈现周期性波动。目前我国水产养殖仍以大宗淡水鱼类为主,水产配合饲料总销量表现出跟随大宗鱼价周期性波动的典型特征。一方面,鱼价景气度将在较大程度上影响养殖户的出塘节奏决策,为抢在价格高点上市养殖户饲喂热情往往较高,显著提升水产料需求。另一方面,对于大宗鱼类而言,饲料配方一般比较简单,自配料和外购配合饲料的饵料系数差异较小;在养殖盈利差异较大的情况下,规模化养殖户往往在两者之间进行选择,以最大化终端养殖效益,鱼价波动对外购配合饲料需求的影响也较大。

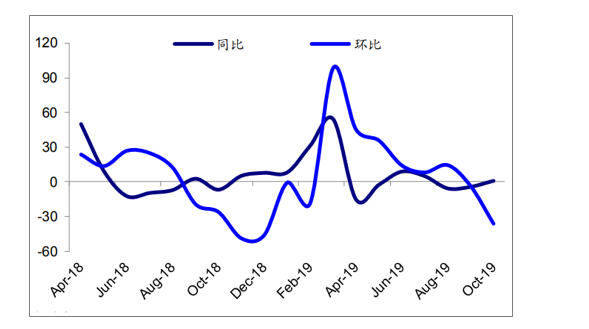

主要大宗鱼类加权价格与配合饲料销量同比增速(%)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国水产饲料行业市场战略规划及供需策略分析报告》

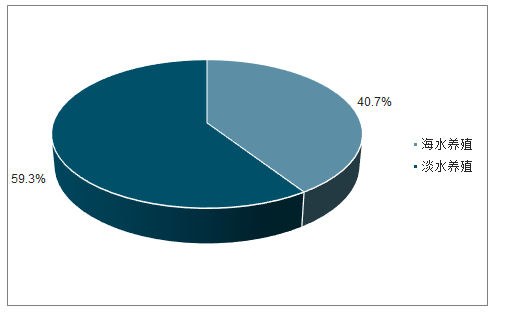

2018年中国水产养殖产品分类占比

数据来源:公开资料整理

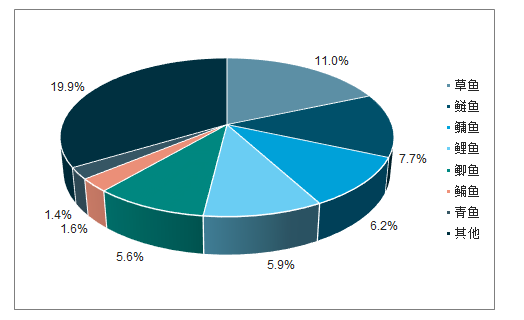

2018年中国淡水养殖产品分类占比

数据来源:公开资料整理

环保限养助推鱼价高位,推动销量增长及结构改善。环保治理力度持续加大,2017年环境保护部办公厅发布了“关于印发《重点流域水污染防治规划(2016-2020年)》的通知。

地区 | 网箱拆除情况 |

贵州省 | 在6个库区10个县(市、区)均开展网箱养殖,涉及网箱养殖户2742户(珠江流域1914户,清水江流域828户),网箱养殖面积达17981.7亩(约1.8万亩)。到2017年底,珠江、清水江各库区网箱养殖面积减少至6361.9亩以内,其中不投饵生态网箱面积4996.6亩,投饵网箱养殖面积1365.3亩。同时在乌江干流库区,拟拆除446户、72.3万平方米的网箱,以保证库区安全 |

湖北省 | 全省122万亩围栏围网网箱拆除工作已完成96.2%,27.45万亩投肥(粪)养殖已全部取缔;4.5万亩珍珠养殖已全部取缔。全省7个省级以上保护区对照问题清单积极推进整改。目前,水生生物保护区禁捕工作已经全面部署 |

湖南省 | 部署启动对全省涉及18个县(市、区)的10座大型水库养殖污染的治理攻坚,治理重点为岸上畜禽规模养殖场(户)退养和水库人工投饵网箱、人工投饵围栏退养。列入“退养”的大型水库,包括3座饮用水源水库,分别是水府庙、铁山、官庄水库;7座非饮用水源水库,分别是柘溪、五强溪、皂市、蟒塘溪、托口、江垭、黄石水库。饮用水源水库禁止水产人工养殖,非饮用水源水库科学规划养殖。据测算,全省大型水库需退养畜禽规模养殖面积53.2万平方米、拦网86.9万平方米、网箱98万平方米 |

四川省 | 省人民政府办公厅表示,到2020年,全省水产养殖区域布局更加优化,养殖面积达到25万公顷,稻渔综合种养面积达到20万公顷,水产品总产量达到180万吨。全省渔业经济总产值达到560亿元,产业结构进一步调整,涉渔一二三产业比例调整为6∶1∶3。全省农民人均渔业收入达到840元以上;渔民人均纯收入达到21550元,比2010年翻一番以上。省、市(州)、县(市、区)质检体系更加健全,水产品产地抽检合格率稳定在98%以上。建立2个省级水生生物自然保护区;力争创建7个国家级水产种质资源保护区,建立4个省级水产种质资源保护区。建设增殖放流站和驯养救护中心10个,年均增殖放流苗种1亿尾以上。建设内陆渔港5个,捕捞渔船数控制在1.15万艘以内,总功率不超过4.9万千瓦 |

广东省 | 《东莞市东江流域供水通道敏感区域禁止养殖区和限制养殖区划定方案》对东江流域划定了水产养殖禁养区范围和水产养殖限养区范围。将东江流域饮用水源一级水源保护区范围(包括水域和陆域)划定为水产养殖禁养区范围,将东江流域饮用水源二级水源保护区和准保护区范围(包括水域和陆域)划定为水产养殖限养区范围。水产养殖禁养区水域范围内的水产养殖活动,应当于2017年12月31日前停止养殖活动或拆除设施 |

海南省 | 海口近岸为保护水质、落实海岸带陆域水产养殖行业环保措施。市生态环保局组织部署全市开展水产养殖面源污染整治工作,对67个有环保手续不完善等问题的海水养殖项目下达《限期改正通知书》 |

广西省 | 拆除上林县河流及水库、江州区、南宁凤亭河水库、南宁市良庆区等水域网箱近两万口 |

福建省 | 拆除明溪县水口库区、罗源县、闽湖水库、万安水库库区、白沙水库库区网箱养殖面积290亩 |

江苏省 | 将拆除围网列入“263”环境专项整治行动,要求溧水、高淳两区两年内全部拆除围网,列入“263”整治任务的6555亩围网均已拆除,博望区在石臼湖上的2.8万余亩围网已于2017年12月14日全部拆除 |

数据来源:公开资料整理

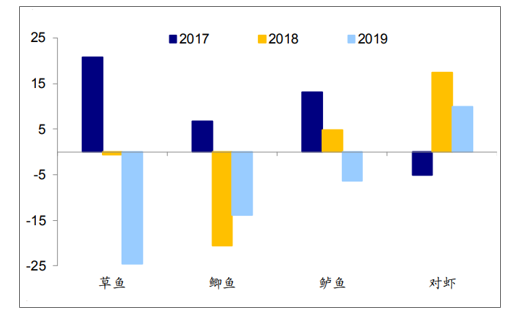

2019年鱼价整体低迷,水产饲料销量承压。随着养殖产能逐渐恢复,2019年鱼价整体保持低迷态势,草鱼、鲫鱼等大宗养殖鱼类以及鲈鱼等特种养殖鱼类价格同比降幅均较大。鱼价低迷叠加厄尔尼诺控制下的南方洪灾等因素,2019年水产饲料销量整体承压。根据数据,2019年1-10月份180家饲料企业水产料销量累计同比增速仅为-1.9%。

部分养殖鱼类价格同比增速(%)

数据来源:公开资料整理

180家饲料企业水产料销量变化率(%)

数据来源:公开资料整理

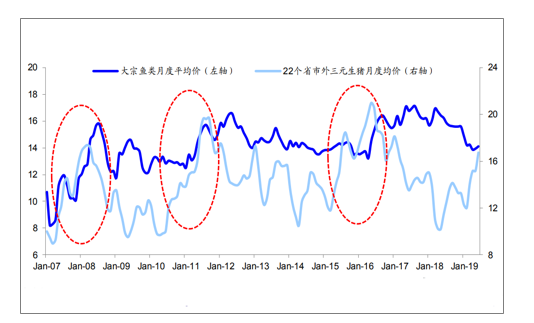

受益于替代性需求,鱼价转暖有望带动水产料销量复苏。展望2020年,鱼价或将明显受益于对猪肉的替代性需求。从历史价格走势来看,在每一轮猪周期的上行阶段,大宗鱼类价格都会有较为明显的上涨;由于禽肉对猪肉的替代性更强,猪价对鱼价的传导具有较长的时滞性。2019年6月份以来猪价呈现出大幅上涨态势,下半年生猪均价已近27元/公斤,预计明年上半年生猪均价有望超过30元/公斤,全年仍将保持在较高位臵。由于明年猪价高企持续时间长并且均价大概率显著高于今年,预计鱼价有望边际回暖,并带动水产料销量实现复苏。

大宗鱼类月度平均价格与22个省市外三元生猪月度平均价格(元/公斤)

数据来源:公开资料整理

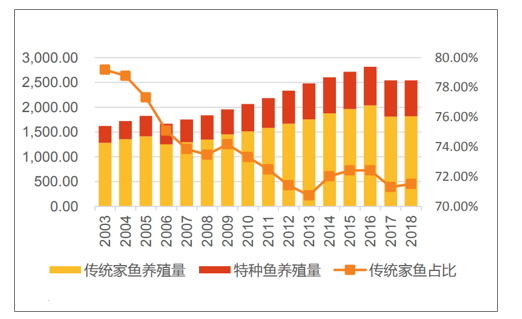

消费升级趋势下,对营养价值高的特种水产品和高档水产品的需求不断上升,促使传统家鱼的比重逐年下降;特种鱼原有饲料原料以海洋捕捞的冰鲜鱼(肉食性)为主,但随着禁捕期延长,冰鲜鱼供应不稳定。以高端膨化料为代表的特种鱼饲料需求快速增长。

传统家鱼产量占比逐渐降低(万吨,%)

数据来源:公开资料整理

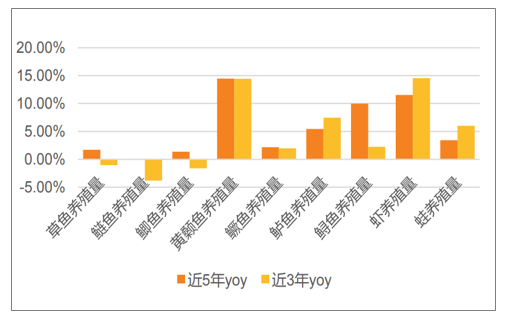

特种鱼产量增速远高于传统家鱼

数据来源:公开资料整理

我国饲料企业一般以产销猪料产品为主。在非瘟疫情影响下,大量传统猪料企业退出市场,饲料行业或将进入一个颇为动荡的全新发展阶段。一方面,随着规模化养殖场的迅速崛起,全产业链一体化企业将获得迅猛发展,压缩商品化饲料的生存空间;另一方面,随着中长期生猪出栏量的稳步复苏,大量退出的饲料产能则需要由其他企业进行弥补,行业面临重新洗牌。

2014-2018年我国各品类饲料销量(万吨)

数据来源:公开资料整理

2014-2018年全球主要品类饲料销量(万吨)

数据来源:公开资料整理

行业集中度有望加速提升,具备全方位竞争优势饲料企业或将脱颖而出。当前饲料行业的竞争要素,已经从早期的跑马圈地、快速上量,中期的特色经营、单点突破,逐步转变为今天的综合实力比拼。无论在生产、销售等经营环节,还是技术、采购、服务等专业能力上,以及管理、战略层面,都要求饲料企业不能出现短板。在行业重新洗牌的新阶段,具备全方位竞争优势的饲料企业有望脱颖而出,充分受益于行业集中度提升的红利,实现市场占有率的稳步提高。

水产饲料分类比较

- | 分类 | 进入门槛 | 核心竞争要素 | 2018年全国产量(万吨) | CR3 |

水产料 | 普通颗粒 | 中 | 配方、成本控制 | 2211 | 29.20% |

膨化料 | 中高 | 配方、技术服务、制造工艺 | |||

虾料、特水料 | 高 | 配方、技术服务、制造工艺 |

数据来源:公开资料整理

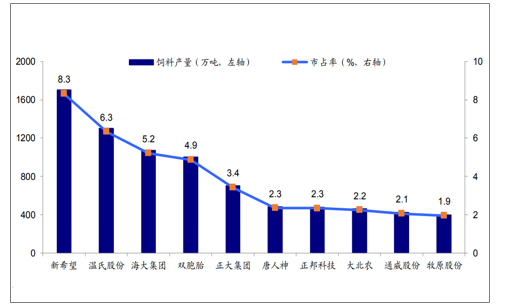

我国饲料行业集中度仍较低。2018年饲料行业CR3不到20%。若以未来我国饲料CR3目标30%衡量,按照饲料产量2.2亿吨进行计算,对于龙头企业而言仍然有2000万吨以上的增长空间。

2018年饲料企业销量排名与市占率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国水产饲料行业竞争战略分析及市场需求预测报告

《2024-2030年中国水产饲料行业竞争战略分析及市场需求预测报告》共十四章,包含2019-2023年中国水产养殖业运行态势分析,2024-2030年中国水产饲料制造行业前景展望与趋势预测分析,2024-2030年中国水产饲料制造行业投资机会与风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国水产饲料行业发展简析:水产养殖规模增长带动水产饲料行业发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)