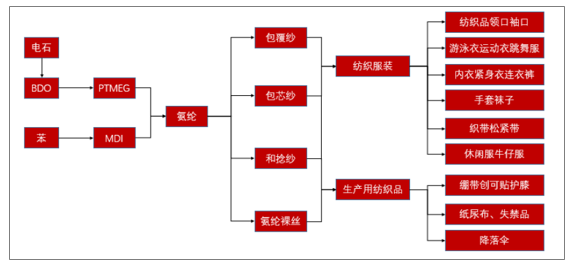

氨纶学名为聚氨基甲酸酯纤维,也叫聚氨酯弹性纤维,是以聚氨基甲酸酯为主要成分(由质量分数至少85%的聚氨酯链段组成)的一种嵌段共聚物制成的纤维,国际统称“斯潘得克斯”(Spandex),聚氨酯的英文简称为PU。氨纶的性能优良,具有其他任何一种纤维都无法比拟的弹性,其断裂伸长率大于400%,通常在500%-700%,最高可达800%,形变300%时的弹性回复率达95%以上。由于弹性大、强度不足,氨纶不能单独做成纺织品,需要与其它纤维一起制成包覆纱、包芯纱、合捻纱等形式,再在经编、纬编、机织等设备上进行加工织造。氨纶可用于一切为满足舒适性要求可以拉伸的服装,如专业运动服、游泳衣、防护服,一般使用含量为5~25%,因此氨纶是纺织品中的“味精型”纤维。

氨纶上下游产业链

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国氨纶行业发展现状调查及发展趋势预测报告》

一、生产原材料构成

氨纶的生产原材料主要是PTMEG和MDI,两者占到氨纶总成本的70%以上,影响较大。PTMEG产业链上游为BDO,下游消费领域主要集中在氨纶、热塑性聚氨酯弹性体和PU树脂等领域,近几年由于氨纶行业,尤其是干法氨纶的迅猛发展,拉动PTMEG的需求,目前氨纶已成为我国PTMEG最大的消费领域,消费占比约为80-90%。

氨纶成本构成

数据来源:公开资料整理

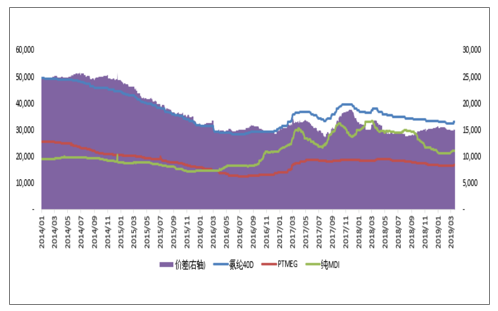

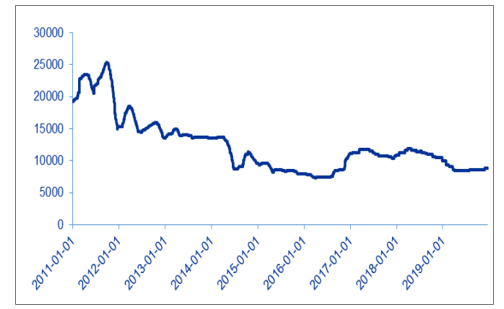

由于原料价格不断上行,下游纺织业也在加紧补货,需求增长也带动氨纶价格上行。氨纶的价格处在一个历史周期的低点,下跌空间很小,我们预计今年氨纶的价格将会呈现一个持续增长的趋势。目前氨纶价差约为15000元/吨,也处在一个历史周期的低点,随着氨纶价格的增长,氨纶的盈利空间进一步改善,氨纶的价差将会逐渐增加,氨纶公司的盈利能力在今年会逐渐改善。

氨纶价格和价差历史走势(元/吨)

数据来源:公开资料整理

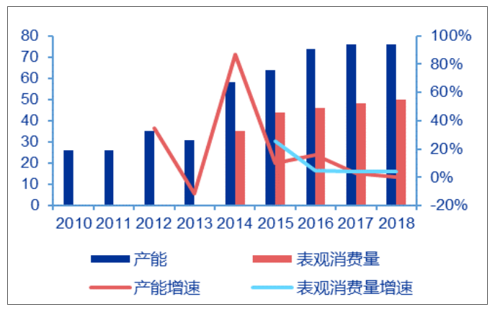

国内PTMEG产能从2010年的26万吨快速扩大至2018年的76万吨,但下游需求增速远远赶不上新增产能投放速度,2018年国内PTMEG消费量仅有不足50万吨,整体供过于求。

PTMEG产能过剩(万吨)

数据来源:公开资料整理

PTMEG价格中枢近年来不断下行,而2017年初开始的价格反弹主要得益于原料BDO和THF价格的推涨。供给过剩,导致原料采购容易且波动不大。

BDO价格走势(元/吨)

数据来源:公开资料整理

THF价格走势(元/吨)

数据来源:公开资料整理

二、氨纶供给产能分布:中国是全球最大的氨纶生产国,产能投放高峰期已过

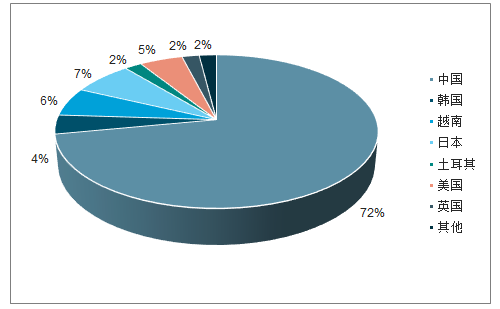

中国是全球最大的氨纶生产和消费国。世界氨纶产能前三的国家分别为中国(72%)、日本(7%)和越南(6%)。2018年全球氨纶市场规模预计约为120万吨,未来两三年内仍有新增产能,新增产能主要集中在中国。

2018年全球氨纶产能分布

数据来源:公开资料整理

2016-2018年全球氨纶产能情况(单位:千吨)

2016年 | 2017年 | 2018年 | |

晓星氨纶(韩国)有限公司 | 38 | 38 | 38 |

晓星氨纶(土耳其)有限公司 | 25 | 25 | 25 |

晓星氨纶(越南)有限公司 | 70 | 70 | 70 |

晓星氨纶(巴西)有限公司 | 12 | 12 | 12 |

英威达(美洲)有限公司 | 42 | 42 | 42 |

英威达(日本)有限公司 | 16 | 16 | 16 |

英威达(欧洲)有限公司 | 19 | 19 | 19 |

旭化成(美国) | 8 | 8 | 8 |

旭化成(亚洲) | 15 | 15 | 15 |

旭化成(欧洲) | 8 | 8 | 8 |

东国氨纶(日本) | 35 | 35 | 35 |

东丽杜邦(日本) | 8 | 8 | 8 |

台塑旭(台湾) | 5 | 5 | 5 |

日轻纺(日本) | 2 | 2 | 2 |

泰光氨纶(韩国) | 2 | 2 | 2 |

Indorama(印度) | 5 | - | 5 |

国外产能合计 | 310 | 310 | 310 |

数据来源:公开资料整理

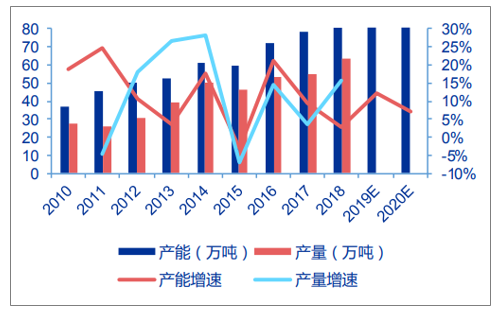

国内氨纶产能产量及增速

数据来源:公开资料整理

国内氨纶产能投放高峰期即将过去。近十年来我国氨纶行业产能持续增长,从2010年的37万吨快速增长至目前约81万吨,8年复合增速达到9.33%。而从2016年至今陆续有7.14万吨的氨纶落后产能退出。

国内主要氨纶生产企业年产能

地区 | 2015 | 2016 | 2017 | 2018 | |

浙江 | 浙江华峰 | 8.7 | 11.7 | 11.1 | 11.1 |

诸暨华海 | 4.7 | 6.2 | 8 | 8 | |

杭州邦联 | 2.8 | 2.8 | 2.5 | 2.5 | |

绍兴四海 | 2.2 | 2.2 | 1.9 | 1.9 | |

晓星嘉兴 | 1.6 | 4 | 2.4 | 2.4 | |

诸暨雅迪 | 1.9 | 1.9 | 2.5 | 2.5 | |

杭州益邦 | 1.85 | 1.85 | 2.25 | 0 | |

海宁薛永兴 | 1.5 | 1.5 | 1.5 | 1.5 | |

杭州青云 | 1 | 1 | 0 | 0 | |

绍兴龙山 | 0.3 | 0.3 | 0 | 0 | |

浙江蓝孔雀 | 0.5 | 0.5 | 0.5 | 0 | |

绍兴开普特 | 0.4 | 1 | 1 | 1 | |

绍兴百岁堂 | 0.35 | 0 | 0 | 0 | |

义乌华莱 | 0.34 | 0.34 | 0 | 0 | |

杭州舒美尔 | 0.5 | 0 | 0 | 0 | |

杭州旭化成 | 0.3 | 0.3 | 0.3 | 0.3 | |

绍兴友邦 | 0.15 | 0 | 0 | 0 | |

晓星衢州 | 0 | 2 | 4.8 | 6 | |

杭州舒尔姿 | 2 | 2.1 | 2.3 | 2.3 | |

山东 | 泰和新材 | 4.5 | 4.5 | 4.5 | 7.5 |

山东如意 | 0.6 | 0.6 | 0.6 | 0.6 | |

江苏 | 江苏双良 | 3.15 | 3.15 | 3.2 | 3.2 |

常熟泰光 | 2.3 | 2.3 | 2.8 | 2.8 | |

淮安侨新 | 0.2 | 0.2 | 0.35 | 0.35 | |

杜钟氨纶 | 1.35 | 1.35 | 1.8 | 3.6 | |

广东 | 晓星珠海 | 2.8 | 2.8 | 2.8 | 2.8 |

晓星广东 | 2.2 | 2.2 | 4.6 | 4.6 | |

英威达(佛山) | 2.5 | 2.5 | 2.5 | 2.5 | |

上海 | 英威达(上海) | 1.6 | 1.6 | 0 | 0 |

河南 | 新乡白鹭 | 4 | 6 | 6 | 8 |

福建 | 厦门力隆 | 0.8 | 0.8 | 1.55 | 1.55 |

福建恒申 | 3 | 3 | 4 | 4 | |

吉林 | 辽源得亨 | 0.5 | 0 | 0 | 0 |

宁夏 | 越华新材料 | 0 | 0 | 3 | 0 |

总计 | 60.59 | 70.69 | 78.75 | 81 | |

数据来源:公开资料整理

预计2019年新增产能10万吨,2020年有不确定新增产能约6.5万吨,主要是华峰、新乡等规模较大的龙头厂家,产能投放高峰期已结束,竞争格局初定。同时由于纺织行业下游需求增长放缓,很多计划的氨纶新增产能预计可能会推迟,整体投产高峰期已过。

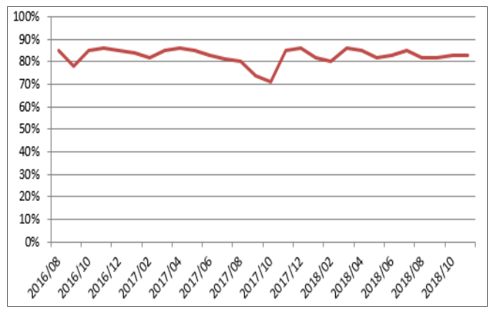

我国氨纶行业开工率

数据来源:公开资料整理

三、氨纶终端应用需求:消费升级带动需求稳定增长,差异化是未来的方向

我国2009-2018年氨纶表观消费量逐渐增加。2019年1月我国氨纶表观消费量5.79万吨,同比增加11.83%,较2017年同期增加20.52%,环比增加12.66%。随着人均收入水平提高,服装消费升级,氨纶需求快速增长,尤其是年轻人逐渐成为服装消费主力军,休闲成为服装面料的发展趋势。氨纶凭借良好的弹性,是追求动感及便利的高性能面料所必须的弹性纤维。因此,近几年氨纶需求增速持续高于服装行业增速。

国内氨纶表观消费量

数据来源:公开资料整理

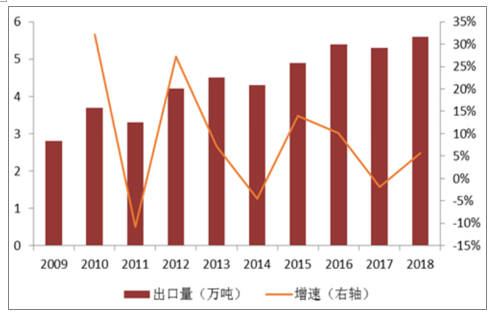

氨纶出口量

数据来源:公开资料整理

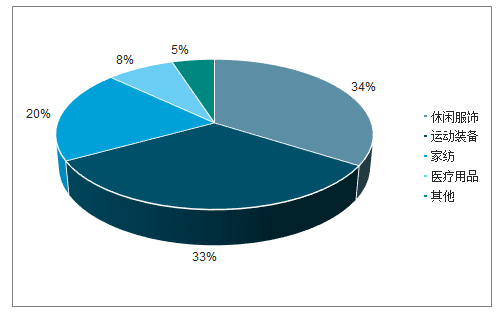

氨纶最主要的下游是纺织服装和家纺类,约占整体需求的90-95%。氨纶面料最大的优点是弹性好,可以拉伸5-8倍,不老化,但不能单独织布,一般都与其他原料织在一起,用料约在3-10%之间,在织物中加入少许氨纶就能现主改善织物性能,提高织物档次。

从纺织服装的分类来说,圆机和经编主要用于针织内衣、袜子、运动服、泳衣等;包纱主要用于休闲服、牛仔裤等;花边主要用于装饰花边、松紧带。

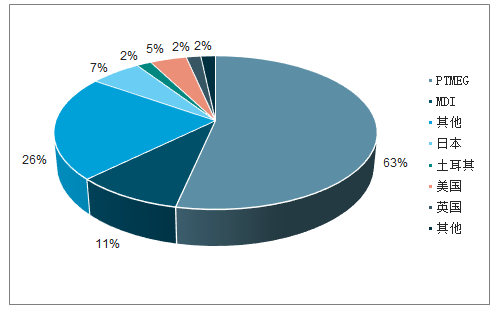

2018年中国氨纶终端应用占比

数据来源:公开资料整理

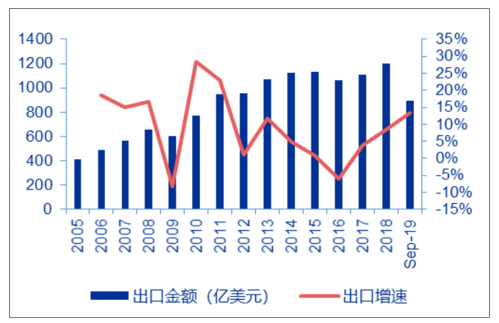

2016年纺服行业库存高位,出口金额同比下滑6.07%,虽然氨纶仅为添加原料,但亦受影响,导致氨纶价格在2016年跌至历史最低。

纺织品出口金额增速从2013年起持续下滑

数据来源:公开资料整理

随着消费观念转变及消费需求升级,氨纶在下游纺织品中的应用范围不断扩大,实际需求持续增长;实现全面国产化后,氨纶纤维从“贵族纤维”走向平民化,产品价格下降也推动了氨纶需求加速增长。此外,氨纶产品由于其特有的弹性和不断丰富的差异化功能,目前暂时没有性价比相似的替代产品,把氨纶分为裸纱、包芯纱、包覆纱三个种类,2015-2018年氨纶裸纱(泳衣+内衣+运动服+家纺)、氨纶包芯纱(绷带等医疗用品)、氨纶包覆纱(外套+袜子)的CAGR分别为12%、14%、5%,因此综合增速约为7%。此外,氨纶的下游应用正由单一的织物向卫生医疗领域(绷带、创可贴、护膝)、军需装备(飞机安全带)、汽车等领域拓展,氨纶应用领域的不断扩张,也将带来氨纶的需求增量。预计未来几年内氨纶需求仍能保持6%-8%的增速。

各领域需求测算

- | 2015-2018的GAGR | 领域需求占比 |

氨纶裸纱(泳衣+内衣+运动服+家纺) | 12% | 50% |

氨纶包芯纱(绷带等医疗用品) | 14% | 20% |

氨纶包覆纱(外套+袜子) | 5% | 30% |

综合增速 | - | 7% |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国氨纶行业竞争现状及未来发展潜力报告

《2024-2030年中国氨纶行业竞争现状及未来发展潜力报告》共十四章,包含2024-2030年氨纶行业投资前景预测,氨纶企业投资战略与客户策略分析,中国氨纶产业研究总结等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。