(一)超市行业规模稳增、集中度提升,中短期CPI上行形成利好

2018年我国超市行业市场规模4.6万亿,规模位居世界第二,仅次于美国,2003-2018年 CAGR达6.5%。2003-2011年,得益于国内经济的强劲以及零售行业的快速发展,超市市场规模维持近9%的高增长。2012-2016年,受国内宏观经济放缓及电商冲击等影响,超市行业景气度持续下滑,增速进入下行通道,从高峰时 9.7%滑落到最低仅1.2%。2017年在线下零售行业整体复苏的环境下,受益于电商冲击弱化、三四线消费升级,国内超市行业增速小幅回暖,同比增速拐点回升至2.3%,2018 年我国超市行业规模同增 1.8%至 4.6万亿。从重点流通企业销售额看,2018 年超市业态销售额增速回升至4.9%,复苏局面得以延续,2019年受益于CPI上行等因素,1-10月超市业态销售额累计增速进一步回升至5.9%。

2003年以来我国超市市场规模及增速变动情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国超市行业市场专项调查及销售渠道分析报告》

2010年以来重点流通企业销售额—超市累计同比

数据来源:公开资料整理

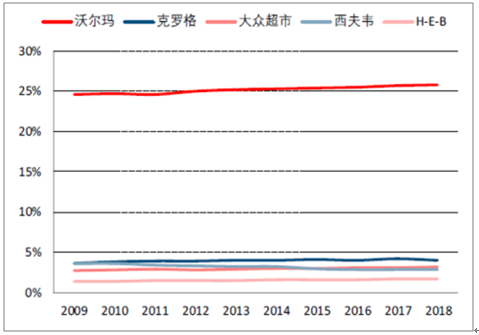

国内超市行业集中度显著低于美国市场,缺乏全国性市占率龙头。数据显示,中美两国超市市场份额在品牌间的分布具有较大差距,从龙头企业来看,2018 年美国超市市占率第一的沃尔玛占比高达 25.8%,而中国市场排名第一的大润发市占率仅有 1.8%。从集中度看,2018 年美国市场 CR5 高达 37.3%,而中国市场CR5 仅为 6.8%,集中度低,品牌格局分散。区域性垄断经营成为集中度低的重要原因,在二三线城市,早期由于上游渠道相对固化以及地方国企利好加持,区域连锁超市垄断当地大量资源,并利用积分、促销等方式提升客户留存率,形成区域优势壁垒,阻碍全国连锁龙头进一步向下延伸发展。但是从企业品牌以及运营方式来看,老牌国外零售商在中国的市场份额逐年下降,随着国内新零售行业的兴起与发展,国内零售企业的运营模式逐步摆脱了外国企业的影响,市场占有率不断攀升,并逐渐挤占老牌外资零售企业市场份额。

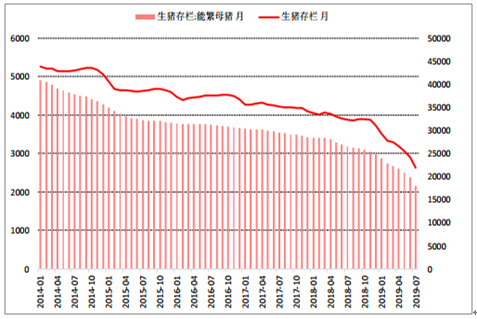

食品类 CPI 上行利好有望持续至 2020H1。2019 年 11 月 CPI 同比+4.5%,其中食品类 CPI 同比涨幅 19.1%,食品类 CPI 上涨主要受猪肉与其他蛋白消费品上涨带动。11 月猪肉价格上涨 110.2%,牛肉、羊肉、鸡肉、鸭肉和鸡蛋价格涨幅在 11.8%—25.7%之间。受非洲猪瘟影响,生猪存栏量&能繁母猪存栏量处于历史低位,预计直至 20H1 猪肉价格仍将维持较高水平,对食品类 CPI 持续构成驱动因素,而食品类 CPI 增速与商超同店增长具有较高正相关性,食品类 CPI 同比高增速有望驱动生鲜商超龙头同店增速的提升。

2019 年以来肉类CPI指数随猪肉上升

数据来源:公开资料整理

生猪存栏数与能繁母猪数量处于历史低点(万头)

数据来源:公开资料整理

(二)竞争格局:外资调整,内资加速崛起

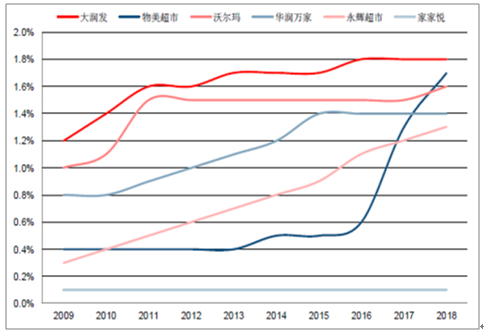

内资超市逐渐崛起,外资逐渐退出中国市场。从市占率的时间维度上看,大润发、沃尔玛近五年在华表现一般,增长势头有所放缓;永辉超市经历层层跨区域发展,逐渐从区域性商超转向全国性商超,其市占率上升势头强劲,未来几年有望超越国外龙头跃居市占率榜首;华润万家虽然近两年市占率增速放缓,但在 2014 年之前相较国外龙头同样保持市占率的高速增长。反观外资超市,面对国内电商以及新零售的快速发展表现出不适应:2019 年 6 月 23 日,家乐福中国被苏宁以 48 亿元收购 80%股份,自此退出中国市场,此后麦德龙中国由物美收购。沃尔玛等外资零售企业发展势头减缓,沃尔玛由 2017 年中国市场占有率第二退至 2018 年市场占有率第三。

2009-2018年美国超市市占率品牌TOP 5

数据来源:公开资料整理

2009-2018年中国超市市占率品牌TOP 5

数据来源:公开资料整理

(三)生鲜电商进入行业分化期,供应链成核心竞争力

作为最刚需的饮食需求,生鲜赛道具备高频消费、线上渗透率低的特征,且其万亿的行业规模具备诞生超大型企业的土壤。尤其在电商线上红利消退大背景下,生鲜赛道价值愈发凸显,成为互联网巨头、传统零售商的“必争之地”。

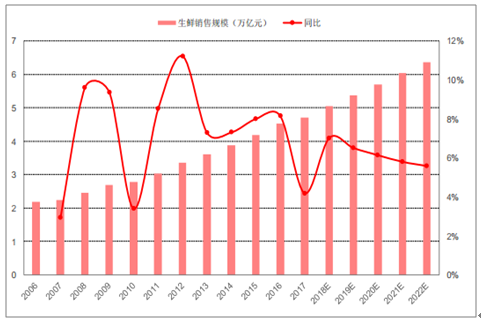

2004-2018 年我国生鲜销售规模稳定增长至 5 万亿,CAGR 约 7%,并预计未来五年增速维持 5%左右,2022 年规模有望突破 6 万亿元。生鲜渠道特征方面,传统的农贸市场、个体农户街边摊仍然是占据主体, 2017 年生鲜销售农贸市场占比高达 73%,而传统农贸市场脏乱差居多,产品质量难以得到保证,未来生鲜超市、生鲜电商及生鲜新零售渠道占比提升空间巨大。

2004年以来我国生鲜交易额

数据来源:公开资料整理

生鲜行业规模快速扩大,业态持续迭代,进入供应链为王时代。2005 年易果生鲜成立,为我国首家生鲜电商,行业进入探索期。但生鲜由于非标准化、难保存易变质、实物体验重要性强等特殊性质,导致其与电商的结合在行业粗放式增长时很快显示出水土不服,随后生鲜电商快速迭代,迭代过程主要围绕履单成本与单均毛利的均衡展开,表现方式为生鲜电商模式的持续创新:生鲜配送越及时,则履单成本愈高,而生鲜低价高频特征,其单均毛利难以覆盖高企的履单成本,因此生鲜电商一方面努力提升客单价与毛利率,如提升水果、海鲜等占比;另一方面提升履单效率,探索出前置仓、店仓一体化等模式。2018 年我国生鲜电商规模同比增长 52%至 2158 亿元,占生鲜整体规模由 2013 年的 0.36%升至 2018 年 4%。2019-2020 年生鲜电商行业规模仍能保持 45%以上增速。

2019 年下半年以来,部分生鲜电商创业型企业出现融资困难,表明行业初期的资本红利逐渐消失,部分靠烧钱、补贴获取流量的生鲜电商将难以为继,生鲜电商行业将进入供应链竞争阶段。无论生鲜电商采取何种业态模型,都需完成其自身模式的闭环验证,即通过自身高效的供应链及履单系统为消费者提供优质低价的产品组合与履单服务,并持续获得消费者粘性,以规模效应进一步提升消费者体验。

2013年以来生鲜电商规模及增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国超市行业市场运营格局及前景战略分析报告

《2022-2028年中国超市行业市场运营格局及前景战略分析报告》共十章,包含2022-2028年超市行业投资规划与发展战略,2022-2028年超市行业前景及趋势预测,2022-2028年指导超市行业企业战略方向研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年中国超市行业经营现状及未来发展趋势分析[图]](http://img.chyxx.com/2021/08/12412NG4A9_m.jpg?x-oss-process=style/w320)