一、网络走向双千兆,为重度流量应用爆发奠定基础

2019年是中国网络双千兆启动元年。网速升级到1Gpbs+,将给重度流量应用的爆发奠定基础,例如云游戏、4K/8K直播/点播、云VR/AR、自动驾驶等。而随着流量的持续增长,将促进云基础设施投资回暖。

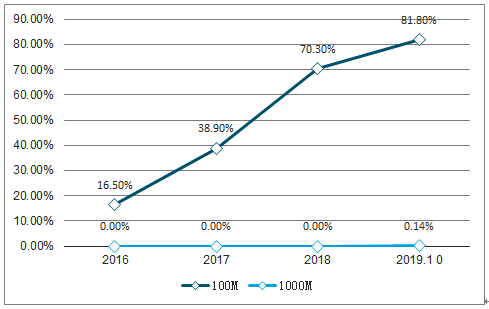

2019年政府工作报告明确提出将开展城市千兆宽带入户示范。2019年5月15日,国务院常务会议把加快网络升级扩容作为扩大有效投资的重要着力点,明确要加快部署千兆宽带接入网络,推动固定和移动宽带迈入千兆时代。电信运营商将千兆固定宽带+千兆无线网络(5G)称为双千兆,2019年成为启动元年。固定宽带方面,用户持续向高速率迁移。截至2019年10月,我国电信运营商固定宽带用户达4.52亿户,其中100Mbps及以上接入速率的固定宽带用户达3.7亿户,占比81.8%,较2018年末提高11.5pct。截至10月底,我国1000Mbps及以上接入速率的固定宽带接入用户达到64.1万户,渗透率0.14%。

无线网络方面,2019年10月31三大电信运营商宣布5G商用,覆盖超过50多个热点城市。5G商用,也让我国无线网络正式进入千兆速度时代。我们预计2019年底,中国5G手机用户数有望超过1000万。截至2019年11月,我国5G手机销量突破800万部,其中11月5G手机出货量507.4万部,环比大涨103.45%。

我国100M与1000M固定宽带用户渗透率

数据来源:公开资料整理

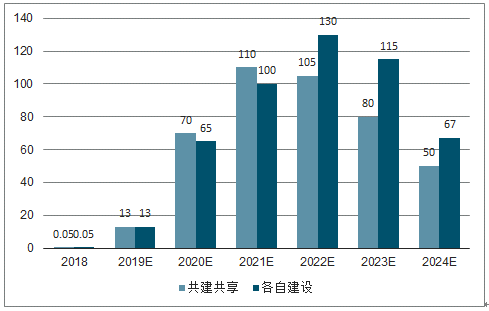

根据运营商的网络规划,2020年我国5G商用范围将覆盖所有地级市城区。因此,2020年我国5G网络将正式进入大规模建设阶段。我们预计2020年我国将新建5G基站70万站(考虑共建共享),有望较2019年的13万站增长438%,基站设备(不含软件及License等)的投资规模有望超过1000亿元,较2019年增长近300%。关于5G共建共享,我们认为其出发点之一是加快5G建网节奏,因此预计2020-2021年5G的实际建站规模可能高于中国电信与中国联通分别建5G时的场景,但预计2022年开始5G建站规模将低于较原预期。

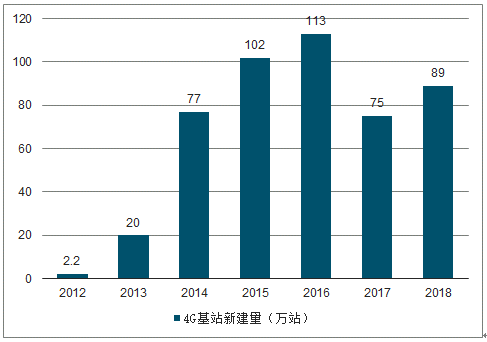

我国4G基站建设规模回顾

数据来源:公开资料整理

5G基站建设规模预判

数据来源:公开资料整理

在5G投资增加的情况下,4G投资虽会下滑,但我们认为2020年中国三大电信运营商的Capex将继续增长,有望达到3375亿元,较2019年增长11.75%。总体来看,增速可能不高,但增长的确定性较高。

我国三大电信运营商Capex(亿元)

数据来源:公开资料整理

二、我国5G渗透率明年将达7%,5G手机销量或超预期

1、全球4G商用后第一年渗透率平均约5%,我国达到7.56%

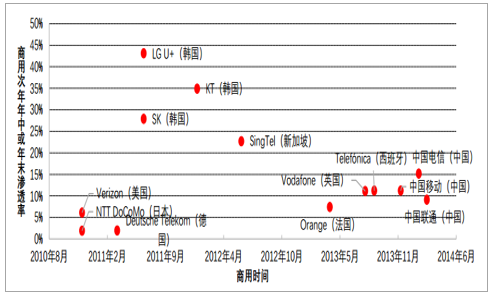

各国4G商用后第一年渗透率平均约5%左右,其中4G商用较早的国家/地区第一年渗透率相对较低(除韩国外),4G商用较晚的国家/地区第一年渗透率相对更高。德国、美国、日本主要运营商于2010年底至2011年初开启4G商用,到2011年底Verizon、NTTDoCoMo的4G渗透率分别达到6.10%、1.90%,到2012年底德电4G渗透率为1.97%。韩国虽商用稍晚于上述国家,但商用次年年末渗透率却高达28.98%。中国、法国、英国、西班牙主要运营商于2013年开启4G商用,商用后第一年渗透率分别为11.20%(2014年末)、7.42%(2014年中)、11.10%(2014年末)、11.20%(2014年末),渗透率普遍高于第一批4G商用国家。

4G商用较晚的国家受益于更高的产业成熟度,具备后发优势,4G渗透速度更快。以美国和中国为例,美国4G渗透率大约3年达到30%、5年达到60%;中国4G商用较美国晚3年,4G渗透率2年达到30%、3年达到60%。

各国主要运营商4G商用后12-18个月4G渗透率

数据来源:公开资料整理

各国4G商用前五年渗透率

数据来源:公开资料整理

我国4G商用一年后渗透率达到7.56%,用户发展集中在下半年。2013年12月4日,工信部向中国移动、中国电信、中国联通发放TD-LTE牌照,标志着我国正式进入4G时代。2014年,我国4G用户数净增9700万,年末渗透率达到7.56%,2014Q1、Q2、Q3、Q4净增4G用户数分别为298万、1125万、2882万、5423万。中国移动2014年销售4G手机超1亿部,入网600多款,均价1600元,净增9006万4G用户,年末4G渗透率达到11.16%,2014Q1、Q2、Q3、Q4分别净增4G用户279万、1115万、2701万、4911万。

2、中国5G渗透速度可能略慢于4G,但2020年预计可以达到7%

我们预计中国5G渗透率将于2020年达到7%,2022年达到30%左右。中国移动2020年目标为发展7000万5G用户,对应渗透率约7.3%,与中国移动自身4G商用一年后渗透率(11.20%)相比略慢。我们认为,这主要与中国移动当年希望借助4G扭转3G周期的颓势有关,因此当时4G建设激进、营销推广及终端补贴力度大,但在当前政策引导下,预计5G的终端补贴力度将大幅低于4G。我们预计,中国电信、中国联通2020年5G渗透率也将基本保持与中国移动一致,总体来看2020年中国5G用户渗透率可能将达7%左右,对应用户规模约1.1亿-1.2亿。从4G周期来看,大多数运营商4G商用后三年渗透率快速提升,我们预计2022年中国5G用户渗透率将达到30%左右(有可能更高),该速度慢于4G,中国4G商用第二年末达到30%。

中国之外,我们认为5G用户渗透率最高的国家可能是韩国,其余国家和地区预计初期都不会太高。2019年4月3日,韩国5G商用,随后美国(4月3日)、瑞士(5月7日)、英国(5月31日)也陆续开始商用5G。

截至6月底全球5G用户数约213万人,其中韩国占77.5%(165万人),英国15万、美国10万。截至9月底,即韩国5G商用5个月后,三家运营商净增5G用户数合计346.7万人,渗透率4.4%,与4G商用5个月后渗透率相同。我们预计,韩国5G用户渗透率2019年底有望达到8%左右,用户达到500万,2020年渗透率提升至20%左右,用户达到1200万以上。日本运营商预计2020年3月左右陆续启动5G商用,但预估初期商用规模有限,因此预计2020年5G用户渗透率在2%左右,5G用户规模可能在300万左右。欧洲和北美的主要国家和地区2020年的5G用户渗透率预计也不会太高,合计的用户规模可能在千万级别。

韩国及全球5G连接数

数据来源:公开资料整理

韩国5G连接数预测

数据来源:公开资料整理

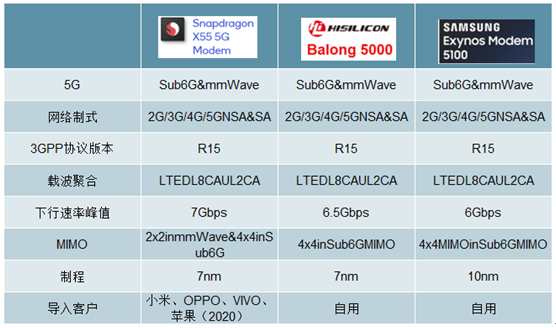

5G基带方面,截止2019年Q3,高通X55、海思巴龙5000和三星Exynos5100均已具备商用能力。海思、三星基带供货自家品牌。2019年8月,华为正式发售了搭载巴龙5100基带的5G手机Mate20X,三星也分别在韩国和美国推出了支持Sub6G和毫米波的GalyxyS105G,其中高通X55客户有小米、OPPO、VIVO等,预计2020Q2开始出货。三款基带均符合3GPPR15标准,支持5G独立组网和非独立组网场景,并且支持Sub6G和毫米波频段。5G基带已具备商用能力,为5G手机大规模出货铺平了道路。

5G商用基带情况梳理

数据来源:公开资料整理

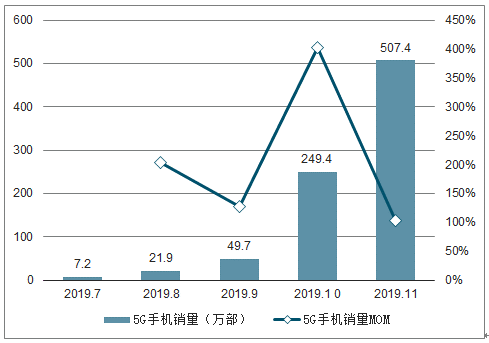

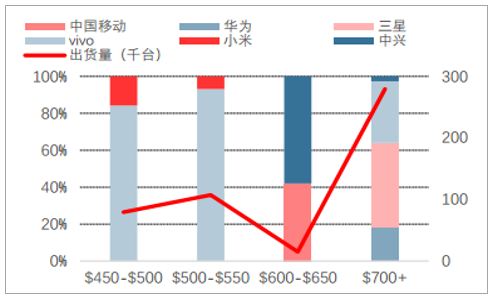

5G智能手机销量持续高增长,最低价格已降至1999元。截至2019年11月末,中国5G手机销量达到835.5万部,5G手机达到24款。竞争格局方面,根据IDC数据,2019Q3vivo以54.3%的份额占据第一位,其次为三星,占比为29.0%,华为占比为9.5%排第三,第四名小米为4.6%,中兴和中国移动分别以1.5%和1.1%排名第五和第六。从价位角度来看,650美元以下的价格区间里基本被vivo、小米、中兴、中国移动等占据,700美元以上的价格区间里,vivo和三星则占据了大部分市场份额。12月10日,小米旗下的Redmi品牌发布首款5G手机,售价1999元起,将于明年1月正式上市。

中国5G手机月度销量及环比增速

数据来源:公开资料整理

中国5G手机款型数量(款)

数据来源:公开资料整理

2019Q3中国5G手机厂商市场份额

数据来源:公开资料整理

2019Q3中国5G手机分价位段市场份额及出货量

数据来源:公开资料整理

预计2020年苹果5G手机会在2020年Q3发布,Q4出货,第四季度销量通常在7000万-8000万台之间;华为受禁令影响,主要市场在国内,明年发布2款5G高端手机,按照高端机占华为全部机型销量的30%来算,预计全年销量5000万台-6000万台之间;三星手机2020年销量预计在3亿台,按照5G手机销量占全部机型的20%估算,预计全年销量6000万台;小米、OPPO、VIVO主要集中在中低端市场,5G手机销量预测在3000万台,因此我们预计2020年5G手机出货量有望超过2亿部。智能手机市场将在2020年迎来5G第一波换机潮。

2019年5G手机上市情况汇总

数据来源:公开资料整理

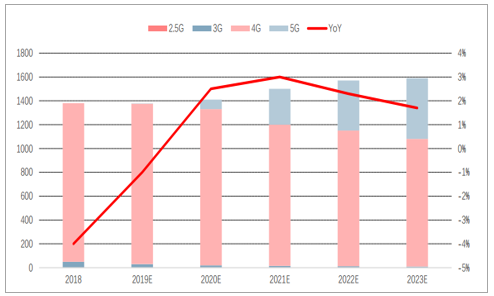

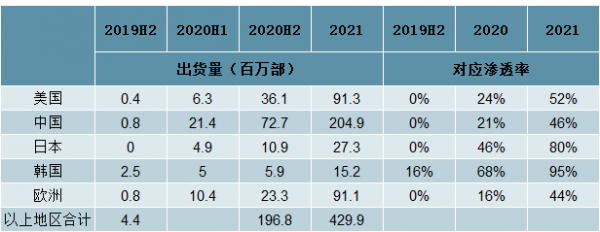

5G将带动智能手机销量企稳回升,2020年出货量有望超预期。近年来,智能手机销量下滑,2018年全球智能手机出货14.05亿台,同比下滑4.1%,预计2019年仍将同比下滑2.2%。2020年,中国移动计划销售1亿部5G手机。预计2020年全球智能手机销量将增长1.6%,5G智能手机出货量将达到1.235亿部,占智能手机总出货量的8.9%,2023年这一比例将升至28.1%。我们认为2020年中国5G手机销量有望超1.5亿部。

全球5G手机出货量预测(百万部)

数据来源:公开资料整理

主要地区/国家 5G 手机出货量预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国5G手机行业市场全景评估及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国5G手机行业全景调研及竞争格局预测报告

《2021-2027年中国5G手机行业全景调研及竞争格局预测报告》共十三章,包含2021-2027年中国5G手机行业投融资分析,2021-2027年中国5G手机行业发展战略及规划建议,2021-2027年中国5G手机行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)