硅(台湾、香港称矽xī)是一种化学元素,它的化学符号是Si,旧称矽。原子序数14,相对原子质量28.0855,有无定形硅和晶体硅两种同素异形体,属于元素周期表上第三周期,IVA族的类金属元素。硅也是极为常见的一种元素,然而它极少以单质的形式在自然界出现,而是以复杂的硅酸盐或二氧化硅的形式,广泛存在于岩石、砂砾、尘土之中。硅在宇宙中的储量排在第八位。在地壳中,它是第二丰富的元素,构成地壳总质量的26.4%,仅次于第一位的氧(49.4%)。

一、工业硅需求

工业硅位于硅基新材料产业链的顶端,是光伏、有机硅、合金等国民经济重要部门的核心原料。随着近年来我国经济的快速发展,我国的工业硅产能也呈现了持续、快速、稳定发展的态势。

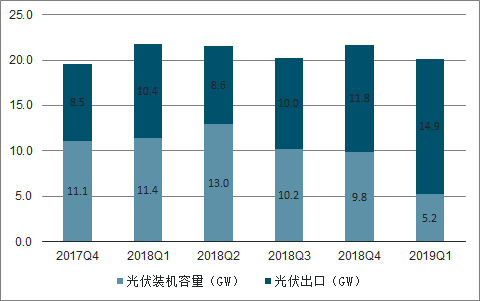

2019 年 Q1 中国光伏装机量为 5.2GW,出口量为 14.9GW,呈现出国内需求疲软,海外需求爆发的局面,随着 5 月 30 日国内光伏政策落定,国内光伏需求有望有明显提升。根据调查数据显示,2018 年中国光伏用金属硅为 34 万吨。随着光伏产品价格不断下降,国内光伏发电成本逐年下降,未来对补贴依赖度将明显下将。2019 年光伏装机量有望逐渐恢复增长。同时海外由于传统发电成本较高,光伏发电较国内更快实现平价上网,海外光伏需求将快速提升。假设 2019 年国内光伏装机量增速为 0,出口增速为 20%+,对应国内光伏对工业硅需求增速为 10%,2020年随着国内增速回暖光伏用工业硅需求增速有望恢复到 20%。则对应的 2019-2020 年国内光伏消耗金属硅量分别达到 37 万吨、45 万吨。

2017-2019年光伏国内需求疲软、海外需求趋势

数据来源:公开资料整理

2018 年中国金属硅出口量 80 万吨,预计 2019 年受贸易战影响金属硅出口量同比下降,但随着海外光伏需求持续加速增长,海外有机硅、合金需求稳定增长,而海外金属硅企业没有大规模扩产计划,中国金属硅价格仍然有明显优势,预计未来金属硅出口量将有明显提升,预计2019-2021 年金属硅出口量将分别达到 72.7 万吨、77.1 万吨、80.7 万吨。

2015-2021年金属硅出口量趋势及预测(万吨)

数据来源:公开资料整理

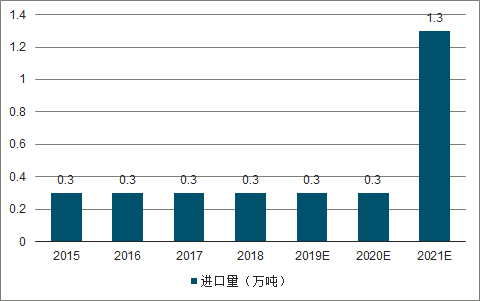

2015-2021年金属硅进口量趋势及预测(万吨)

数据来源:公开资料整理

二、工业硅供给

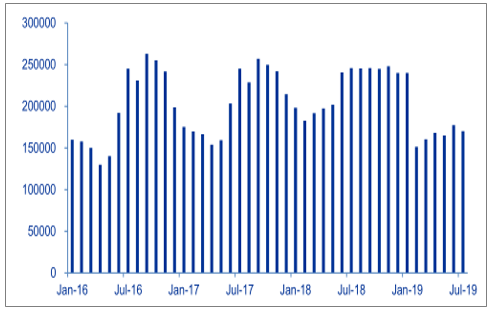

2019 年 12 月 16 日国内工业硅 441 产品出厂价 11700 元/吨,6 月最低跌至 10633元/吨,历史价格波动区间位于 10300—15800 元/吨,价格低迷导致行业亏损持续扩大,产量大幅下滑,1-6 月国内工业硅产量同比下降 18%。

1-6 月工业硅产量同比-18%(吨)

数据来源:公开资料整理

新增产能方面目前已经确定可以完成投入生产的仅有合盛硅业的鄯善 40 万吨项目,已经于 2018 年初投产;保利协鑫 20 万吨产能和云南永昌硅业 10 万吨项目仍在规划中,其中金属硅价格低迷云南水电项目盈利困难,永昌硅业投产意愿较低;另外,目前新疆宇硅1.5 万吨项目在建中,投产时间未知,新疆其它新建项目基本均处于停建缓建状态,累计停建缓建项目总计达 151.4 万吨。

三、金属硅

国内金属硅新增产能明细(万吨)

公司名称 | 炉型 | 产能(万吨) |

合盛硅业 | 32*33MVA | 40 |

新疆宇硅 | 25.5MVA | 1.5 |

保利协鑫 | 12*33MVA | 20 |

永昌硅业 | - | 10 |

内蒙古京科 | 4*25MVA | 5 |

甘肃三新硅业 | 4*33MVA | 6.6 |

哈密晶合源 | 8*33MVA | 12 |

哈密广开元 | 24*25.5MVA | 30 |

中煤硅电 | 33MVA | 15 |

奎屯朝阳 | 33MVA | 15 |

新疆道建 | 33MVA | 15 |

新疆鑫涛硅业 | 25.5MVA | 13.6 |

新疆天宏 | 20MVA | 8.8 |

新疆百盛 | 27MVA | 8.5 |

新疆嘉格森硅业 | 4*25MVA | 5 |

新安化工(云南) | 8*33MVA | 10 |

云南晶准硅业 | 4*25MVA | 5 |

云南盈江星云 | 7*25MVA | 8.5 |

云南芒市越盛硅业 | 4*25MVA | 5 |

停建缓建合计 | - | 151.4 |

数据来源:公开资料整理

电费是金属硅生产占比最高的成本,电费在成本中占比普遍在 30-40%。目前金属硅行业电费主要分为三个梯度,新疆地区由于煤炭价格优势自备电厂发电成本低廉,成本在 0.15-0.17 元/千瓦时,此为第一梯队成本最低;第二梯队是云南、四川水电及新疆地区公网电,云南四川丰水期电价在 0.26-0.3 元/度,新疆地区公网电价 0.26-0.3 元/度,此为第二梯队;成本最高的为中西部地区公网电价,电费成本高于 0.3 元/度。

同时金属硅成本中约 15%为石墨电极,10%成本为硅石,15%成本为硅煤(还原剂),这些产品是否自给均影响实际成本。

环保政策推动金属硅供给侧改革,严控新增产能及清理淘汰落后产能。2017 年以来持续的环保督查引发了整个金属硅行业的供给侧结构性改革,不仅让新疆大量煤电硅一体化项目停建缓建,也加速了四川、贵州等地落后产能的淘汰,不完全统计 2018 年全国淘汰落后工业硅产能 18 万吨,主要在中西部高成本地区。

脱硫脱硝设备要求可能淘汰较多落后中小产能。云南省于 2018 年开启脱硫脱硝试点,并且部分严格地区要求 2019 年底之前未安装脱硫脱硝设备的工业硅企业将被强制关停。新疆于 2019 年开始脱硫脱硝试点,未来可能出台正式脱硫脱硝设备的官方要求。趋势上未来工业硅行业将逐渐加入脱硫脱硝设备要求,对于中小企业而言,难以承受脱硫脱硝设备的巨额投入,未来环保趋严可能将加速行业落后产能淘汰,加速龙头集中的进度。

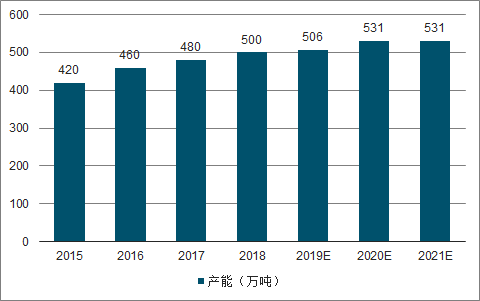

国内产能分布方面, 2018 年新疆地区拥有168 万吨金属硅产能,全国最高,云南和四川地区由于水电丰富金属硅产能较为集中,云南地区产能 115 万吨,四川地区产能 70 万吨。2018 年底全国金属硅总产能为 500 万吨,相比 2017 年初产能增加 20 万吨。

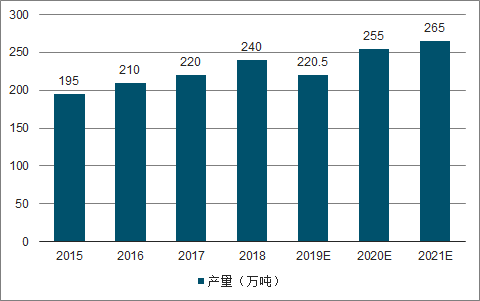

2019 年 5-6 月新疆地区环保督查,硅石厂产量受影响,五彩湾及鄯善地区矿场短暂停产,影响包括合盛硅业鄯善工厂在内的一众工业硅产能开工率,同时水电及中东部地区工业硅由于亏损开工率同比大幅下降,预计 2019 年国内工业硅供给 220.5 万吨,同比下降约 9.5 万吨,预计 2019-2021 年国内工业硅产量分别为 220.5 万吨、255 万吨、265万吨。

2015-2021年中国金属硅产能趋势及预测(万吨)

数据来源:公开资料整理

2015-2021年中国金属硅产量趋势及预测(万吨)

数据来源:公开资料整理

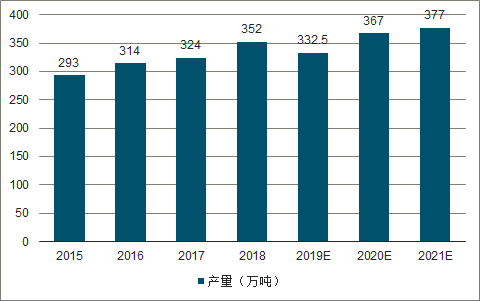

全球角度看,中国是最大的金属硅生产国,2018 年中国金属硅产量 240 万吨,全球占比 68%,海外总产量 112 万吨,美国产量 15 万吨,巴西产量 26 万吨,欧洲产量 46 万吨,其他地区产量 25 万吨。未来几年全球金属硅新增产能集中在中国,预计2019-2021年全球金属硅产量分别为332.5万吨、367 万吨、377 万吨。

2015-2021年全球金属硅产量趋势及预测(万吨)

数据来源:公开资料整理

国内金属硅供给有明显季节性,但价格没有明显季节性。枯水期(12 月—次年 5 月)由于水电价格较贵,金属硅生产成本较高所以枯水期云南、四川、贵州等地水电金属硅企业停产,丰水期(6-11 月)电价恢复正常水平再恢复生产,因此金属硅开工率和产量有明显的季节性。2019 年 1 月枯水期开工率及产量同环比均有明显下降,主要由于产品价格低迷,高成本产能减产所致。

2013-2019.1工业硅开工率季节性波动趋势

数据来源:公开资料整理

随着新增产能有限,存量落后产能淘汰,高成本产能长期关停且复产周期因为资源禀赋(特别是煤、自备电和水电成本)不佳而拉长,行业供给集中度持续提升,规模效应进一步降低成本,龙头企业竞争力持续被加强。

根据调查数据显示,2018 年国内前十大企业市占率合计为54.29%,产能占比为 35%,其中合盛硅业 2018 年产量为 60.5 万吨,市占率 25.21%,昌吉吉盛产量11.5万吨,市占率4.79%,云南永昌硅业2018年产量8.5万吨,市占率3.54%,新疆晶鑫硅业 2018 年产量 6.4 万吨,市占率 2.67%。

四、有机硅

有机硅需求稳定。有机硅品种主要包括 107 胶、110 生胶、混炼胶、环体硅氧烷等,主要下游应用包括硅橡胶、硅油等。随着全球能源的日益紧张,有机硅及其改性材料作为石油基产品的替代品的必要性逐步增加,其中目前技术相对成熟且具有成本优势的是用硅橡胶替代合成橡胶——预计 2020 年我国合成橡胶表观消费量将达到 770 多万吨,假设其中 10%被硅橡胶替代,将新增一个年消费量约 77 万吨的巨大市场。另外,短期随着有机硅产品价格大幅回落,众多应用领域的性价比大幅改善,未来 3 年有机硅需求复合增速有望超过 10%。

根据调查数据显示,2018 年国内有机硅用金属硅为 69 万吨,。随着下游应用不断拓展以及价格回落刺激新增需求,预计 2019-2021 年有机硅用金属硅将分别达到 74 万吨、82 万吨、93 万吨。

有机硅主要品种

名称 | 分子式 | 含硅 |

气相白炭黑 | SiO2 | 46.67% |

107 硅橡胶(室温硫化甲基硅橡胶) | HO-Si(CH 3 ) 2 O-[Si(CH 3 ) 2 O] n- Si(CH 3 ) 2 -OH | 48.36% |

环体硅氧烷 | - | - |

D3(六甲基环三硅氧烷) | [(CH 3 ) 2 SiO] 3 | 37.84% |

D5(十甲基环五硅氧烷) | [(CH 3 ) 2 SiO] 5 | 37.84% |

DMC(二甲基硅氧烷混合环体) | [(CH 3 ) 2 SiO] n , n=3~6 | 37.84% |

110 生胶(甲基乙烯基硅橡胶/高温硫化硅橡胶) | C 2 H 3 [Si(CH 3 ) 2 O] n [Si(CH 3 )(C 2 H 3 )O] m C 2 H 3 | 37.82% |

混炼胶 | 原料 110 生胶:白炭黑=2.5:1 | 40.37% |

数据来源:公开资料整理

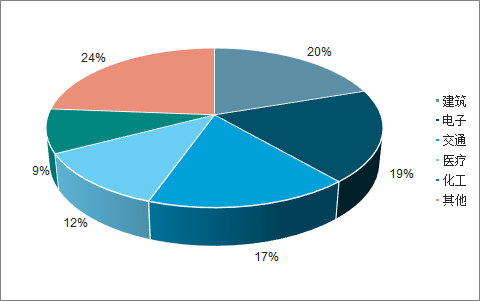

有机硅下游行业占比

数据来源:公开资料整理

有机硅下游产品占比

数据来源:公开资料整理

五、有机硅供给

未来三年有机硅行业供给增量较多,总计 110 万吨单体,相当于 2018 年国内产量增长 50%。其中主要增量来自合盛硅业的 60 万吨单体新增产能。随着有机硅价格低迷,新安股份新增的 15 万吨产能已经推迟到 2020 年投产,随着有机硅价格的持续低迷,未来除合盛硅业 60 万吨 100%确定投产外其它产能均有可能延后或停建,但整体供给增量仍然较大。

有机硅行业规划扩产产能(万吨)

数据来源:公开资料整理

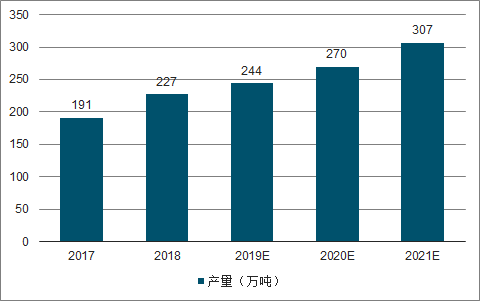

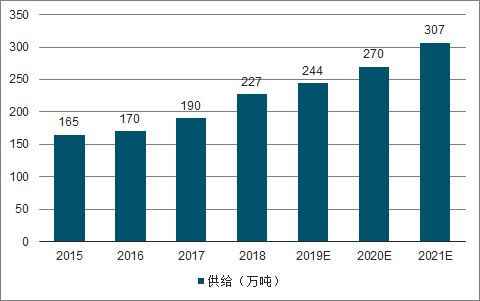

预计 2018-2021 年国内有机硅单体供给分别为 227 万吨、244 万吨、270 万吨、307万吨。

2017-2021年国内有机硅单体产量趋势及预测(万吨)

数据来源:公开资料整理

六、有机硅价格

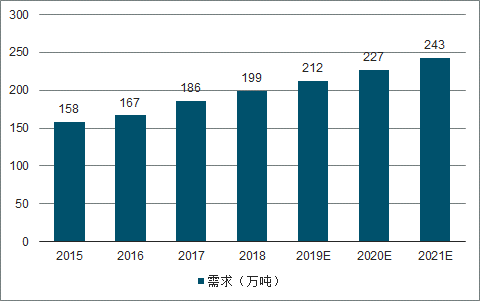

预计 2018-2020 年有机硅单体总体均略有过剩,预计 2019-2021 年国内有机硅单体产量分别过剩 12 万吨、18 万吨、35 万吨。

2015-2021年国内有机硅单体供给及预测(万吨)

数据来源:公开资料整理

2015-2021年国内有机硅单体需求及预测(万吨)

数据来源:公开资料整理

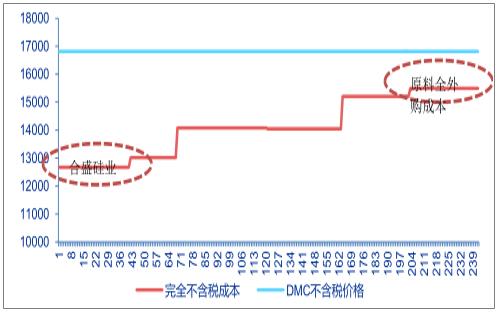

2019 年 12 月 16 日国内有机硅 DMC 含税价格为 19000 元/吨,DMC 产品价差在历史底部,行业经过 2019 上半年的持续暴跌于 6 月出现供给收缩,价格由 2 月 20 日低点的16000 元/吨反弹至三季度高点 21500 元/吨,三季度后由于需求进入淡季价格再次回落。未来良好的供给格局将保证未来长期有机硅价格处于行业亏损线以上。

有机硅成本曲线(元/吨,万吨)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国硅材料行业市场现状及前景战略分析报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)