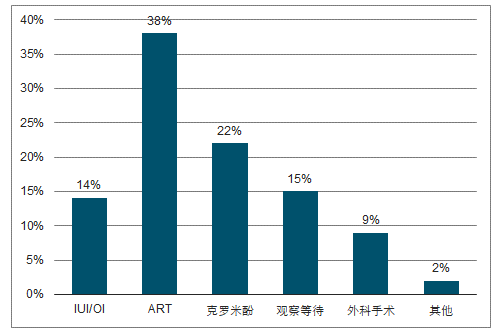

一、技术:三大治疗途径,试管婴儿为主流

辅助生殖技术已经成为主要不孕不育治疗途径。按照不孕不育治疗路径划分,目前主要方法有常规药物治疗、手术治疗及辅助生殖技术治疗三种,辅助生殖技术治疗是最终手段。超过20%的不孕不育夫妻必须借助辅助生殖技术才能解决生育问题。同时,辅助生殖技术整体妊娠率远高于其他两种治疗手段,达到40%-60%。该杂志对采用不同辅助生殖治疗手段的生殖专家比例进行了统计,结果显示我国医生采用IUI/OI及ART等辅助生殖手段进行治疗的比例已经达到了52%。

中国不孕不育治疗手段占比

数据来源:公开资料整理

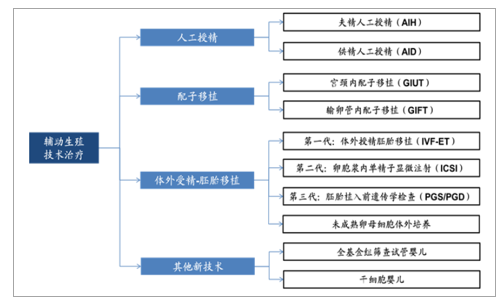

辅助生殖三大技术:人工受精(AI)、卵子/配子移植技术、体外受精-胚胎移植技术(IVF-ET),三种技术先进程度依次提高。人工授精适用于女方外阴或宫颈存在异常或男方精液异常人群;配子移植适用于输卵管异常的女性。在三种技术之外,还有一些处于实验阶段的新技术,如全基金组筛查试管婴儿、干细胞婴儿等。

辅助生殖技术分类

数据来源:公开资料整理

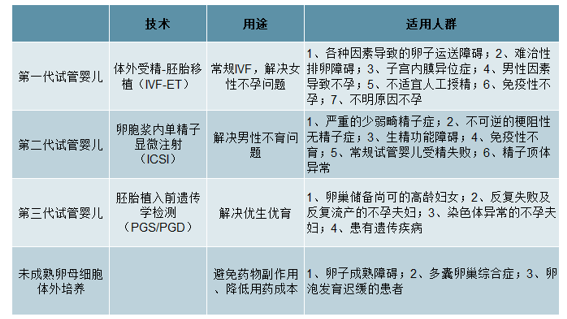

试管婴儿拥有三代成熟技术,第四代技术启动。体外授精-胚胎移植(IVF-ET)是辅助生殖最常见方法,核心是通过人工体外受精的方式促使卵细胞与精子结合,再通过药物及人工手段进行干预进行早期胚胎发育,最后移植到母体子宫内。在经过前期检查、助孕方式确认、审核多个步骤后,患者进入试管婴儿周期,试管婴儿的一个周期一般包含:控制性促排卵→取卵取精→体外受精→胚胎移植→黄体支持→胚胎妊娠六个步骤。依据方案的不同,一个完整的周期约1-2个月。

试管婴儿技术介绍

数据来源:公开资料整理

二、我国生殖医学中心牌照稀少且门槛高

生殖医学中心审批速度放缓

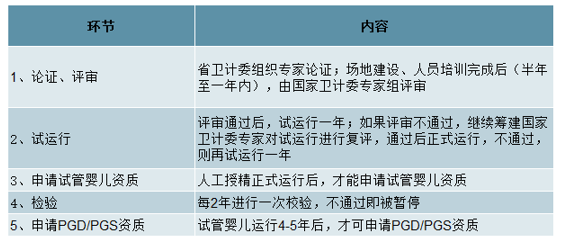

辅助生殖技术许可审批权在2007年就下放至省级卫计委:拟开展人类辅助生殖技术的机构必须由所在省、区、市卫生行政部门根据区域规划、医疗需求予以初审,并上报卫生部批准筹建;筹建完成后由卫生部组织专家进行预准入评审,试运行一年后再行正式准入评审。从2007年到2012年,我国辅助生殖机构迎来高速发展期,机构数量从2007年的95家增长到12年的356家,平均每年新增50家辅助生殖机构;2013年开始,审批速度放缓,每年仅增加20家左右,至2016年年底我国共有451家生殖中心。按照我国“每300万人设置一个辅助生殖机构”标准,剩下的牌照空间比较小。

我国生殖医学中心发展历程

数据来源:公开资料整理

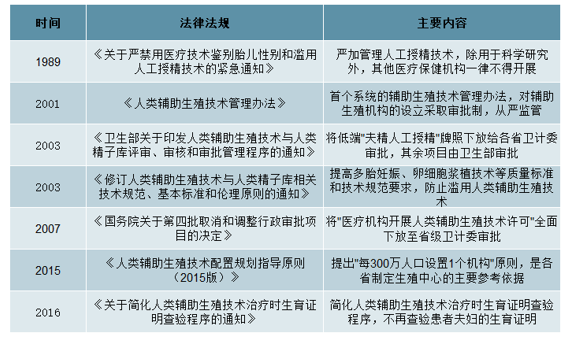

辅助生殖相关法律法规

数据来源:公开资料整理

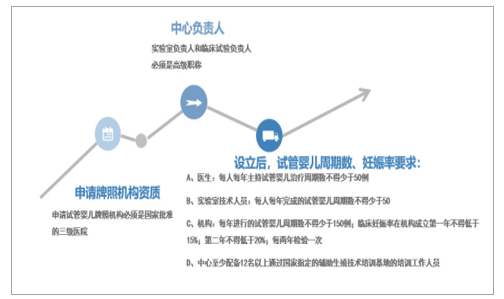

辅助生殖医疗机构最核心资产是试管婴儿牌照

人类辅助生殖技术包括体外受精-胚胎移植(IVF-ET)及其衍生技术和人工授精(AI)两大类,其中最核心的资质是试管婴儿,牌照门槛高、含金量大,申请设立机构必须满足:(1)必须是国家批准的三级医院;(2)生殖医学中心的实验室负责人和临床负责人为高级职称;(3)机构设立后,试管婴儿周期数、妊娠率须达到一定标准,且每2年校验一次,不通过即被暂停资质。以上几个条件使得试管婴儿牌照取得门槛高、牌照含金量大。另一方面,在审查流程上必须通过省卫计委、国家卫计委审查,在试运行一年后进行复审才能拿到牌照,随后每2年还得进行一次校验;申请流程较为复杂,使得从申请到最终拿到试管婴儿牌照的时间跨度也较长。辅助生殖医疗机构最核心的资产就是试管婴儿牌照,也是该行业最高的壁垒;试管婴儿牌照发放主要考虑医疗机构资质、医生资源、医疗技术及质量监督管理等几个方面。

试管婴儿牌照申请条件

数据来源:公开资料整理

试管婴儿牌照申请流程

数据来源:公开资料整理

2007年监管权力下放至省级卫计委,但审批仍较为严格。试管婴儿牌照获取难度大且申请周期时间长,对医院、医生、技术和质量层面都有着较高的标准。截至2017年,我国经批准开展人类辅助生殖技术的医疗机构共451家,其中民营医疗机构仅41家。试管婴儿牌照中,能提供常规IVF-ET和卵胞浆内单精子显微注射技术的机构327家,能提供植入前胚胎遗传学诊断技术的机构仅40家。

国内辅助生殖牌照情况

数据来源:公开资料整理

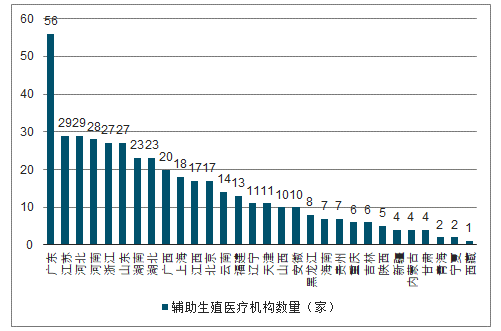

分省市来看,广东的辅助生殖机构数量最多,达到了56家;江苏省、河北省、河南省、浙江省及山东省辅助生殖机构数量均超过25家,相比之下西部和东北的辅助生殖机构最少。

各省市辅助生殖医疗机构数量

数据来源:公开资料整理

全国牌照基本到达上限,重点挖掘现有医疗机构服务潜力。2015年卫计委提出“每300万人口设置一个机构”原则,按14亿人口计算,我国总人口/辅助生殖机构总数已经达到310,全国来看辅助生殖牌照数量基本达到上限。但从各家医院的服务能力上看,初头部医院每年IVF周期数较多(2017年1万例以上仅5家),大部分医院服务能力有限,我们认为未来行业重点是提高现有医疗机构的服务能力,挖掘各家医院的服务和技术潜力。

全国前十辅助生殖医院

数据来源:公开资料整理

头部效应明显,专家资源和技术能力是核心竞争力。试管婴儿对于医疗机构的医生及设备都有着较高要求,水平的高低直接决定患者的妊娠率,国内顶尖辅助生殖医院的妊娠率超过60%,2017年中信湘雅医院平均妊娠率达到62.4%。因此患者也更加倾向于选择有名专家和医院就诊,顶尖医院均有又名专家坐镇,如中信湘雅的卢光琇教授、北大三院的乔杰院士。然而,受床位限制,患者在头部医院就诊需要排队等待较长时间,因此我们认为专家向外引流下,部分合作民营医院有较大发展潜力。

三、需求端:4000万不孕女性,5700亿存量市场

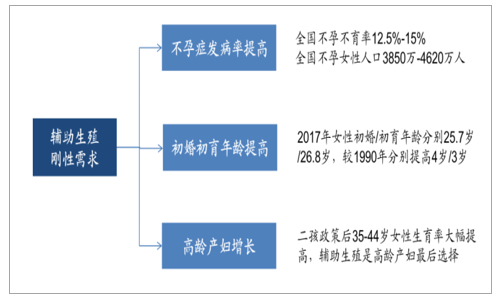

我国拥有4000万左右不孕女性人口,20%需要辅助生殖技术干预。不育不孕症被世界卫生组织列入21世纪人类三大疾病之一(仅次于肿瘤和心脑血管病),自然环境恶化、工作压力增加、女性生育年龄推迟等因素使得不孕不育发病率提高。我国全国不孕不育率达到12.5%-15%。截至2019年底中国21-49岁适龄生育的女性人数约为3.08亿人,由此计算中国大约有3850万-4620万适龄生育女性患有不同程度的不孕症。其中约20%需要借助辅助生殖技术,即770万-924万妇女必须借助辅助生殖技术干预。

多重因素推动,辅助生殖成为刚性需求。2017年我国女性初婚年龄25.7岁,较1990年提高4岁,初育年龄26.8岁,较1990年提高3岁,并有继续走高趋势。15-29岁妇女生育意愿降低,而二孩政策推动下34-44岁妇女生育率大幅增长,辅助生殖是高龄产妇最后选择。

多重因素推动辅助生殖需求增长

数据来源:公开资料整理

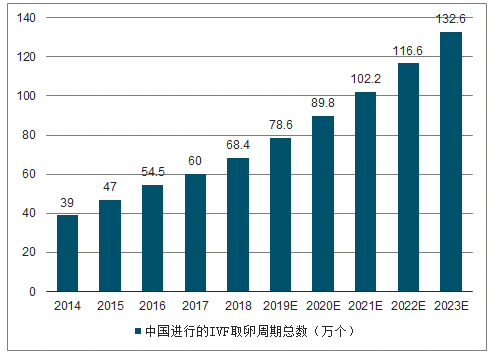

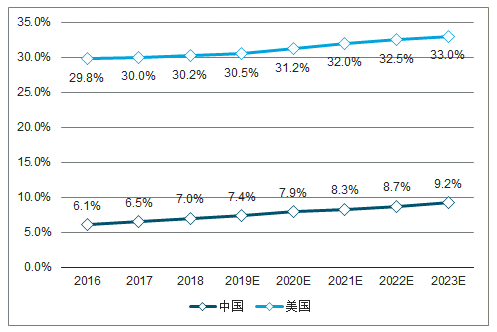

2018年中国IVF周期数约68万个,渗透率仅7%。2018年中国进行IVF取卵周期约68.4万个,近五年CAGR为15.1%,预计2023年达到132.6万个,未来五年CAGR达到14.2%。2018年中国辅助生殖市场规模达到252亿元,渗透率仅7.0%,同期美国辅助生殖渗透率达到30.2%。

中国进行的IVF取卵周期总数

数据来源:公开资料整理

中美辅助生殖服务渗透率

数据来源:公开资料整理

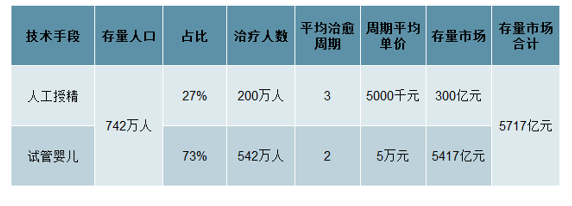

测算中国辅助生殖存量市场超5700亿元。目前中国专家采取人工授精与试管婴儿手段进行治疗的比例分别为27%和73%(7:19)。我们取必须借助辅助生殖技术妇女770万-924万人平均数,即约有847万人的有治疗需求,截至2017年我国累积完成辅助生殖周期数232万例,治愈约105万人,因此计算中国总计有约742万人有潜在人工辅助生殖需求。人工授精平均治疗周期3个周期,每个周期费用约5000元,试管婴儿治疗周期2个周期,每个周期治疗费用约4万元-6万元(取平均数5万元),我们测算全国存量市场将达到约5717亿元,仍是一片蓝海市场。

中国辅助生殖存量市场测算

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国辅助生殖用药行业市场深度监测及投资机会研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国辅助生殖行业竞争现状及投资策略研究报告

《2024-2030年中国辅助生殖行业竞争现状及投资策略研究报告》共十六章,包含2024-2030年辅助生殖行业投资价值评估分析,2024-2030年辅助生殖行业投资机会与风险防范,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![行业趋势预判|2023年中国辅助生殖市场需求持续增长,新兴辅助生殖技术的研究将进一步提升成功率[图]](http://img.chyxx.com/images/2022/0330/ebf8733fe063053f0dc3cdf8e5cc487f79ede036.png?x-oss-process=style/w320)

![预见2023:中国辅助生殖行业政策、产业链、市场规模、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0527/a5b488e3c2916d3014484a605a42a84b5a9f3832.jpg?x-oss-process=style/w320)

![2021年中国辅助生殖行业全景速览:政策效能持续释放,辅助生殖市场扩容空间大[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国辅助生殖行业发展环境(PEST)分析:不孕不育率持续提升,辅助生殖发展空间广阔[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2021年中国辅助生殖机构数量及重点企业分析:辅助生殖技术首次纳入医保[图]](http://img.chyxx.com/images/2022/0311/71c753a0136b3503f1fabd44e6c3619a5f02ea1d.jpg?x-oss-process=style/w320)