一、发动机市场现状:军用一代差距,民用短期难有机会,相比制造,维修周期更长价值更多

军用发动机重视推重比,同国外存在一代差距:全球能够自行生产军用喷气发动机的只有美、英、俄、法、中这5个国家,中国的水平落后于这4个国家。目前中国的现役三代机数量众多,正处于从第三代向第四代战机、五代机过渡的关键过程中,美国的现役主力机种是第五代飞机,俄、英、法、日等国则是以第四代为主。在今后的5-10年中,歼-10、歼-16、歼-20、运-20与直-20系列仍将是中国空军的主力机型,公司目前生产与在研的发动机将会持续为第四代战机提供动力。但是在航空领域,飞机的设计制造一般需要15-20年,发动机要20-25年。由于航空发动机的研制周期很长,通常新一代发动机的预研工作往往在型号研制之前大约10-15年就开始了。因此,世界上航空技术发达国家从20世纪80年代中期就着手实施更为先进的发动机预研计划。目前我国发动机与国外最先进水平整体落后一代甚至更多,虽然我国的航空发动机近年来奋起直追,但仍需要面对国内外长达20年技术差距。

我国军用发动机与美国差距对比

数据来源:公开资料整理

民用发动机,更重经济性和安全性,我国大涵道比涡扇仍在研制,短期难有机会:对于军用航空发动机而言,推重比、可靠性、工作稳定性和燃油消耗率是最重要的4个指标,因为它直接影响到飞机的最大飞行速度、升限、任务载荷和机动性。但是民用发动机更加看重经济性、安全性与高可靠性。20世纪60年代以后,涡扇发动机逐渐取代涡喷发动机,现已成为民用大型干线客机和新型支线客机的主要动力。经过40年的发展,民用大涵道比涡扇发动机的性能、经济型、安全可靠性、噪声和污染排放等指标均有了很大进步。现役的主流民用航空发动机主要有CFM56、PW6000、GE90、Trent800等,整个国际市场被少数几家公司垄断。我国在民用大涵道比涡扇发动机方面,目前正在研制的推力在12-15吨级的大涵道比涡扇发动机CJ1000A,专门为C919量身定做。目前CJ1000A已完成验证机全部设计工作,正在开展零部件试制和试验工作。民用航空发动机是发动机市场的主体部分,其体量约是军用市场的4-5倍,虽然市场空间巨大,但是一方面我国民用发动机技术相对不成熟,另一方面还要考虑C919的运行情况,短期难有机会。

相比制造,维修周期更长价值更多

随着双发发动机大面积列装发动机占比有望提高:发动机其价值占整机价值的20-30%,机型越小,发动机价值占比越高,机型越大,发动机价值占比越低。民航客机发动机占比在27%左右,美军的军用飞机发动机成本占比单发飞机(F-16)占比明显低于双发(F-18)占比。过去10年我国战斗机生产依旧引进了大量俄罗斯制造的发动机,未来随着我国战斗机全部换装国产发动机,其维修需求会进一步增加。

民用客机航空发动机价值占比

数据来源:公开资料整理

军用飞机发动机成本占比

数据来源:公开资料整理

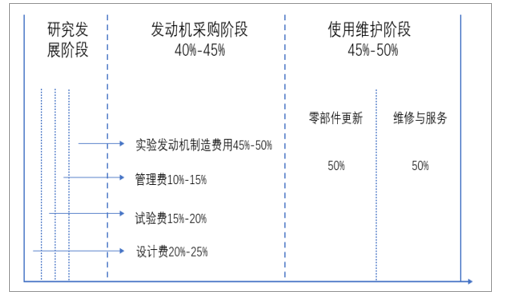

发动机交付后的维修利润更为可观:航空发动机全寿命周期要经历研发、采购、使用维护三个阶段。研发阶段又分为设计、试验、发动机制造、管理等环节。在全寿命周期中,研发、采购、维护的比例分别为10%、40%、50%左右。使用维护阶段的费用占比最高。该阶段又分为更新零部件、维修服务两部分。可见发动机交付后的维修费用维护的利润相比整机出售更为可观。

发动机全寿命周期费用拆分图

数据来源:公开资料整理

二、世界军用与民用航空发动机未来需求预测

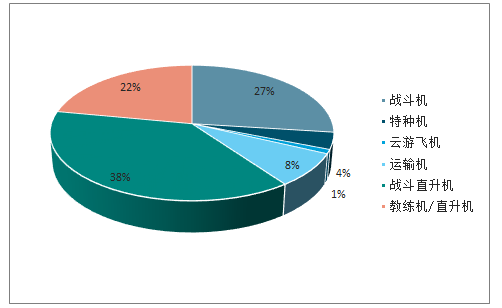

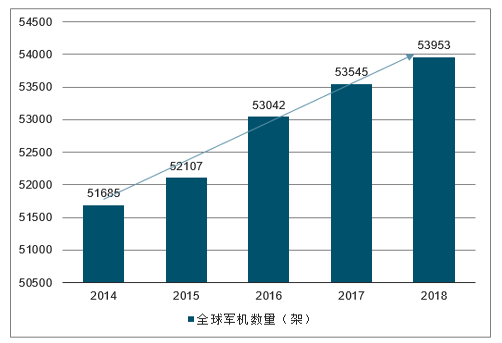

未来二十年世界军用航空发动机市场需求可达2280亿美元:目前全球各种类机型共有53953架。其中战斗直升机占比38%,战斗机占比27%,教练机/直升机占比22%。目前世界各国仍在发展的航空发动机主要包括涡扇、涡轴发动机,传统的活塞和涡喷发动机已经退出主流研发市场,涡桨发动机除了一些运输机和教练机继续使用以外基本没有其他用途。如果按照2014-2018年均增长数量570架估算,未来二十年全球将约有11400架军机需求,按架均约8000万美元计算,总价值约9120亿美元。以发动机占整机成本25%计算航空发动机需求价值,未来二十年全球军用航空发动机需求可达2280亿美元。

2018年全球现役飞机种类占比

数据来源:公开资料整理

2014-2018年全球军机数量(单位:架)

数据来源:公开资料整理

民航市场空间大,民用航空发动机前景强劲:预计2037年全球客机机队规模将达到47070架,是现有机队(22634架)的2.1倍。未来二十年,现有机队中将有约81%左右(18266架)的飞机退出商业客运服务,它们将被改装成公务机、货机和其他用途飞机,或者是永久退役,这部分客机将被新机替代。此外,全球机队市场还将需要超过24436架新增客机。因此,未来二十年,预计将有超过42702架新机交付,价值近6万亿美元,用于替代和支持机队的发展,其中超过三分之二为单通道喷气客机。强大的客机市场为民用航空发动机提供了极大的市场潜力,按照发动机价值占民航飞机25%比例计算,预计未来全球20年民用航空发动机市场需求价值可达1.5万亿美元。

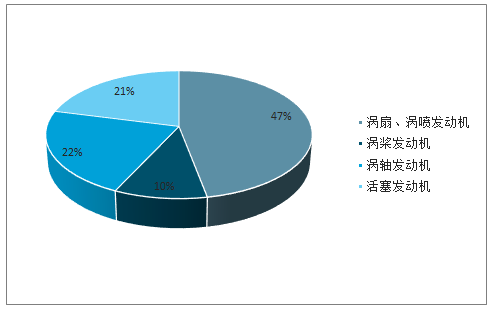

涡扇、涡喷发动机是未来需求主力:在民用领域内,涡扇发动机已经成为民用干线客机市场的最重要的组成部分,并构建了符合不同级别干线客机、支线客机与喷气公务机所需的产品线。未来十年全球涡扇/涡喷发动机累计需求总量将超7.36万台,总价值超4160亿美元;涡轴发动机累计需求总量超3.4万台,总价值超190亿美元;涡桨发动机累计需求总量超1.6万台,总价值超150亿美元;活塞发动机累计需求总量超3.3万台,占60%以上通飞动力市场,总价值约30亿美元。

未来十年各类型发动机需求状况

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国航空发动机行业投资潜力分析及投资前景评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国航空发动机行业市场专项调研及投资前景规划报告

《2024-2030年中国航空发动机行业市场专项调研及投资前景规划报告》共十二章,包含2024-2030年航空发动机行业前景及趋势预测,2024-2030年航空发动机行业投资机会与风险防范,航空发动机行业发展战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国航空发动机行业发展现状:中产阶级的扩大,空中旅行的需求持续增加,带动行业快速发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)