宠物产业在发达国家有100多年的历史,主要包括宠物饲养、宠物商品、宠物饲养交易等,已经形成了全面的产业体系。其中宠物食品行业占比约50%,2018年全球宠物食品销售额约911亿美元。

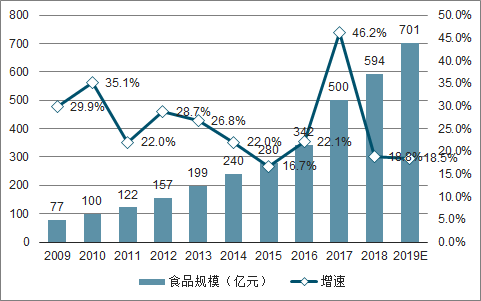

2009-2018年我国宠物食品市场规模增速大体呈现出逐年递增的趋势,2009年中国宠物食品市场规模仅仅达77亿元,2010年中国宠物食品市场规模达到百亿元,2014年中国宠物食品市场规模增长至240亿元,同比增长20.6%。达到了2017年中国宠物食品市场规模达到500亿元左右,同比增长46.2%。截止至2018年中国宠物食品市场规模逼近600亿元,达到了594亿元,同比增长18.8%。预测2019年中国宠物食品市场规模将突破700亿元。

2009-2019年中国宠物食品市场规模及增速预测

数据来源:公开资料整理

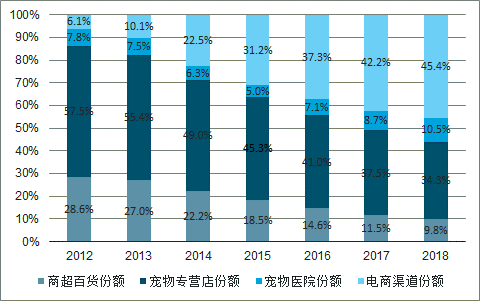

随着电商红利的持续爆发,宠物食品销售渠道呈现出了新的特点,电商持续挤压线下渠道份额。据调查数据显示,2009-2018年宠物食品电商渠道占比由0.3%迅速跃升至45.4%,并于2017年超过专营店成为宠食销售第一大渠道;同时商超、专营店虽仍保持中高速增长,但份额分别由2009年的30.6%、60.5%压缩至2018年的9.8%及34.3%;宠物医院渠道份额占比也经历着下降到上升的变化,但是其增速惊人,2018年增速最快,达到60%。

2012-2018年中国宠物食品销售渠道份额

数据来源:公开资料整理

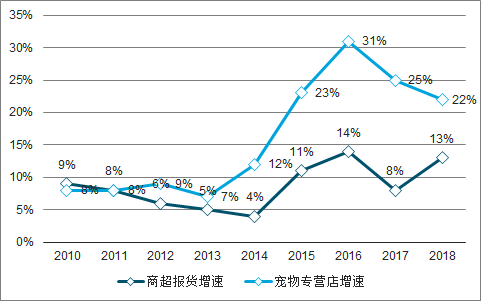

2009-2018年中国宠物商超域宠物专营食品销售渠道增速

数据来源:公开资料整理

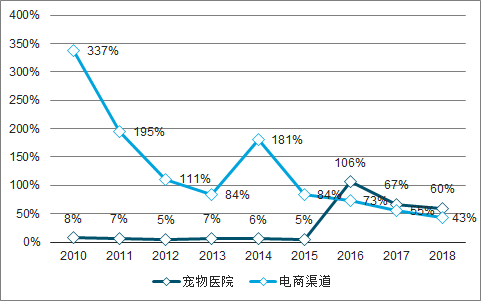

2010-2018年宠物食品宠物医院域电商渠道销售增速

数据来源:公开资料整理

宠物食品电商发展困境

品牌认知度低:国内宠物产业起步比较晚,在宠物食品品牌认知上还存在严重的不足,在产品质量标准上也比较混乱,导致了客户忠诚度培养的难度。目前,除了几大知名宠物食品品牌,大多数国内宠物食品品牌电商发展并没有取得理想的成果,对品牌和产品的推广作用有限。

竞争较激烈:电商平台上充斥着大量的宠物食品品牌,数量众多,水平参差不齐,大多数品牌主要通过压低价格来来获取竞争优势,市场竞争激烈且混乱,直接导致企业利润的下降,影响品牌后续发展。

线上渠道具有成本低、效率高等优势,相比于线下渠道具有成本优势。但是目前线下渠道仍是宠物食品的主要渠道之一,如何平衡线上和线下渠道利益分配,直接考验品牌厂商的能力。而不少国内厂商,往往通过降低质量来进行平衡,造成产品品质的下降,对品牌造成比较负面的影响,进而影响电商发展。

相关报告:智研咨询发布的《2020-2026年中国宠物食品行业市场竞争状况及发展趋向分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国宠物食品行业市场全景调查及投资潜力研究报告

《2024-2030年中国宠物食品行业市场全景调查及投资潜力研究报告》共十四章,包含2024-2030年宠物食品行业发展前景预测分析,2024-2030年中国宠物食品行业投资风险分析,2024-2030年中国宠物食品行业发展策略及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国宠物食品行业政策分析:政策不断完善,将加快宠物食品跨境电商零售进口试点 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国宠物食品及用品行业重点企业对比分析:中宠股份VS佩蒂股份[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![乳制品巨头伊利卖宠物食品了?[图]](http://img.chyxx.com/general_thumb/news/43.png?x-oss-process=style/w320)