1、水处理定义及分类

目前,国际上对于水处理的定义大多集中于对水体性质的提炼与改善,以化学、物理及生物等学科手段,对长期残存于生水体中的微生物等有效地祛除,结合现代社会生产及生活实际需求,适时增加或者减少水中物质,充分满足现代生产。从污水产生源头及现阶段所流程的处理方式来看,国内在水处理分类上主要包括以下几个方面:工业供水处理、原水处理、工业废水处理、市政生活污水处理以及水环境的综合治理等。

2、我国水处理行业影响因素

-方面,经济环境。纵观我国整体经济发展速度来看,“十三五”规划期间是整体经济转型升级的重要转折点,在此期间我国逐步进入由传统产业向现代产业的转型升级,优胜劣汰,并且各行业在发展模式上积极转变,努力朝着精细化方向发展,为供给侧改革提供了有利时机。“绿水青山就是金山银山”“生态文明建设”等大量的建设理念的全面普及,再次阐明了“十三五”规划阶段,全面提升环境资源利用率,有效降低发展中环境代价的时代主题。当前国家工业产业的迅速崛起,工业生产过程中所产生的各类化学物质及废气、废水等污染物排放量的增加,促使水体环境的急剧恶化,对大众生命及安全造成严重威胁。我国废水排放总量高达753.3亿t,而废气排放量尽管呈现出-番递减趋势,仍处于高峰值状态,由此可见,积极开展水处理工作对于我国整个社会经济发展具有深远的影响。另-方面,政策环境。针对水处理行业的政策,我国从2015-2017年先后颁布了多项规划策略。以过去的2017年为例,国家发改委联合住建部发布了《“十三五”全国城镇污水处理及再生利用设施建设规划》,“十三五”期间国家在水处理问题上进行了综合性、全面性的统筹规划,并结合行业发展实际对未来发展模式进行重新布局,逐步提高在水处理行业的成本投入,努力实现三个方面的“转变”,即:城镇污水处理设施建设由“规模增长”向“提质增效”的转变;由“污水处理”向“再生利用”的转变;由“重水轻泥”向“泥水并重”的转变,从根本上保证我国城镇污水处理设施整体保障能力和服务水平的全面提升。从国家政策层面看,我国的水务市场非常广阔。国家环保部环境规划院的-项预测显示,中国“十三五”时期废水治理投入将达到1.4万亿元,其中工业和城镇生活污水的治理投资分别达4355亿元和4590亿元。

3、我国水处理行业:业绩继续下滑,现金流好转

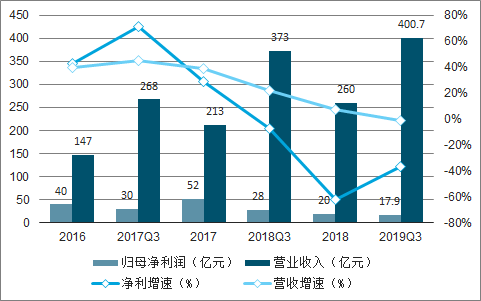

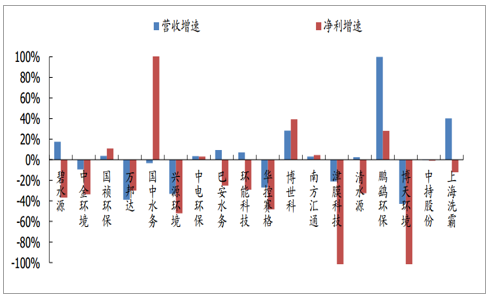

工程类板块收入、利润继续下滑:2019Q3水处理板块实现收入、利润分别为400.7亿元、17.9亿元,同比增速分别为-1.2%、-36.2%,水处理板块PPP对资金需求较大,受去杠杆影响余波仍在,工程进度放缓,财务成本上升,另外与紧信用背景下应收账款及其他应收款计提坏账有关。此外,相较以往EPC模式,2015年以来PPP模式下完工后的无形资产摊销使利润表承压。但水处理行业Q3净利增速相比2018年的-62%已出现大幅好转,向好趋势明朗。具体公司看,碧水源业绩增速实现扭跌转升,单三季度实现归母净利3.4亿元,同比增长61.7%,现金流好转超于预期,前三季度经营性现金流净额12.4亿元,与2018年全年13.1亿元水平相当,各项指标好转显示中交集团入股后其合作开展良好,助力公司重归高增长轨道;国祯环保增速符合预期,公司为了防范风险,主动收缩工程类业务体量,未来更聚焦较为稳定的运营类业务;上海洗霸业绩小幅下滑主要由于汽车制造行业受市场因素影响业绩比上年同期有所下降;博世科业绩持续高增长,毛利率提升,订单质量和结构优化。

水处理板块历年来营业收入(亿元)、归母净利润(亿元)及相应增速(%)

数据来源:公开资料整理

水处理公司2019Q3收入利润增速

数据来源:公开资料整理

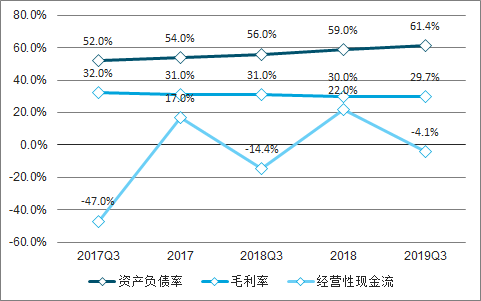

毛利率及净利率下滑,资产负债率持续走高,经营性现金流显著上升。水处理板块2019Q3毛利率为29.7%,较去年下降1.4pct,基本持平,净利率7.3%,较2018年年报下降1.9pct。但资产负债率为61.4%,较去年提升5.0pct,主要为PPP模式前期借款增多所致。此外,水处理板块经营性现金流总额为-4.1亿元,较去年的-14.4亿元显著上升,或与行业内公司采取更积极回款策略有关。

水处理行业资产负债率(左轴)、毛利率(左轴)、经营性现金流(右轴,亿元)情况

数据来源:公开资料整理

水处理板块公司2019Q3毛利率及净利率

数据来源:公开资料整理

4、我国水处理行业发展战略

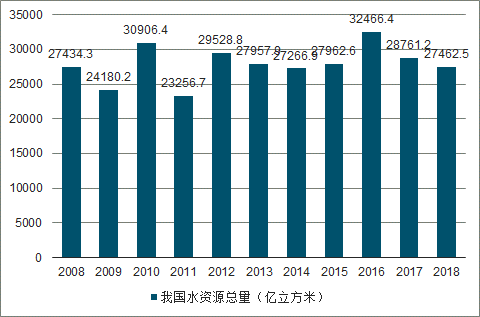

2018年我国水资源总量为27462.5亿m3,水资源总量比2017年同期减少4.5%。其中,2018年我国地表水资源量26323.2亿m3,地下水资源量8246.5亿m3,地下水与地表水资源不重复量为1139.3亿m3。

2008-2018年我国水资源总量走势图

数据来源:公开资料整理

纵观中国水资源蕴藏情况,虽然总量上极为庞大,但中国是世界主要人口大国,水资源人均占有量并不高,低于世界平均水平。同时,中国水资源的分布还存在十分显著的区域不均衡现象,-些地区水资源储量丰富,甚至过剩,而部分地区水资源严重匮乏,人们的日常生活用水难以保证。

我国是世界水资源贫乏国家,人均水资源仅为世界平均水平的四分之-。国内水资源日益匮乏,随之而来的还有各种城市内涝灾害以及环保问题等等,对水处理行业提出巨大的挑战。传统单-的水处理解决方案已难以满足水处理市场的需求,随着更多环保政策的出台,企业需关注自身的业务定位,把战略目光放到水环境的综合整治、提供水处理及资源化整体解决方案上来。目前,新型水处理在我国应用前景较为广阔,部分关系国计民生的能源战略型企业,如煤化工行业、石油化工行业等纷纷加入新型水处理行列。

相关报告:智研咨询发布的《2020-2026年中国水处理设备行业市场供需模式及投资战略决策报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国工业水处理行业市场现状调查及发展趋向研判报告

《2023-2029年中国工业水处理行业市场现状调查及发展趋向研判报告 》共十一章,包含中国工业水处理行业发展环境洞察及SWOT,中国工业水处理行业市场前景及发展趋势分析,中国工业水处理行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。