一、行业市场规模

随着国内健康消费观念的增强,现制茶饮相比传统茶饮更受当下消费者喜爱,再加上现制茶饮本身具有的高利润、易标准化以及进入门槛低的特性,使得其成为近年来的兵家必争之地。行业竞争格局方面,各头部茶饮平台通过进行差异化竞争来提高自身的影响力,再加上资本市场的热烈追捧,使得我国现制茶饮行业众多新进入者实现了弯道超车。未来各现制茶饮品牌要想实现长远发展,企业文化与内部管理模式的相互结合尤为重要。

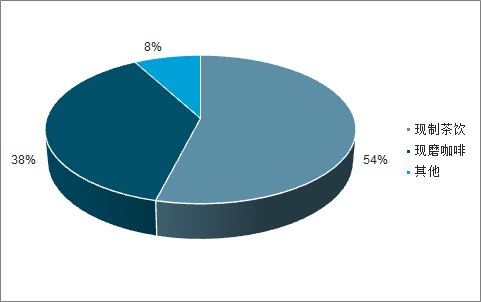

自奶茶与咖啡等饮品从西方及港台等地传入中国市场后,产品形态已有多次升级与演变。新式现饮的概念在2010年左右形成,在2016年左右开始爆发性增长,其特征主要为原料主打天然健康,现场手工调配制作,讲究产品优质、包装精美、门店新颖,并兼具一定的社交属性。新式现饮的具体分类包含了以喜茶、奈雪为代表的新式现制茶饮,以星巴克、瑞幸为代表的现磨咖啡,以及鲜榨果汁、鲜奶酸奶等其他品类。

2019年现饮市场规模结构推算

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国新式茶饮行业市场供需规模及投资方向研究报告》

截至2018年,我国现制茶饮门店数量达到45万家。而新增长主要来自消费者对常规饮料的替代和消费群体对“健康茶饮”的需求,中国奶茶市场在经历了粉末时代、街头时代后,已经迎来新式现制茶饮时代。

2016-2018年我国现制饮料门店数量变化趋势

数据来源:公共资料整理

我国现磨咖啡市场规模约489亿元,增速快于咖啡行业整体。2019年中国咖啡市场规模约700亿元人民币,其中现磨咖啡市场规模约489亿元,约占咖啡行业70%的市场份额,过去5年复合增速35%,快于行业整体增速。相比速溶咖啡、即饮咖啡等品类,现磨咖啡在原料、工艺和口感方面表现更为优质,更符合消费升级趋势,具有较大的发展潜力。

我国新式现制茶饮市场规模695亿元,行业迅速崛起。新式现制茶饮通常指用新鲜茶叶、现场手摇和调配、以奶盖和新鲜水果为辅料的饮品。我国市场品牌繁多、种类复杂,传统奶茶+新式茶饮的整体市场规模达1,209亿元。2016-2018年茶饮门店数保持约60%增速,发展迅猛。

2019年全国各级城市奶茶门店数与市场规模

- | 城市数 | 平均每城门店数 | 总计门店数 | 单店日均客单数 | 平均客单价(元) | 总计年销售额(亿元) |

一线城市 | 4 | 15750 | 63000 | 100 | 15 | 340 |

新一线城市 | 15 | 7000 | 105000 | 80 | 12 | 363 |

二线城市 | 30 | 4000 | 120000 | 60 | 10 | 259 |

三线城市 | 70 | 1300 | 91000 | 40 | 8 | 105 |

四线城市 | 90 | 800 | 72000 | 40 | 8 | 83 |

五线城市 | 128 | 400 | 51200 | 40 | 8 | 59 |

总计 | 337 | - | 502200 | - | - | 1209 |

数据来源:公共资料整理

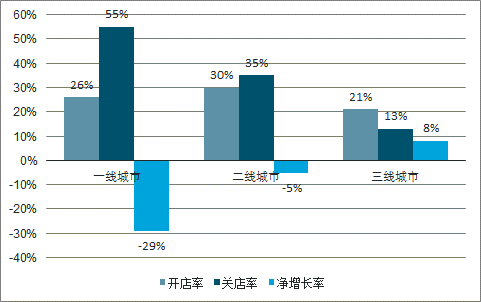

茶饮门店下沉空间广阔,低线城市为新增长点。2018年Q2一线城市茶饮店的关店率高达55%,约为开店率两倍,二线城市门店总数同样下降,三线城市净增9%,这说明茶饮门店下沉进度逐渐推进。一线、新一线城市门店数量几近饱和,经营难度增加,一些连锁品牌开始关闭经营情况不佳的门店,而杂牌店也在激烈的市场竞争中逐渐被市场清退。消费升级潮流下小城市人群消费能力和意愿的提升,使二线、三线及以下城市成为现饮新的增长点。

2018Q2各线城市茶饮开关店情况

数据来源:公共资料整理

从2018年我国现制茶饮店人均消费价格的变化趋势可以看出,人均消费价格在15-29元的人群于2018年增长至39%,较2017年同期增长了7个百分点。

2017-2018年我国现制茶饮店人均消费价格分别对比

数据来源:公共资料整理

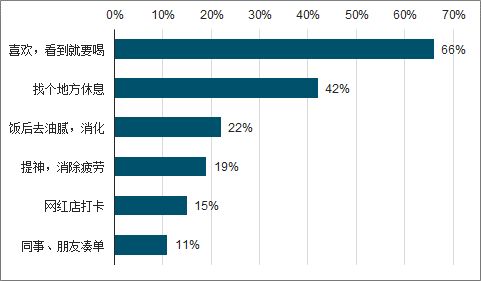

在新鲜食品上,中国消费者明显的更倾向于购买本土的食物品牌,消费者对于本土品牌的认可度正在提升。茶饮消费者购买动机以“喜欢,看到就要喝”为由的购买动机占比位列第一,为66%;“找个地方聊天,休息”则占42%,为人们日常茶饮消费的第二大购买动机。由此得出现阶段我国消费者购买新式茶饮的行为已经从单纯的跟风下沉为其日常的生活文化。

2019年我国现制茶饮消费者购买动机分布情况(单位:%)

数据来源:公共资料整理

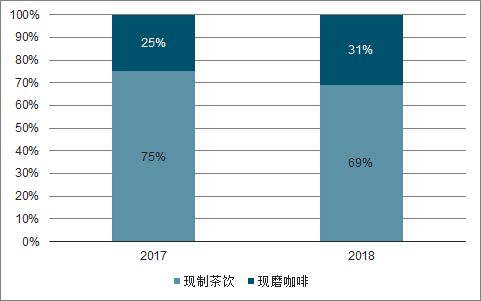

消费群体大致相似,消费动机略有不同。数据显示,女性在现制茶饮与现磨咖啡消费者中的比例分别为75%与69%,是新式现饮消费的主力军。而消费动机方面,新式茶饮的消费者更多出于消费冲动和消费习惯,而现磨咖啡的消费者则更注重咖啡的提神、抗疲劳等功能性。

2019年女性是新式现饮的主要消费群体

数据来源:公共资料整理

茶饮消费日常化、健康化带来消费频次提升,带动门店日均客单量增长。而随着健康化品类的不断推出,茶饮逐渐摆脱了高糖、高脂等阻碍消费频次进一步提升的不利因素。奶茶订单中选择全糖或多加糖的用户只占7%,而在各类甜度选项中,无糖排名第一,其次是半糖;同时具有生发、滋补、抗皱等功能的茶饮也不断推出。

2019年93%的消费者选择半糖/少糖/无糖奶茶

数据来源:公共资料整理

二、行业消费驱动因素

1.餐饮市场繁荣与城镇人口集中为现制茶饮诞生与发展提供良好土壤

餐饮市场持续繁荣带动休闲餐饮业的成长。我国经济实现平稳较快发展,2018年餐饮总收入达4.27万亿元,年复合增长率约10%,餐饮的繁荣也催生出一批主打健康和新潮的新式饮食消费,购买休闲食品与饮品逐渐成为人们的消费习惯,休闲餐饮作为正餐之外的补充成为餐饮行业重要的组成部分。

餐饮行业维持10%左右年均增速

数据来源:公共资料整理

2.中国城镇化率提升为市场下沉提供了广阔空间

近10年来,中国城市人口快速增长,千万级人口城市达到16座。在一线城市开始控制人口的背景下,部分二线城市积极发布人口新政,实现了高于一线城市的人口增速。同时,我国城镇化进程也在加快,每年新增2000万左右城镇人口,为现饮行业未来的下沉提供了广阔空间。

我国城镇化率不断提升

数据来源:公共资料整理

部分低线城市人口增速超过一线城市

数据来源:公共资料整理

3.消费升级将拉动现饮行业量价齐升

消费者追求高品质新式现饮的意愿增强,消费频次提升。消费高端化、场景多元化、饮食健康化、社交网络化是新生代消费的特征,新式现饮以其健康的用料、精美的包装和丰富的社交属性精准把控消费者需求,逐渐将冲动性消费变为习惯性消费,消费频次提高较快。2018年约76%的奶茶消费者月均奶茶消费1-5次,约24%的消费者月均消费6次以上,其中约10%的消费者在10次以上。

2018消费者每月消费奶茶次数

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国新式现制茶饮行业发展模式分析及前景战略分析报告

《2024-2030年中国新式现制茶饮行业发展模式分析及前景战略分析报告》共十四章,包含2024-2030年中国新式现制茶饮行业发展前景及趋势预测,2024-2030年中国新式现制茶饮行业投资机会分析,2024-2030年中国新式现制茶饮行业投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国新式现制茶饮行业发展趋势:行业迎来新一波资源整合节点,逐步迈入智能化时代[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2020年中国现制茶饮市场发展概况、市场竞争格局及未来发展趋势分析[图]](http://img.chyxx.com/2021/10/Z3380N70CZ_m.png?x-oss-process=style/w320)

![2020年中国现制茶饮市场发展概括:10-20元茶饮产品大众接受度最高,中端茶饮赛道竞争激烈 [图]](http://img.chyxx.com/2021/10/A87190JK08_m.png?x-oss-process=style/w320)