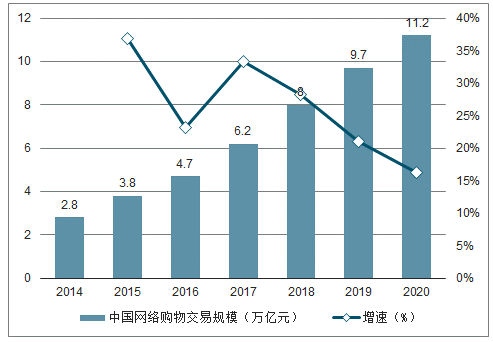

经历近20年的高速发展,中国电商行业已从一个初生的婴儿走向成熟的中年,2018年中国网络购物交易规模8.0万亿元,增速逐渐放缓,以天猫、京东、唯品会等为代表的传统主流电商平台用户增速已持续放缓至20%甚至更低的水平。无论对于电商平台还是商户,都面临着竞争日益激烈、获客成本不断攀升的困境,亟待找到更高效、低价、粘性更强的流量来源。

2014-2020年中国网络购物市场规模

数据来源:公开资料整理

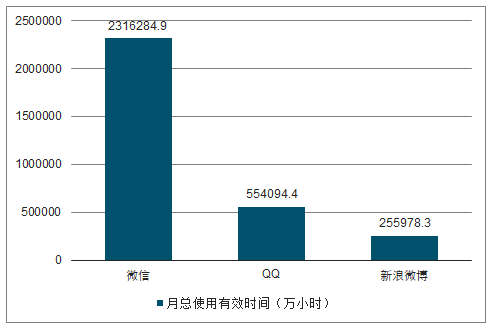

移动互联网时代,以微信为代表的社交APP全面普及,成为移动端最主要的流量入口。这些社交平台占据了用户的大量时间、使用频次高、粘性强,流量价值极其丰富。以微信为例,2018年底,微信月活已高达10.98亿,微信生态以其基础即时通讯功能为基础,拥有朋友圈、公众号、小程序等不同形态的流量触点,同时借助微信支付,用户在一个生态内可以完成社交、娱乐、支付等多项活动,为电商降低引流成本提供了良好的解决方案。从促进原因来看,社交媒体的传播优势如下:1.社交媒体自带传播效应,可以促进零售商品购买信息、使用体验等高效、自发地在强社交关系群中传递,对用户来说信息由熟人提供,对于其真实性更为坚信,购买转化率更高;2.社交媒体覆盖人群更为全面,能够较好的进行用户群体补充。对于社交媒体的有效利用为电商的进一步发展带来新的契机。

2018年微信月活及相关数据

数据来源:公开资料整理

2019年4月部分社交类APP月总使用有效时间

数据来源:公开资料整理

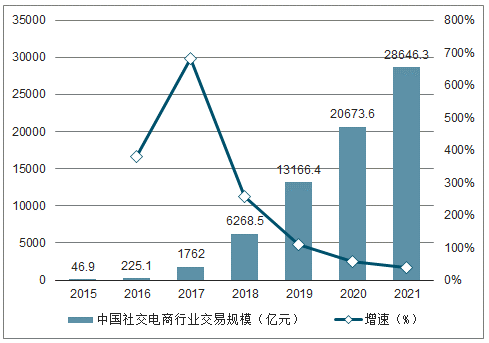

社交电商的高效获客和裂变能力吸引了众多企业加入,2018年社交电商成为资本的宠儿,拼多多、云集、蘑菇街等社交电商的上市更是将社交电商推上风口。行业规模快速增长,2018年中国社交电商行业规模达6268.5亿元,同比增长255.8%,成为网络购物市场的一匹黑马。随着社交流量与电商交易的融合程度不断深入,社交电商占网络购物市场的比例也不断增加,2015年-2018年三年间,社交电商占整体网络购物市场的比例从占中国网络购物市场比例从0.1%增加到了7.8%。

2015-2021年中国社交电商行业规模及增速

数据来源:公开资料整理

2016-2020年中国移动电商用户规模及预测

数据来源:公开资料整理

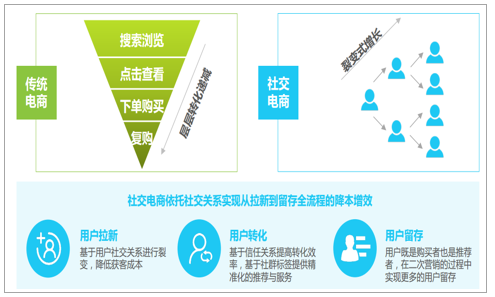

社交电商对人货场的重构

数据来源:公开资料整理

依托社交流量,社交电商从用户拉新到留存全生命周期进行更高效低成本运营:1)拉新阶段:依靠用户社交裂变实现增长,降低获客成本;2)转化阶段:一方面可以基于熟人关系可以借助熟人之间的信任关系提高转化效率;另一方面可以通过社群标签对用户做天然化的结构划分,从而实现精细化运营;3)留存阶段:用户既是购买者也是推荐者,在二次营销的过程中实现更多的用户留存。

传统电商与社交电商流量模型对比

数据来源:公开资料整理

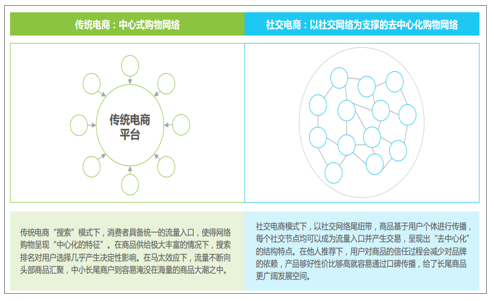

基于用户个体的去中心化传播网络,为长尾商品提供广阔空间

传统电商与社交电商购物传播网络对比

数据来源:公开资料整理

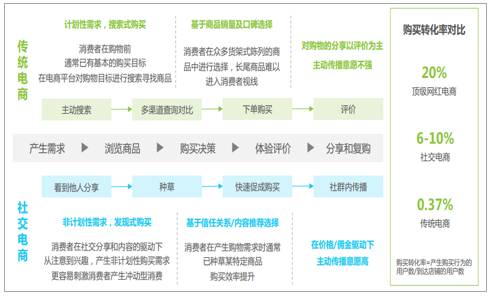

在用户购物的整个流程中,社交电商的作用主要体现在三个节点:1)产生需求阶段:通过社交分享激发用户非计划性购物需求;2)购买决策阶段:通过信任机制快速促成购买,提高转化效率;3)分享传播阶段:激发用户主动分享意愿,降低获客成本。

传统电商与社交电商用户购物路径对比

数据来源:公开资料整理

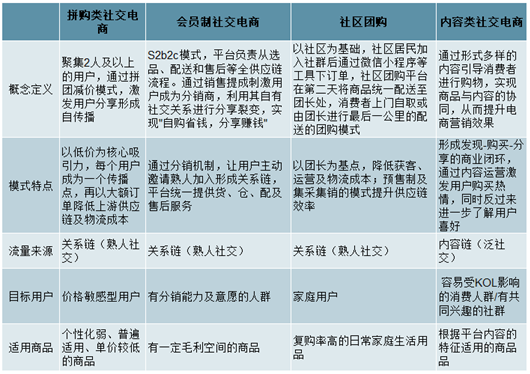

不同类型社交电商在流量来源及运营模式上有所不同

2019年中国社交分类及模式对比

数据来源:公开资料整理

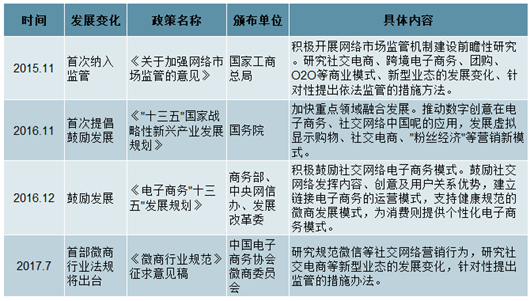

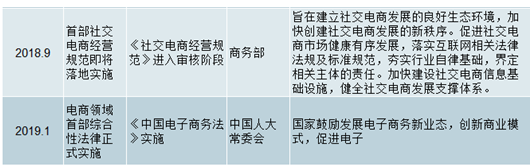

政策监管不断完善,推动行业规范化发展

随着社交电商行业的快速发展,国家对相关行业的重视程度也在不断加强,陆续出台了一系列政策,鼓励行业发展的同时明确相关部门责任,规范社交电商行业发展。相关法律法规的颁布一方面为行业从业者合规化经营提供了参考依据,同时也有助于打破公众的偏见和顾虑,为行业建立正面形象。

2015年-2019年中国社交电商行业监管政策

数据来源:公开资料整理

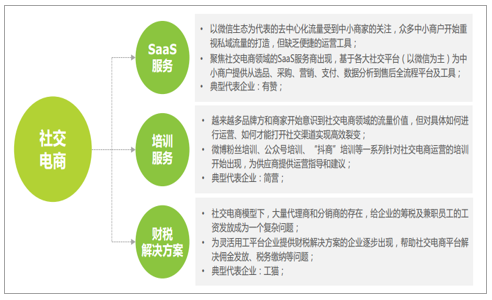

社交电商领域的玩家越来越多,大家在经营发展过程中遇到的问题及需求,催生了一批围绕社交电商领域的服务生态。从SaaS服务到培训、财税解决方案,一系列服务商的涌现为品牌方、商家和中小电商企业进行社交电商渠道探索提供了便利条件,未来随着行业的发展及越来越多的参与方入局,将会出现更多的围绕社交电商的服务小生态。

2019年中国社交电商服务生态

数据来源:公开资料整理

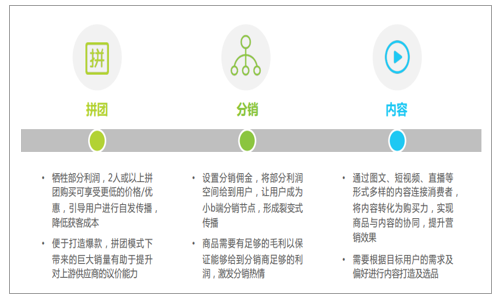

社交电商的快速发展让产业链上下游各方都看到了社交流量的巨大价值,品牌方、商家、电商平台都开始尝试通过多样化的社交化营销方式来降低获客成本、提升用户粘性。拼团、分销和内容都逐渐成为了电商营销的一种常规手段。越来越多的参与者将迅速耗尽社交平台的流量红利,社交流量的投入带来用户增长边际效应将逐步降低。

2019年中国社交电商流量获取的三大方式

数据来源:公开资料整理

社交电商本质上是电商行业营销模式与销售渠道的一种创新,凭借社交网络进行引流的商业模式在中短期内为社交电商的高速发展提供了保证。但这种模式的创新并非难以复制,无法成为企业的核心竞争壁垒。社交电商流量来源相对碎片化且受制于社交平台,社交平台的政策或规则变化可能会对其产生毁灭性打击;此外,社交渠道的流量来得快去得也快,消费者在平台产生了交易流水并不代表着消费者和平台产生了粘性,后续如何将这些流量沉淀下来并激发其购买力将对平台的精细化运营能力提出巨大考验。

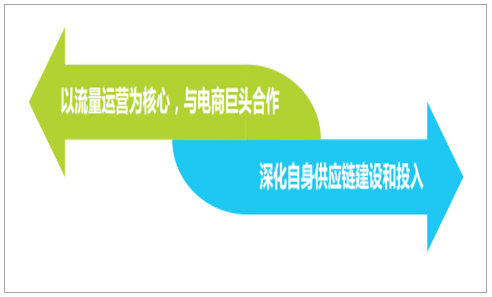

对于消费者来说,无论采用什么营销方式,商品的物美价廉和配送服务的快速高效其对平台产生忠诚度、愿意持续复购的关键。以流量起步的社交电商平台最终将演化成两种不同的路径:一类将仍以流量运营为核心关注点,与电商巨头进行合作,成为电商企业的导流入口,这种发展路径下企业对商品没有把控力,盈利空间相对受限;另一种将不断深化供应链的建设和投入,增强自身的商品履约能力,这种发展路径下需要企业进行较大的投入且发展到一定规模后将不得不直面来自巨头的竞争压力。

2019年中国社交电商行业创业玩家发展的两大方向

数据来源:公开资料整理

中国社交电商行业发展趋势:

1、借助社交软件发展红利,社交电商市场发展空间巨大

目前社交电商在中国已经发展成为一个非常庞大的产业,其分化出的社交内容电商、社交零售电商、社交分享电商均存在拥有巨大的流量的平台产品。社交电商发展很大程度上乘借如微信等巨型社交软件发展的红利,利用大社交平台实现去中心化裂变传播,并触达更多用户。而随着短视频社交产品今年发展迅猛的势头,社交电商产品实现社交传播的渠道更趋多样化,社交电商市场发展仍然存在巨大的发展空间有待挖掘。

2、消费返利演变成传销、运作模式亟待规范

消费返利的经营模式是:将消费者在网站上购买商品花出去的钱通过积分消费的形式又部分地返回到消费者的钱包。作为一种营销手段,返利平台、消费者、商家都能从中获得实惠。但在我国发展过程中被不法分子利用,不卖商品而靠发展下线盈利,逐渐演变为网络产销。对于此种现象监管部门不应一味取缔消费返利模式,而是应采取慎重的态度,不断完善现有的电子商务法律法规,规范电子商务经营主体,保护消费者合法权益。

3、社交模式降低获客成本,传统电商社交化发展为大势

相较于传统电商的运营模式,社交电商主要依靠社交关系链实现裂变传播,这类传播获客的方式成本更低,对于平台以及商家门槛相对较低,因此大量中小电商商家开始往社交电商平台迁徙。对于传统电商平台,在获客成本居高不下的情况下,将更多探索社交化转变,如退出直播栏目营造社群、推出拼购拼团等模式吸引并鼓励用户进行分享推广,未来传统电商往社交化发展的趋势将更加明显。

4、企业发展需更注重运营形式

社交电商运营的模式虽然能以更低成本获取流量,但在各种社交玩法探索的同时,也同样衍生运营模式问题。特别对于社交零售平台,分级商城运营的模式如果不注重监管容易发展成为传销模式,平台及商家需要始终注重电商平台产品零售的本质,注重运营模式的合规性。

5、社交电商平台口碑将更重要

社交电商行业的快速发展吸引众多商家进驻平台,而社交电商较低的进入门槛使平台上商家及产品质量参差不齐,社交电商的产品质量问题也更受关注。社交电商主要靠社交关系实现裂变传播,这种形式下平台口碑的重要性更加突出,如果不注重平台商品质量监管,社交传播的方式对口碑较差的平台负面影响更大。

6、社交电商将探索出更多玩法

社交电商本质上是以社交关系拓展为电商平台实现拓展助力,而目前主要细分类型中,社交内容电商以创造内容造社群引流、社交分享电商以鼓励分享促进用户社交互动吸引新客。从社交电商的本质和分类可见。其社交玩法仍然存在广阔的探索空间,随着社交电商巨大的发展市场吸引更多玩家入局,未来将出现更多新类型的社交电商产品。

相关报告:智研咨询发布的《2020-2026年中国社交电商行业发展动态分析及未来发展前景报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国社交电商行业市场竞争力分析及发展前景展望报告

《2024-2030年中国社交电商行业市场竞争力分析及发展前景展望报告》共十四章,包含国外社交电商重点企业经营分析,中国社交电商重点企业经营分析,中国社交电商产业投资分析及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国社交电商行业全景速览:政策推动社交电商新业态模式发展[图]](http://img.chyxx.com/images/2022/0308/5ee1e7a50c08b2b8d2104afb3fc2c68a639029d8.jpg?x-oss-process=style/w320)

![2021年中国社交电商行业市场规模及重点企业对比分析:蘑菇街VS云集[图]](http://img.chyxx.com/2021/10/45894PWGO5_m.jpg?x-oss-process=style/w320)

![2021年中国社交电商行业发展趋势分析预测:用户规模将达到8亿人,市场规模约2.9万亿元[图]](http://img.chyxx.com/2021/07/Q4271PMX28_m.jpg?x-oss-process=style/w320)

![2020年中国社交电商行业从业人数突破7000万人,消费者趋于年轻化[图]](http://img.chyxx.com/2021/01/20210113133306.png?x-oss-process=style/w320)