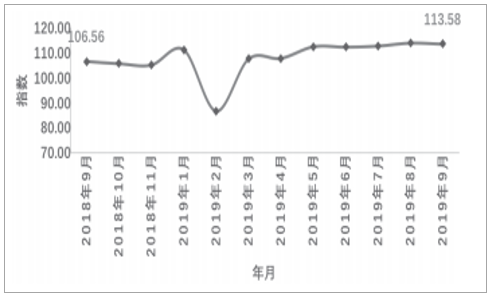

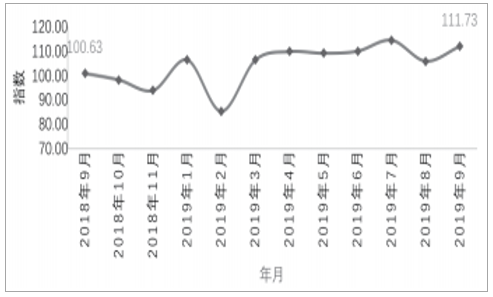

2019年9月,我国港口行业吞吐量指数为113.58点,环比下降0.4点,降幅为0.3%;同比上涨7.0点,涨幅为6.6%。从吞吐量统计数据来看:环比方面,当月全国港口货物吞吐量,集装箱吞吐量指数分别增长0.5%、0.8%,外贸货物吞吐量指数下降2.3%;同比方面,当月全国港口货物吞吐量、外贸货物吞吐量、集装箱吞吐量指数分别上涨6.6%、7.1%、7.8%。

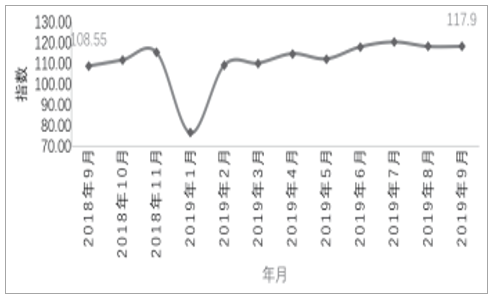

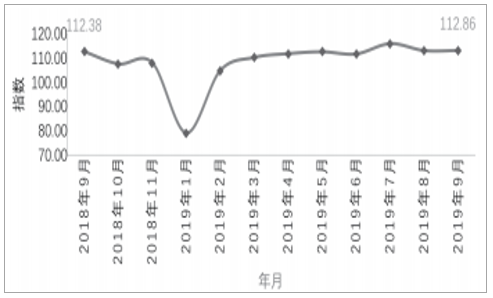

从各区域港口环比情况来看,环渤海、海峡西岸区域港口吞吐量指数分别上涨1.9%、5.7%,长三角、长江中上游、珠三角、北部湾区域港口吞吐量指数分别下降2.2%、0.3%、1.8%、2.5%;同比方面,环渤海、长三角、长江中上游、海峡西岸、珠三角、北部湾区域港口吞吐量指数分别上涨5.3%、3.5%、4.8%、11.0%、12.1%、14.2%。

2019年9月份景气指数表

数据来源:公开资料整理

全国港口行业景气指数一年期走势

数据来源:公开资料整理

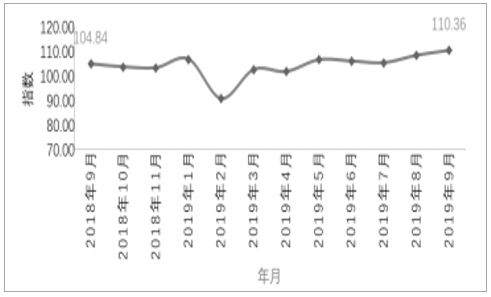

环渤海港口行业景气指数一年期走势

数据来源:公开资料整理

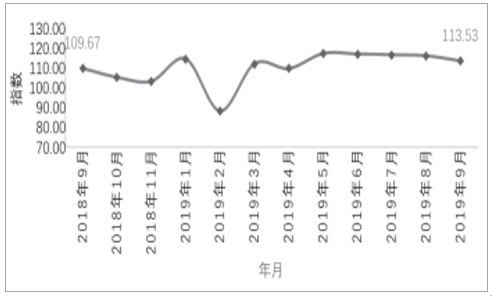

长三角洲港口行业景气指数一年期走势

数据来源:公开资料整理

长江中上游港口行业景气指数一年期走势

数据来源:公开资料整理

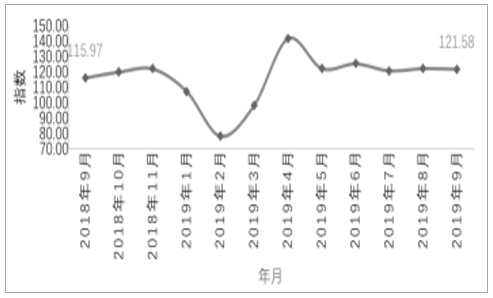

海峡两岸港口行业景气指数一年期走势

数据来源:公开资料整理

珠三角洲港口行业景气指数一年期走势

数据来源:公开资料整理

北部湾港口行业景气指数一年期走势

数据来源:公开资料整理

2015年以前国内仅有个别地区进行过大规模的港口整合,2015年浙江省率先开始省内港口整合,此后江苏省、辽宁省、山东省、福建省、广东省等多地陆续开始或者提出省内港口整合。我们认为此轮整合可以在一定程度上消除省内港口的激烈竞争,提升港口资源的利用效率,减少港口投资建设的盲目性,有助于港口行业的长期发展。此轮港口整合是浩大的工程,目前仍在进行当中,本报告主要研究过去及此轮已经完成大部分进度的主要沿海港口整合案例。

2001年提出港口下放地方,实行政企分开后,各地港务局分成了港口管理局和港口集团,港口集团是企业单位,承担港口的投资建设、经营管理等职能,一般隶属于市一级的国资委。此后国内大部分中大型港口的大部分公共码头基本都是当地的港口集团主导投资经营。不过港口的投资经营是放开的,除了当地的港口集团,其他主体也可以参与港口投资经营,因此各地的港口资产也并非全部由当地的港口集团控制。

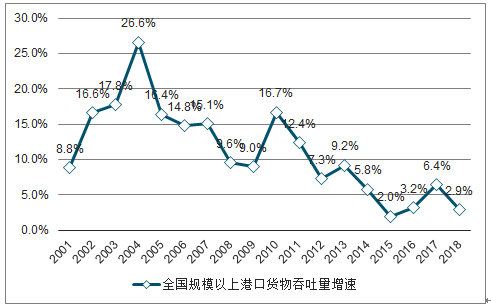

对于港口的客户来说,邻近的港口在部分情况下是可以相互替代的,由于不同港口隶属于不同的主体,即使是同一省份内不同地区的国有港口之间,也会存在竞争关系。2000年之后伴随着中国外贸的繁荣,国内港口货物吞吐量也持续快速增长,这段时期行业的主要矛盾是产能不足。经过多年的投资建设,港口逐步从产能不足发展到产能过剩,根据交通部水运科学研究院的中国沿海港口吞吐能力系数倒推,2004-2016年中国沿海港口产能利用率从105%下降到76%,下降了近30%;2014年开始,中国港口货物吞吐量增速明显放缓,行业从快速成长期步入成熟期;部分港口企业经营开始恶化,债务压力凸显,区域港口之间竞争的矛盾愈加突出,大规模的港口整合也就应运而生。

全国规模以上港口货物吞吐量增速

数据来源:公开资料整理

中国沿海港口吞吐量能力系数(港口产能/实际吞吐量)

数据来源:公开资料整理

此轮港口整合的特点是省级层面港口整合,一般是成立省级港口集团,通过省级港口集团逐步整合省内的港口资产。由于各省的港口情况不同,因此具体的整合方式及进度也有所差异。

主要沿海港口整合案例

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国港口物流产业发展态势及投资风险评估报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国港口行业市场全景评估及发展趋势研究报告

《2024-2030年中国港口行业市场全景评估及发展趋势研究报告》共七章,包含中国沿海港口群发展状况分析,国内外港口物流发展状况分析,中国港口行业的领先企业分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![行业全景速览|2023年中国港口行业发展不断加速,跨境电子商务是行业未来发展重要方向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)