一、行业概况

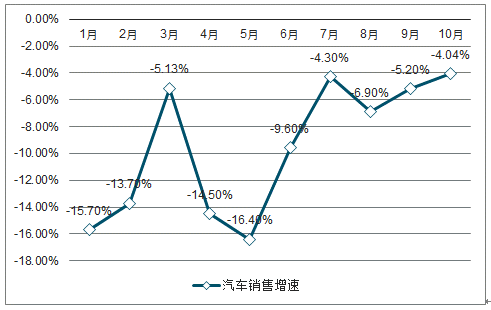

2018 年伴随购置税优惠政策完全退出叠加经济下行周期,汽车作为可选消费品,销售受到较大冲击,且这一冲击从 2018 年下半年起表现尤为显著。2018 年 7月起中国乘用车销量连续 16 个月下滑,拖累汽车销量增速,2018 年中国汽车销售 2808 万辆,同比下滑 2.8%,2019 年 1-10 月中国汽车销售 2065.2 万辆, 万辆,累计同比下滑 累计同比下滑 9.7% ,趋势来看,2019 年下半年汽车下滑幅度大体呈现逐月收 年下半年汽车下滑幅度大体呈现逐月收窄态势(10 月单月销量下滑幅度收窄至-4%),预计 2019 年全年汽车销量同比 年全年汽车销量同比下滑幅度在 下滑幅度在-5% 和-10%。

10 月汽车销量同比降幅延续下半年以来的收窄态势。产销量分别完成 229.5 万辆和 228.4 万辆,比上月分别增长 3.9%和0.6%,比上年同期分别下降 1.7%和 4%,产量降幅比上月收窄 4.5 个百分点,销量同比降幅比上月收窄 1.2 个百分点。

1-10 月,汽车产销分别完成 2044.4 万辆和 2065.2 万辆,产销量比上年同期分别下降 10.4%和 9.7%,产销量降幅比 1-9 月分别收窄 1 和 0.6 个百分点。

2014-2019年中国汽车销量同比趋势

数据来源:公开资料整理

2019 年1-10月中国汽车月度销量同比趋势

数据来源:公开资料整理

二、乘用车

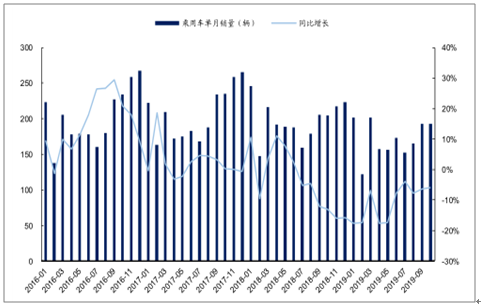

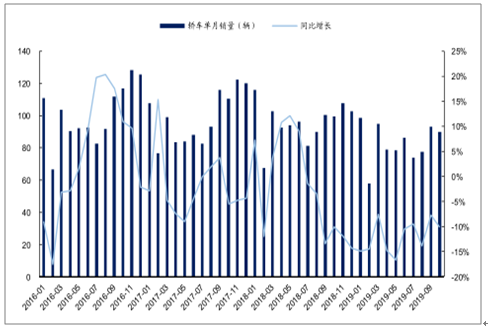

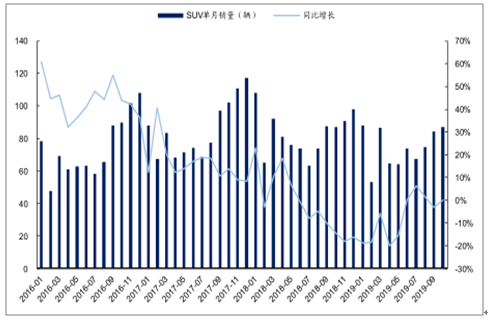

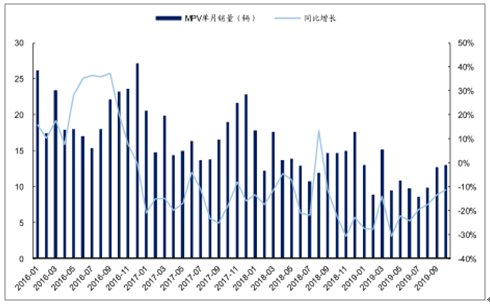

2019 年10 月乘用车产销同比下降 3.2%和 和 5.8% 。根据中汽协数据,2019 年10 月,乘用车产销分别完成 193.8 万辆和 192.8 万辆,产量比上月增长 3.9%,销量比上月下降 0.2%,产销量比上年同期分别下降 3.2%和 5.8%,产销量降幅比上月分别缩小 4.7 和 0.5 个百分点。10 月乘用车四类车型中,SUV 销量增速 销量增速转正( 转正(+0.1% ),轿车销量-10.1% ,MPV 销量-11.4% 。

1-10 月,乘用车四类车型产销情况看:轿车产销比上年同期分别下降 12.2%和11.8%;SUV 产销比上年同期分别下降 10.8%和 8.3%;MPV 产销比上年同期分别下降 20.2%和 21%;交叉型乘用车产销量比上年同期分别下降 7.2%和13.9%。

2016 -2019 年乘用车分月度销量及同比

数据来源:公开资料整理

2016 -2019 年轿车分月度销量及同比

数据来源:公开资料整理

2016 年-2019 年SUV 分月度销量及同比

数据来源:公开资料整理

2016 年-2019 年MPV分月度销量及同比

数据来源:公开资料整理

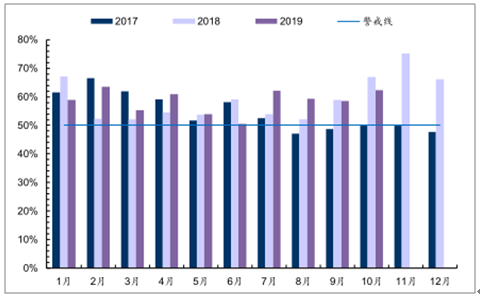

库存层面,10 月经销商库存系数持续走低。2018 年下半年以来汽车库存持续高位,经销商库存系数自 2018 年 6 月-12 月均维持了 2014 年以来的新高,2019年 7 月起,经历了上半年国五去库存以及销量增速改善,下半年起经销商库存系数逐渐降低,10 月经销商库存系数 1.39,是 19 年下半年以来最低水平,19年全年以来第二低位。10 月经销商库存预警指数 62.4%,同比略有下滑。

2017-2019 各月经销商库存指数

数据来源:公开资料整理

2017-2019各月经销商库存预警指数

数据来源:公开资料整理

三、商用车

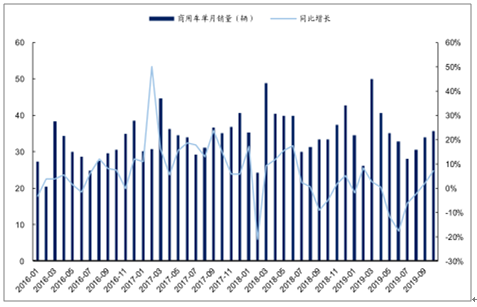

2019 年 10 月,商用车产销分别完成 35.8 万辆和 35.7 万辆,比上月分别增长3.9%和 4.8%;比上年同期分别增长 7.7%和 7%。其中重卡 10 月销售 9 万辆,同比增长 12%,创 2019 年以来单月最高增速。自商用车自 2016 年以来在重卡年以来在重卡限超政策、更新需求、基建拉动工程机械等推动下进入了三年增长景气期。

2019 年 1-10 月,商用车产销分别完成 343.2 万辆和 347.8 万辆,比上年同期分别下降 1.3%和 2.5%。分车型产销情况看,客车产销分别完成 35.8 万辆和36.2 万辆,比上年同期分别下降 6.4%和 2.5%;货车产销分别完成 307.4 万辆和 311.6 万辆,比上年同期分别下降 0.6%和 2.5%,其中,重型货车产销分别完成 94.2 万辆和 98.0 万辆,比上年同期分别增长 2.0%和 0.4%。

2013-2019 年中国商用车销量及同比

数据来源:公开资料整理

2019 年中国重卡月度销量同比趋势

数据来源:公开资料整理

四、新能源汽车

2019 年 10 月,新能源汽车产销分别完成 9.5 万辆和 7.5 万辆,比上年同期分别下降 35.4%和 45.6%。其中纯电动汽车产销分别完成 7.8 万辆和 5.9 万辆,比上年同期分别下降 33.3%和 47.3%;插电式混合动力汽车产销均完成 1.6 万辆,比上年同期分别下降 44.3%和 38.7%。

2019 年 1-10 月,新能源汽车产销分别完成 98.3 万辆和 94.7 万辆,比上年同期分别增长 11.7%和 10.1%。其中纯电动汽车产销分别完成 79.5 万辆和 75.0万辆,比上年同期分别增长 18.4%和 15.0%;插电式混合动力汽车产销分别完成 18.6 万辆和 19.6 万辆,比上年同期分别下降 10.6%和 5.7%;燃料电池汽车产销分别完成 1391 辆和 1327 辆,比上年同期分别增长 8.2 倍和 8.0 倍。

2018-2019 年8月纯电动车销量(辆)及同比

数据来源:公开资料整理

五、零部件趋势

1、进口替代加速,零部件全球化布局

汽车产业诞生至今经历了“单件的纯手工打造-批量生产的流水线方式-能生产不同车型的汽车平台”三次较为重要的生产方式的变革。平台化趋势下,零部件的通用性和兼容性提高,汽车各系统总成能够自由组合,来开发出不同级别不同类型的车型。以丰田为例,2014 年,丰田宣布启动 TNGA(Toyota New Global Architecture,丰田新全球架构)平台,在 TNGA 架构战略下,同平台车型将使用大量通用化零部件;最初零部件通用比例为 20%至 30%,最终将达到 70%至 80%。以雷诺-日产为例,雷诺-日产 CMF 模块化平台分为发动机模块、驾驶舱模块、前部底盘、后部底盘以及电控系统五个部分,通过不同的组合方式,开发出两厢车、三厢车、SUV 和 MPV 等不同车型。

模块化平台概念的出现,对整车和零部件厂商都有重要意义。对整车而言,模块化平台大大提升了车企的规模效应,一个平台上能生产出不同级别、不同类型甚至不同品牌的车型。造车成本大幅优化;对零部件而言,全球模块化平台趋势下,各全新生产平台将进行新一轮的零部件配套企业的招投标,整车厂商供应体系有望重新洗牌,为中国部分优质零部件企业切入全球平台提供了前所未有的历史机遇(以岱美为例,岱美通过配套通用 K2XX 平台成为全球遮阳板龙头)。

全球主要车企平台和国内供应商

全球车企 | 主要平台 | 适配车型 | 发动机供应商 | 座椅供应商 | 车灯供应商 | 轮胎供应商 | 变速箱供应 商 |

大众 | PQ 系列 | 第五/六代高尔夫、速腾、途观、途安、开迪、 尚酷以及上一代奥迪 A3 | 上海大众动力总成、 大众一汽(大连) | 长春富维安道拓、 延锋安道拓、宁波 双林 | 一汽富维海拉、 星宇 | 住友橡胶、大连 固特异轮胎 | 大众汽车自 动变速器(大 连)、上海采 埃孚 |

MQB | 涵盖 PQ25/PQ35/PQ46 平台大部分车型 | ||||||

雷诺-日产 | CMF | 日产奇骏、楼兰、雷诺 Espace、大风景 | 东风日产、Nissan | 东风江森、东风李 尔泰极爱思 | 法雷奥市光、广 州小糸 | 普利司通、住友 橡胶 | 加特可(广 州) |

丰田 | TNGA | 涵盖 B/C/K 平台车型(雅力士、普锐斯等) | 广汽丰田发动机、天 津一汽丰田发动机 | 广州樱泰 | 广州小糸、法雷 奥 | 普利司通 | 丰田汽车、爱 信 |

CD3/EUCD | 蒙迪欧 | 长 安 福 特 、 Ford | 重庆延锋安道拓 | 法雷奥集团 | 大陆集团、韩泰 轮胎 | 格特拉克(江 西) | |

福特 | C1 | 福克斯 | Lima Engine Plant | ||||

FE | 远景、帝豪 | 麦格纳 | 常州星宇、马瑞 利 | 佳通轮胎 | 爱信 | ||

吉利 | KC | 博瑞 | 吉利、绵阳新晨动力 机械 | ||||

CMA | 未来沃尔沃新一代 V40/C30/XC40 | ||||||

C2XX | 凯迪拉克 XT5 | Opel | |||||

通用 | Gamma | 欧宝 Corsa | Szentgotthárd | 沈阳延锋江森、延 锋安道拓 | 上海小糸 | 普利司通、正新 橡胶 | 利优比压铸、 上海采埃孚 |

K2XX | 雪佛兰 Suburban/Silverado/Cheyenne 1500 | Kft. 、上汽通用 |

数据来源:公开资料整理

随着各汽车品牌的并购和深度合作等战略,汽车平台也更加开放。不少厂商合作开发平台的例子屡见不鲜。2002 年,通用与菲亚特合作开发了前驱小型车平台 Gamma,菲亚特称为 SCCS(SmallCommon Components and Systems)平台。2017 年,基于沃尔沃和吉利联合 CMA平台打造的领克系列上市。随着汽车工业的成熟化,车企对规模化的诉求愈发强烈,联合平台相对普通平台而言,将多车型共线扩展到多品牌共线,进一步提升规模效应,而原有供应格局在联合平台下将被打破,供应体系将进一步开放(以 CMA 平台为例,吉利品牌的国产零部件供应商有望通过 CMA 平台进入沃尔沃采购体系)。

低廉的人力成本,丰富的原材料供应下,国内零部件企业相较欧美发达国家具备天然的成本优势,在车灯、玻璃、客车这类非标汽车产品上体现尤为显著(非标产品需要更多人力支持),未来整车行业竞争仍将呈现加剧趋势,国内零部件企业有望携优势成本地位实现关键零部件的进口替代。

部分汽车零部件国内外单价对比

汽车部件 | 国内企业 | 国内价格 | 国际企业 | 国际价格 |

玻璃 | 福耀玻璃 | 140 元/平方米 | 旭硝子、板硝子 | 220-230 元/平方米 |

轮胎 | 风神股份 | 700 元 | 米其林、普利司通、固特异 | 880 元 |

TPMS | 保隆科技 | 44 元 | 大陆 | 120元 |

水泵 | 西泵股份 | 130 元 | 博世、江森、德尔福 | 180元 |

排气岐管 | 西泵股份 | 170 元 | 博世、江森、德尔福 | 240元 |

涡壳 | 西泵股份 | 300-400 元 | 博格华纳 | 500-600元 |

遮阳板 | 岱美股份 | 50-60 元 | 安通林 | - |

座椅 | 继峰股份 | 3000-5000 元/车 | 江森自控、李尔、丰田纺织 | 5000-6000元/车 |

车载信息系统 | 德赛西威 | 1260 元 | 哈曼、博世、三菱电机 | - |

IBS | 拓普集团 | 2000 元 | 博世、奥托立夫、大陆 | 4000-4500元 |

客车 | 宇通客车 | 48 万元 | 戴勒姆 | 120万元 |

数据来源:公开资料整理

自主-合资-外资(全球),深度国产替代拉开序幕。 外资(全球),深度国产替代拉开序幕。 从零部件替代类型来看,自主零部件企业的进口替代是从制动系统开始,逐渐传导到发动机、变速器等核心零部件总成。 从零部件替代顺序来看,国内零部件厂商通常是从自主品牌开始,逐渐切入合资,最后配套外资或全球平台,这个阶段的替代驱动来源于 1)自主品牌车型销量占比提升;2)自主品牌零部件厂商通过技术引进与内生研发积极切入合资配套体系。

汽车零部件分类

分类 | 零部件种类 |

发动机零部件 | 发动机总成、滤清器、气缸及部件、油箱、曲轴、燃油喷射装置、其他发动系统 |

传动系统零部件 | 变速器、离合器、减速器总成、万向节、差速器总成、传动轴、其他传动系统 |

转向系统零部件 | 转向机总成、转向盘、助力器、助力泵、转向节、转向拉杆、其他转向系统 |

制动系统零部件 | 制动器总成、液压制动泵、刹车片、刹车盘、空气压缩机、其他制动系统 |

行驶系统零部件 | 车轮、车胎、前桥、后桥、减震系统、悬挂系统、轮辋、轮毂、其他行走系统 |

车身附件 | 座椅及附件、汽车轴承、保险杠、排气管、玻璃、雨刮器、其他车身及附件 |

电子电器零部件 | 车灯、空调器、传感器、其他电子电器零部件系统 |

数据来源:公开资料整理

2、业务转型,电动化 、 智能化 、轻量化大势所趋

传统汽车零部件大体可以分为七大类。一辆轿车上不可拆解的零部件有上万个,传统汽车由车身、底盘、动力总成(发动机、变速箱等)、内外饰、电子电器、空调、车身附件等各个系统组成,零件多而复杂,分类方法也比较多,常见的分类方法是将汽车零部件分为发动机、传动系统、转向系统、制动系统、行驶系统、车身附件和电子电器七大类。

1) 电动化

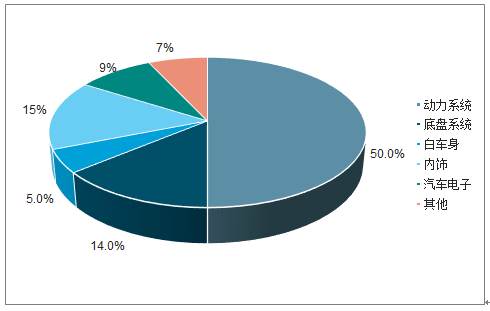

拆分新能源汽车成本来看,新能源汽车最大的成本在“三电”系统——电池、电机、电控,三电系统构成新能源汽车的动力系统,在成本中占比 50%,其中动力电池成本首当其冲。除动力系统以外,新能源汽车的其余部件成本占比和传统汽车类似,内饰成本占比 15%,底盘系统成本占比 14%。

新能源乘用车成本拆分

数据来源:公开资料整理

随着电动车市场的扩大,发动机、燃油喷射系统、变速器、启动电机及发电机、涡轮增压、尾气处理系统、油箱及燃油系统以及各项减低排放技术都将逐步丢失市场。电动车上消失的零部件体系主要是发动机、变速器及其伴生零部件(涡轮增压、启动电机、燃油喷射及尾气处理等)。我们分别梳理各体系国内外相关上市公司见下表,其中发动机关联上市公司数目最多,变速箱总成企业主要有万里扬、蓝黛传动、中马传动。

新能源汽车相对传统汽车,新增的零部件主要是三电系统及其附加产品、功率半导体等,下图展现的是:假设 2025 年电动车全球市场占有率为 6%时,各个新增零部件的成本。我们仍然可以看到众多传统供应商的名字,例如麦格纳(Magna)、大陆汽车(Continental)等等。通过成功的业务转型,它们将集中在电池控制系统、功率电子等领域巩固自己的市场。同时,如科世达(Kostal)、矢崎(Yazaki)等非传统供应商依托多年的经验,将在电动车领域瓜分传统供应商的市场。

新能源电池、电机、电控“三电系统”是最新能源汽车上最直接新增的“三大件”,在新能源汽车中成本占比高达 50%,而三电系统中,动力电池又是成本大头,占比 60%-70%,其余电机电控在三电系统中各占约 20%的成本。当前新能源汽车动力电池行业集中度较高,CR5 接近 70%,其中龙头企业宁德时代 2018 年市占率高达 40%(比亚迪接近 20%,国轩高科 6%);电机行业主机厂自供率高达44%,第三方电机厂商市占率多数在 10%以下;电控方面行业也以主机厂自供为主(前三比亚迪、北汽新能源、联合汽车电子市场份额占比分别为 25%、9%以及7%)。

作为新能源汽车的电动汽车,“三电”将取代了传统汽车的动力系统,使得电动汽车的电子化程度更高。电动汽车新增 DC-DC 模块、电机控制系统、电池管理系统、高压电路等部件,导致了电动汽车的半导体数量显著增加。其中 IGBT就是其中的重要一环。IGBT 是能源转换与传输的核心器件,是电力电子装置的“CPU” 。采用 IGBT 进行功率变换,能够提高用电效率和质量,具有高效节能和绿色环保的特点,是解决能源短缺问题和降低碳排放的关键支撑技术。IGBT 模块在电动汽车中发挥着至关重要的作用,是电动汽车及充电桩等设备的核心技术部件。IGBT 模块占电动汽车成本将近 10%,占充电桩成本约 20%。IGBT 主要应用于电动汽车领域中以下几个方面:1)电动控制系统-大功率直流/交流(DC/AC)逆变后驱动汽车电机;2)车载空调控制系统-小功率直流/交流(DC/AC)逆变,使用电流较小的 IGBT 和 FRD;3)充电桩-智能充电桩中 IGBT 模块被作为开关元件使用。中国功率半导体市场占世界市场的50%以上(预计2020年全球IGBT市场空间500亿,2020 年中国 IGBT 超 200 亿市场),当前 IGBT 主流器件市场上,国内 90%主要依赖进口,基本被国外欧美、日本企业垄断。国外研发 IGBT 器件的公司主要有英飞凌、ABB、三菱、西门康、东芝、富士等。国内 IGBT 器件相关上市公司有扬杰科技、法拉电子、华虹半导体等。

2) 智能化

通常意义上来看,智能汽车要实现终极无人驾驶主要有两条路径,一条是依靠车载传感器的自主智能(又称智能化),主要是由 ADAS 系统等车载装置实现,目前国内外已经有相对成熟的发展;另一条路径是依靠车联网技术的协同智能(又称网联化),主要是由 V2X 等通信技术实现,正在国内外示范区广泛测试中,是未来十年的无人驾驶重要攻关方向。我们认为,自主智能与协同智能在无人驾驶汽车发展进程中不是相互独立的,而是互相促进、相辅相成的,V2V(车互联)技术可以为 ADAS 感知层提供重要的安全补充,ADAS 的精度瓶颈又对 V2X 提出要求。无人驾驶依照 “ADAS 装配实现车内智能——LTE-V/DSRC 技术实现车际互联——车际互联的发展进一步推动车内智能设备的研发——车内智能对车际互联要求的上升”的发展路径,呈现螺旋上升趋势。

智能互联示范区的建设将首先带动 ADAS 企业的发展,ADAS 主要由三大模块构成:环境识别、计算分析和执行控制。通过传感层(摄像头、雷达等)获取环境信息,然后将这些信息转换为数字信号输出给控制层(电子控制单元 ECU 等),由控制层分析处理之后做出命令,最终由执行层(制动系统、转向系统等)执行相关动作(紧急刹车、转向变道、超车等)。

智能汽车环境感知系统相当于智能汽车的“五官”,智能汽车通过传感器感知车辆所处的各种路况及周边环境。一套完善的智能汽车传感系统囊括了超声波技术、雷达技术、摄像头技术、红外线技术、激光扫描技术,以及这些技术的算法融合。通过多种传感器的组合,进而实现在不同的距离、不同的角度、不同的天气状况下对周边情况的全方面探测,这是智能汽车自主判断、自主行动的基础。

智能汽车中央决策系统相当于智能汽车的“大脑”,主要功能是对经由“五官”(传感器)上传的数据及图像进行分析处理,当前在单眼摄像头的图像识别技术领域,以色列的 Mobileye 公司最为知名,主要给奥托立夫、康奈可、德尔福、法雷奥等一级供应商及奥迪宝马等 OEM 整车厂提供算法支持或整套视觉驾驶辅助系统(占据汽车安全驾驶系统全球 70%以上的市场份额)。国外在算法决策方面较为领先的其他公司还有 ADI、德州仪器(TI)、瑞萨、NXP;国内处于初创阶段,暂无相关上市公司,较为知名的国内初创公司有 MINIEYE、前向启创、中科慧眼等。

智能汽车底层控制系统相当于智能汽车的“手脚”,主要功能是对经由“大脑”(融合算法)下达的指令进行执行,相较于传感器和算法控制,执行端功能更易于实现,所以国内大部分零部件上市公司是从这个环节进行切入,表现为传统零部件的电子化升级,常见的有耐世特的电动转向系统 EPS,博世和拓普的智能刹车系统 IBS。

3)轻量化

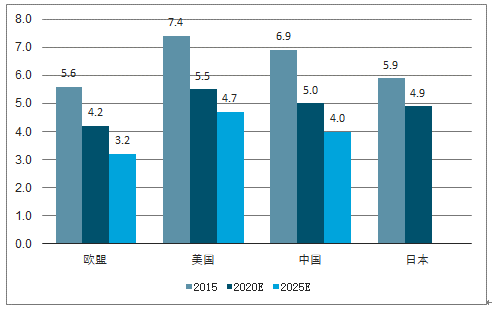

各国对于燃油车的油耗限制逐步趋严,我国工信部制定了最新《乘用车燃料消耗量限值》和《乘用车燃料消耗量评价方法及指标》两项国标,其中规定我国乘用车的油耗水平需在 2025 年下降至 4L/100km。同时测试循环由 NEDC 测试法改为 WLTC 测试法。 按规定的降耗标准来看,2020 年相对 2015 年年均需要年均需要下降 4.2% ,2025 相对 2020 年均需要下降 4.4%, ,而该标准目前对于主流的汽车厂商而言均存在较大的难度。

2015-2025 年中日欧美燃油车油耗限制(L/KM )

数据来源:公开资料整理

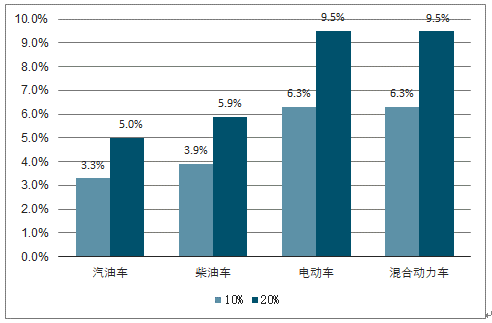

汽车轻量化与发动机节油技术是两种主要的实现途径。对于汽车轻量化技术而言,汽车重量每降低 100kg,燃油车每公里可以节约 0.5L 燃油,在汽油车减重10%与 20%的情况下,能效分别提升 3.3%与 5.0%。新能源汽车减重对于能耗提升更加显著,电动车减重10%与20%的情况下,能效分别提升6.3%与9.5%,主要由于新能源汽车目前使用的动力电池与传统汽车使用的液体燃料的比能量差距较大且动力源电池展整车总体质量较高,基本可以达到 30-40%。

乘用车减重能效提升对比

数据来源:公开资料整理

汽车轻量化材料主要分为铝合金、镁合金、钛合金等,基于当前市场及技术水平,镁铝合金以及碳纤维技术尚未完全成熟,市场价格昂贵不具备大面积推广的条件,目前汽车轻量化主要是集中在铝合金材料。铝合金可以广泛应用与汽车的发动机系统、传动系统、底盘系统、车身系统、热交换系统等。

相关报告:智研咨询发布的《2020-2026年中国汽车零部件及配件制造行业市场专项调查及投资规划分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车配件与汽车用品行业市场运行态势及发展前景研究报告

《2024-2030年中国汽车配件与汽车用品行业市场运行态势及发展前景研究报告》共八章,包含中国汽配市场企业经营分析,典型企业案例分析,汽配行业影响因素分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)