齿轮是机械装督的核心部件,对材料的性能、使用寿命、运行平稳性、安全性等方面都有非常高的要求。齿轮钢是对可用于加工制造齿轮用合金材料的统称,是新能源风电、轨道交通、机械装备、汽车制造、船舶制造等领域用特种合金材料中要求较高的关键材料之一。

齿轮钢重点运用于新能源风电、轨道交通及机械装备的齿轮箱制造

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国齿轮钢市场全景调查及发展前景预测报告》

一、需求端:2022年前全球风电新增设备容量年复合增速将超6%,国内铁路里程、运营密度持续提升驱动列车釆购保持高位。

1.轨道交通:2030年前我国铁路/高铁运营里程年复合增速将达4%,运营密度持续提升,年均新增动车组采购量将高于275组,景气度将持续

(1)运营里程

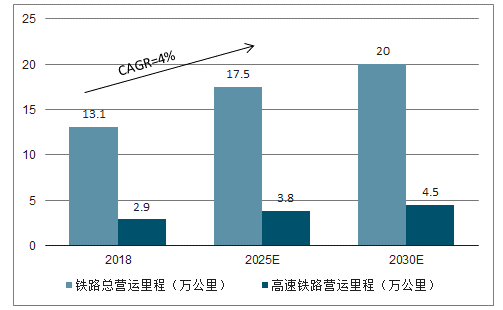

2019-2030年我国铁路营业里程、高速铁路营业里程年复合增速将达4%左右,景气度或将维持较长时间。根据2016年发布的《中长期铁路规划》,预计到2025年我国铁路总营业里程将达到17.5万公里,其中高速铁路3.8万公里;到2030年铁路总营业里程将达到20万公里,其中高速铁路4.5万公里。截止至2018年底,我国铁路营业里程达13.1万公里,其中高速铁路2.9万公里。因此若达到2030年规划,我国铁路营业里程、高速铁路营业里程年复合増速将分別达3.δ%和3.7%。因此我国铁路尤其是高铁建设在相当一段时间内或仍将维持较高的景气度。

我国铁路建设在2018年开始企稳,2019年新增铁路里程同比将增45%,预计中短期仍将保持较快增长。从新建里程来看,根据数据,我国铁路建设在2016ˉ2017年触底之后,2018年开始企稳,全年新增铁路营运里程达4683公里,同比增56%,其中新増高铁里程4100公里,同比増长88%。预计2019年全年铁路投产新线里程将达680公里,同比增长45%,其中高铁新增里程预计将达3200公里,届时我国高速铁路通车里程将达32万公里,提前完成《中长期铁路规划》中2020年高速铁路通车里程达3万公里的目标。

2018-2030年中国铁路里程情况预测(万公里)

数据来源:公共资料整理

我国年度铁路新增里程在2018年开始企稳

数据来源:公共资料整理

(2)列车运营密度

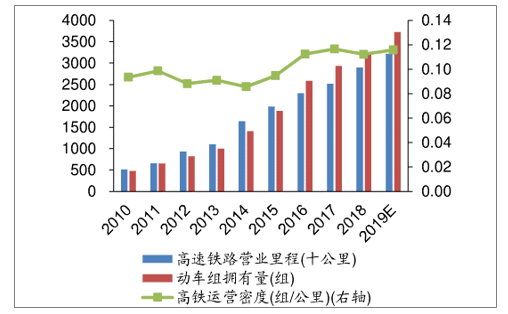

2010-2018年我国高速铁路动车组运营密度年复合增速达22%,预计2019年将达0.116组/公里,同比提升3.6%。除了高速铁路运营里程的提升,高铁动车组运行密度的提升也会是动车组数量増长的重要动力。2010-2018年我国动车组保有量由480组大幅提升至3256组,高速铁路营业里程由2010年的5130公里提升至29000公里。2010-2018年我国高速铁路动车组运营密度从0.094组/公里提升至0.112组/公里,年复合增速为2.2%。预计2019年我国复兴号动车组数量将达850组占动车组保有量的22.8%。2019年预计我国动车组数量将达到3728量,高速铁路动车组运营密度将达到0.116组里,同比2018年将提升3.6%左右。

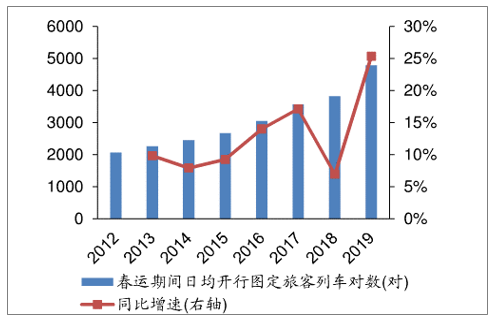

旅客运输量持续增长是我国铁路网运营密度未来长期提升的核心驱动。我国铁路旅客发送量持续増长。2012-2019年春运,我国日均开行图定旅客车对数由2064对大幅升至4787对年复合增长率高达13%,明显高于2012-2018年我国铁路运营里程5%左右的年复合增长率。旅客运输量持续增长将驱动我囯铁路网运营密度未来长期提升。

2014年以来我国高速铁路动车组运营密度波动提升

数据来源:公共资料整理

旅客运输量持续增长将驱动我国铁路网运营密度未来长期提升

数据来源:公共资料整理

2.新能源风电:“抢装潮”带动国内景气度企稳回升,未来4年全球风电新增设备容量年复合增速将超6%,海上风电成为重要增长。

(1)国内

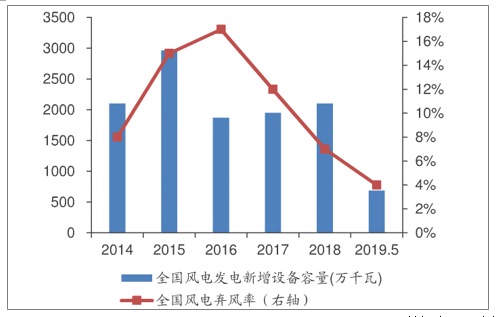

我国风电行业在经历了2016-2017年结构调整后,行业景气度逐渐企稳。根据数据,2016-2017年我国风电行业受抢装回调和弃风限电等不利因素影响,风电行业景气度降至低谷。2016年我国风力发电新增设备容量仅为1873万千瓦,同比大幅下降37%。全国平均弃风率达17%,同比上升13PCT,内蒙、吉林、甘肃以及新疆等4省均达到弃风率20%的“红色警戒线”。自2018年开始,得益于区域建设转移深化,中西部装机逐步理顺以及“三北”逐步解禁,我国风电行业发展态势逐渐企稳。从新增产能来看,2018年全国风力发电新增设备容量为2100万千瓦,同比增长8%;2019年1-5月全国风力发电新增设备容量为699万千瓦,同比增长9%。而从弃风率来看,我国风电平均弃风率自2016年后逐年下降,2019年1-5月累计弃风率仅为4%,处于2014年以来的历史最低水平;从风电预警区域数量来看,截至2019年第一季度,全国已无省份处于红色警戒状态;从国内风电机组投标价格来看,2018年9月起国内风电杋组投标价格见底回升,2019年5月2Mw风电杋组投标价格已达到3600元/千瓦,较2018年9月价格低谷大幅上升13%。我国风电行业景气度已企稳回升。

2019年1-5月全国风力发电新增设备容量同比增长9%

数据来源:公共资料整理

2018年下半年起国内风电机组投标价格见底回升,风电行业景气度企稳回升

数据来源:公共资料整理

2019-2021年我国风电建设或将形成一波“抢装潮”,带动新增风电设备需求2019年5月24日国家发改委发布《关于完善风电上网电价政策的通知》,要求对于2018年底前已核准海上风电项目,必须在2021年底之前建成并网,方可拿到0.85元千瓦时的上网电价,因此2018年前核准未建风电项目将成为2019-2021年的装机主力。

(2)全球

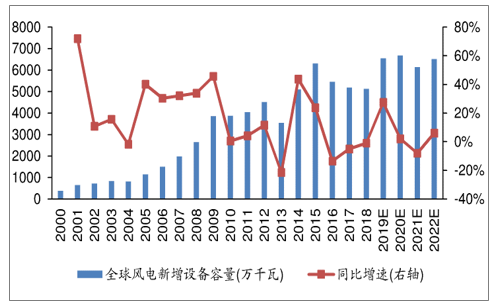

预计2019-2022年全球风电新增设备容量年复合增速将达62%左右,继续维持较高速度增长。2018年全球风电新增容量达5132万千瓦,同比微降1%;预计2019-2022年全球风电新增容量分别将达6540、6679、6139和6513万千瓦,20192022年年复合增速将达62%左右。

预计2019-2022年全球风电新增设备容量年复合增速将达6.2%左右

数据来源:公共资料整理

二、供给端:一超多强、行业2018年CR5达90%,部分高性能齿轮钢仍需进口

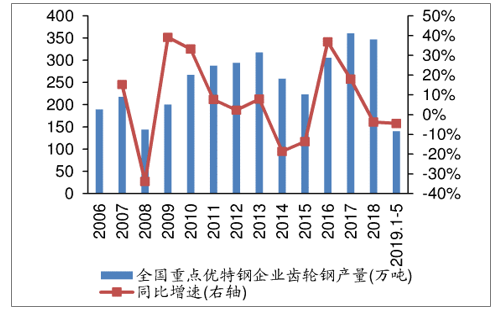

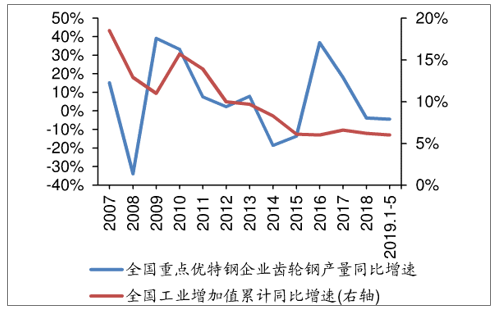

从供给总量来看,国内齿轮钢产量于2017年见顶,目前仍处于下降通道。以齿轮钢为原料生产的齿轮广泛用于工业各部门。根据数据,我国齿轮钢产量同比增速变动大致领先于全国工业增加值累计同比增速1年。2018年我国齿轮钢产量达347万吨,同比下降38%;2019年1-5月份齿轮钢产量达140万吨同比下降4.5%。整体看,我囯齿轮钢下游需求仍然羸弱,产量仍处于下降通道。

齿轮钢产量2017年见顶,目前仍处于下降通道

数据来源:公共资料整理

国内齿轮钢产量同比增速变动大致领先于全国工业增加值累计同比增速1年

数据来源:公共资料整理

从供给结构来看,我国齿轮钢产业大而不强,部分高性能齿轮钢仍需进口。齿轮在工作时,长期受到变载荷的冲击力、接触应力、脉动弯曲应力及摩擦力等多种应力的作用,还受到加工精度、装配精度、外来硬质点的研磨等多种因素的影响是极易损坏的零件,因此要求齿轮钢具有较高的强韧性、疲劳强度和耐磨性。我囯生产的齿轮钢占比较高的是中低性能齿轮钢,部分高性能齿轮钢仍不能满足需求依赖进口。囯内大多数齿轮钢企业产品与国际先进水平仍有一定差距,主要体现在硫化物控制技术不过关无法满足用户干切齿轮的需求;另外,带状组织不能稳定控制在3級以下,不能满足用户控制渗碳淬火变形的需要。

从竟争格局来看,我国齿轮钢行业一超多强,行业集中度逐年提升,2018年CR5达90%。根据数据,2018年我国齿轮钢产量排名前五的生产企业分别是中信泰富特钢集团、河钢石钢、莱钢集团、抚顺特钢和广大特材其中中信泰富特钢集团产量为142万吨,市占率高达41%;河钢石钢、莱钢集团和抚顺特钢属于第二梯队,市占率均在10%以上;广大特材和承德建龙的齿轮钢产量也超过10万吨,市占率分别为5%和4%。国内齿轮钢整体呈现一超多强的竞争格局。2016-2018年我国齿轮钢行业集中度CR5由85%提升至90%,行业集中度较高。

2017-2018年全国特钢类齿轮钢产量及市场份额(单位:万吨)

公司 | 2018年 | 2017年 | ||

产量 | 市场份额 | 产量 | 市场份额 | |

中信泰富特钢集团 | 142.2 | 41% | 127.4 | 35.3% |

河钢石钢 | 60 | 17.3% | 59.1 | 16.4% |

莱钢集团 | 59 | 17% | 59.5 | 16.5% |

抚顺集团 | 34.6 | 10% | 33.5 | 9.3% |

广大集团 | 17.8 | 5.1% | 14.4 | 4% |

承德建龙 | 12.9 | 3.7% | 12.8 | 3.6% |

其他 | 20.4 | 5.9% | 54 | 15% |

合计 | 347 | 100% | 360.7 | 100% |

CR5 | 90.4% | 81.4% | ||

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国齿轮钢行业市场竞争态势及发展前景研判报告

《2024-2030年中国齿轮钢行业市场竞争态势及发展前景研判报告》共十四章,包含中国齿轮钢产业市场竞争策略建议,中国齿轮钢行业未来发展预测及投资前景分析,中国齿轮钢行业投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国齿轮钢行业重点企业分析—广大特材: 业务毛利率不断下滑[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)