蔬菜腌制品分为发酵型腌菜和非发酵型腌菜两大类。发酵型腌菜腌渍时食盐用量较低,在腌制过程中有显著的乳酸发酵现象,利用发酵产物乳酸、食盐和香辛料等的综合作用,来保藏蔬菜并增进其风味。发酵型腌菜根据腌渍方法和产品状态,可分为半干态发酵和湿态发酵两类:半干态发酵腌渍品先将菜体经风干或人工脱去部分水分,然后进行盐腌,自然发酵后熟而成,如榨菜、冬菜;湿态发酵腌制品用低浓度的食盐溶液浸泡蔬菜或用清水发酵白菜而成的一种带酸味的蔬菜腌制品,如泡菜、酸白菜。而非发酵型腌菜采用高盐腌制,使乳酸发酵完全受到抑制或只能轻微地进行,利用高浓度的食盐、糖及其他调味品防腐保藏和增进风味。

非发酵性腌制品包括咸菜、酱菜和糖醋菜。

传统榨菜以高盐腌制,只能定义为咸菜。而在现代榨菜生产中,对发酵过程的科学控制,减少了盐的使用量,保留了丰富的乳酸菌等益生菌,让榨菜具备“生津、开胃、健脾、益气”的功效,是兼具鲜香脆嫩、风味独特、营养保健特点的世界名腌菜。

一、各国腌菜现状

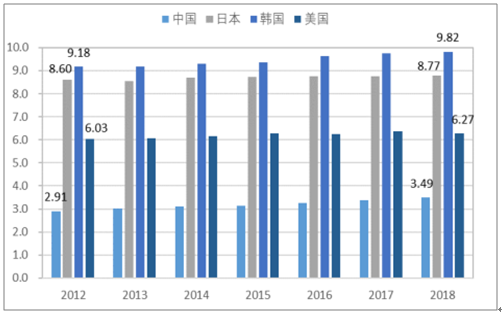

通过对比世界主要腌菜生产、消费的国家,可以发现自 2012 年以来,在零售端日本腌菜消费总额呈现总体 小幅 下降趋势,而中国 、韩国 与美国则呈现增长。日本作为腌菜生产消费大国,零售总额在 50 亿美元左右,约为美国的 2 倍,中国的 5 倍。中国作为盐渍蔬菜贮藏的发源地,人口众多,虽也有过千年的腌菜食用历史,但零售总额远不如日、韩、美等发达国家,18 年实现近 9 亿美元。

在零售价格方面,四国腌菜主要零售产品吨价自12 年以来都基本稳定,总体呈上升趋势,其中中国价格 增速领先,自 2012 年 2910 美元/吨增长 20%至 2018 年 3490元/吨。在价格差异上,日韩两国产品吨价在 9000 美元/吨左右,远高于美国(6270元/吨)和中国。这是由于日韩腌菜原材料价格价高,且多为乳酸发酵类产品,由于保质期较短的问题,需要特殊包装或冷链运输,导致吨价较高。同时,日韩腌菜产业已超越了简单发酵的制作阶段,开始标准化产业化生产和对“低盐、低糖、本味”等健康新泡菜的研究,在产品研发上有较大投入。中国头部企业虽已逐渐投入自动化生产设备推动生产效率和产品升级,但大部分企业还保留有传统的制作工艺,在产品品质推动方面存在短板。再考虑到中国仍为发展中国家,人均收入和消费能力与发达国家存在差距,也一定程度上造成了我国腌菜产品吨价的落后。

2012-2018年各国腌菜行业零售总额趋势(百万美元)

数据来源:公开资料整理

2012-2018年各国腌菜零售吨价元趋势 (千美元/ 吨)

数据来源:公开资料整理

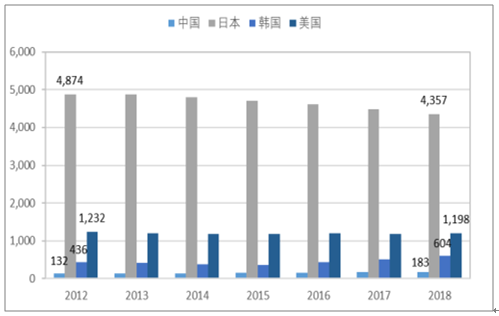

中国是四个国家中唯一人均消费量呈现 逐年 上升 态 势的国家,但其 人均 消费 量仍显著低于日美韩三国,18 年仅为 183g/人。日本的人均腌菜消费量显著高于其他三国,18 年高达 4357g/人,为中国的 23.9 倍,这是由于腌菜在日本饮食中占据十分重要的位臵,甚至在正是宴席上其都作为开胃前菜出现。美国和韩国也分别达到了1198g/人、604g/人,分别为中国的 6.6 倍、3.3 倍。

日韩两国由于国土面积有限,蔬菜种植受到限制,对腌菜的使用有着悠久的历史和文化积淀,腌菜几乎成为每餐桌上的必备品。欧美主食多为汉堡、肉肠等高油高脂食品,也常搭配酸黄瓜、酸甜甘蓝等一起食用。中国虽然也有悠久的腌菜食用历史,但大多都局限于西部及北部等地区,在全国范围内,腌菜仍旧多作为佐餐小菜出现,食用频率并不如其他国家高。同时,中国除榨菜外目前仍没有出现其他乳酸发酵类腌菜的全国性企业,更多为家庭及小作坊制作,也面临产业发展不成熟,零售端无法统计的问题。就产品本身而言,日美韩食用的多为乳酸发酵型腌菜,与中国榨菜相比较,其需要冷藏保存且保质期较短,浪费问题更加严重,也一定程度上增大了人均消费量。

2012-2018年各国腌菜行业人均消费量趋势(克/ 人)

数据来源:公开资料整理

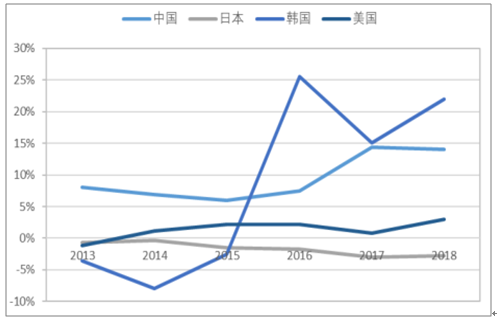

2013-2018年各国腌菜行业零售额增速趋势

数据来源:公开资料整理

中国虽然总零售额与其他发达国家有较大差距,但在行业增速方面,中国一直保持较高的水平,总销售额年均复合增长率 9.4% %,位居四国之首。美国在短期下跌后恢复了年增速 2.0%左右的稳定增长;韩国自连续下跌后在 16 年量价齐升,零售额出现了爆发式增长,并在近 3 年维持 15%以上的高增长率;而日本零售总额则以-2.0%呈现逐年下跌的态势。

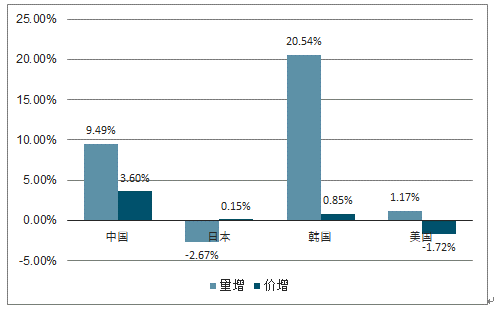

中国腌菜行业近年来一直保持量价齐升的增长形式,量上一直保持 3.0%以上的高速增长,并在近 2 年呈现出超9.0%的高速增长;价格则呈现三年一个周期的增长态势,年复合增速达到 3.1%。日本量增呈现连续负增长,自 13 年以来下跌近 10.6%。韩国市场量增表现为前负后正的总体上升趋势,且其在近 3 年出现年复合 18.3%的超高速增长;美国在量上表现较为稳定,波动小,近年整体呈现小幅下降趋势。同时,日美韩三国价格也仅呈现微幅增长,低于当年 CPI 增长率。

2018年各国量价增速拆分对比

数据来源:公开资料整理

在人均消费量方面,通过对非榨菜品类的生产现代化,取代小作坊和家庭腌制,提高至美国与韩国的平均水平,可提升至目前的 5 倍:其中中国华东、华南、华中、西北地区对标美国;中国西南、东北等有腌制品历史传统地区对标韩国。而在吨价方面,当达到美国水平(三国中最低值)时,可提升至目前 1.8 倍。目前来看,中国调味品行业还处于放量提价的快速发展期,腌菜行业具备较大的发展空间。

二、格局

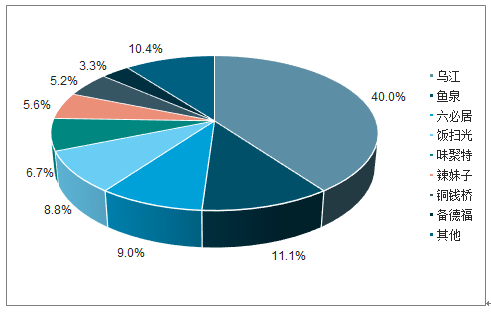

2018中国主要腌菜品牌市占率

数据来源:公开资料整理

韩国腌菜主要品牌较为丰富且与中国市场格局类似,均呈现出“数家并存,一家独大”的局面。自 12 年至 18 年,龙头品牌 Chongga Kimchi(宗家府)市场占有率由49.2%下滑至 42.4%,而其他主要品牌如 Ha Sun Jung Kimchi, Yanghan Kimchi 等均出现不同程度的市场份额下滑,考虑其背后原因为近年来韩国市场泡菜进口量显著增大。资料显示,中国泡菜由于价格实惠,大举进入韩国市场,占流通市场份额四成以上。值得注意的时,在这个过程中,部分小规模企业品牌由于受到挤压份额逐渐下滑并退出市场,如 Het Kimchi 等。对比中韩主要品牌市占率,我们发现在更为成熟的韩国市场,龙头公司占据了约半数的市场份额,即使在国内品牌受到进口冲击时,受到的影响比中小型品牌更小。虽然考虑到韩国地域面积有限,国内品牌有利于形成寡头垄断的局面,但也不难推测,未来乌江牌涪陵榨菜仍然具备较大的市场扩张空间,同时部分中小企业由于竞争力不强而退出市场,涪陵榨菜能够继续巩固自身的龙头优势。

三、榨菜原材料

制作榨菜的主要原材料为青菜头,植物学名茎瘤芥,是一种在特殊地理环境中经自然和人工选择出来的蔬菜作物。青菜头种植分为一年一季种植和一年两季种植。两季青菜头主要作为蔬菜食用,主要作为榨菜加工原料的是一年一季青菜头,一般在9 月上中旬(白露)播种,10 月中下旬移栽,12 月至次年 1 月生长,次年 1 月底至 2月(雨水前)收获。

一般在立春时即开始采收,惊蛰后即抽薹开花结实。所有的青菜头需要在雨水前收砍完,否则过长时间的日照会促使植株抽薹开花。使用抽薹开花的青菜头做出的榨菜,会由于植物茎迅速伸长而导致口感不够鲜香嫩脆,同时也会在后期去筋处理等环节提高加工成本。所以青菜头采购价在雨水前后呈现显著差别,雨水前收购价可高于雨水后收购价约 13%。

青菜头原料吨价呈现总体上升的趋势,但最高也仅为 900 元/吨,价格较低。并且由于青菜头的瘤茎在田间生长的过程中容易感染病原微生物,采收后因含水量较高,伤口较多,植株呼吸作用旺盛,极易失水、衰老和感染病菌,有些品种甚至出现开裂和空心,从而导致变质腐烂。新鲜青菜头自然保鲜期仅 3-5 天,不利于贮藏和长途运输。只有经一定工艺预处理后,才可以长时间保存。青菜头低值易损且短期内集中上市,使得青菜头运输成本较高,榨菜企业必须围绕青菜头主要产地发展,否则在原材料收购和原料运输成本上都将产生明显劣势。

青菜头具有很强的区域性生长特点, 很难 全国化种植。榨菜原料青菜头受生态条件限制,其生长发育与气候、土壤、光照等环境息息相关。青菜头适宜冷凉湿润气候,不耐高温和霜冻;适宜在灰棕紫泥土、矿子黄泥土等土壤上种植,土壤酸碱度为6-7.2;瘤茎生育过程所需日照为 378-409 小时;长江沿岸 200 公里是青菜头的最适宜生长地区。目前,青菜头产区主要集中在重庆、浙江、四川等地,其中重庆 2018年青菜头产量占全国约 60%。

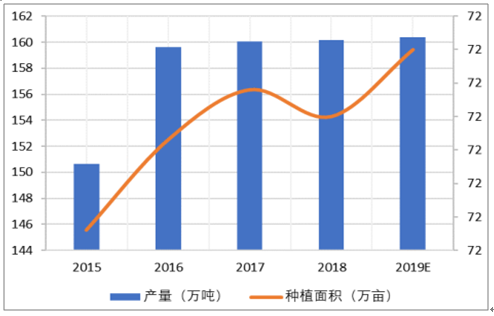

2015-2019年涪陵青菜头种植面积及产量趋势

数据来源:公开资料整理

全国各地青菜头产量

数据来源:公开资料整理

因为青菜头的特点,导致榨菜生产企业的产能布局必须以产地为导向,所以中国的榨菜企业基本上多见于重庆、四川及浙江地区,与青菜头产地相匹配。但是涪陵地区青菜头产量显著高于其他省份,并催生了乌江、鱼泉两大品牌,而浙江的榨菜企业却日渐势微。

从经济角度讲,不同产业的选择导致了这一结果。浙江等地由于产业集群丰富,不同产业间会出现利益冲突。当榨菜产业的经济效益和经济规模弱于其他产业时,会限制青菜头的种植以及榨菜企业的发展。青菜头种植以及加工需要大量土地以及劳动力,中西部地区由于劳动力供给以及土地较为富余,能够支持榨菜产业的发展,甚至可以成为当地政府重要的财政收入来源,得到多方面的支持。重庆的涪陵区凭借其独特的优势成为国内规模最大、产量最集中的青菜头产区,并且形成了良好的产业体系。近几年,涪陵区青菜头总产量稳步上升,种植面积也呈总体上升趋势。2018 年,其已经实现青菜头种植面积 72.5 万亩,总产量 160.15 万吨,预计 2019 年种植面积达到 72.7 万亩。尽管近年来,贵州等地也陆续出现青菜头的种植产业,但就其体量和产业链而言,短时间内都无法撼动涪陵区在该产业上的龙头地位。

相关报告:智研咨询发布的《2020-2026年中国酱腌菜行业市场运行潜力及竞争格局预测报告》

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)