醋酸乙酯又称乙酸乙酯,是一种用途广泛的精细化工产品。具有优异的溶解性、快干性,用途广泛,是一种重要的有机化工原料和工业溶剂,是冰醋酸主要下游,市场需求生产规模都想对较大。

目前,醋酸乙酯的工业生产时间较长,目前较为成熟的主要有醋酸酯化法、乙醛缩合法、乙醇脱氢法和乙酸/乙烯加成法 4 种。全球的醋酸乙酯主要集中在欧洲,北美、中国、印度等地区。欧美等发达国家发展已经较为成熟,同时地区严苛环境保护极大提升了其生产成本,近十年来,全球的醋酸乙酯产能不断的向中国、印度等发展中国家转移,全球醋酸乙酯产能不断增长。

2013年,全球醋酸乙酯产能达到580万吨,中国是醋酸乙酯全球最大生产国家,生产能力约为353万吨,约占全球总产能的60.86%;其次是印度,产能约为53万吨,约占全球总产能的9.14%。但由于中国2011-2013年间的产能高速扩张,行业产能过剩现象严重,市场竞争激烈,行业产能增长幅度大幅减少,目前基本稳定在360万吨左右的水平波动。2015全球醋酸乙酯产能约为640万吨,印度地区增长至75万吨。2018年全球醋酸乙酯产能约为710万吨。中国地区几乎无增长,主要增量来自于中东地区与东南亚地区。

在四种主要的生产工艺中,我国主要采用醋酸酯化法进行生产,目前这一工艺产能所占比例超过90.0%。

该工艺特点是技术成熟,不足之处是催化剂对设备腐蚀性强,废液又污染环境。近年来,醋酸酯化法在生产工艺、 生产装置开发以及产品分离提纯等方面取得了长足的进展。

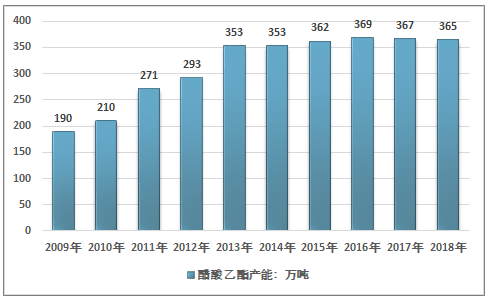

从国内市场来看,截止至2018年底,中国醋酸乙酯的总生产能力已经达到365万吨,江苏索普(集团)有限公司和上海华谊集团 (包括上海和安徽无为装置)仍然是我国最大的两家醋酸乙酯生产厂家,生产能力均为50.0万吨/年。

2009-2018年中国醋酸乙酯产能走势

资料来源:智研咨询整理

由于生产能力的高速扩张,下游需求总体增长较为缓慢,行业市场竞争极为激烈,2011之后年价格迅速下降,我国醋酸乙酯的市场价格总体在较低价位运行,2012 年全年的平均价格为 6499 元/吨,2013 年价格继续下降,全年的平均价格为 6205 元/吨,之后价格一直维持在低位震荡。

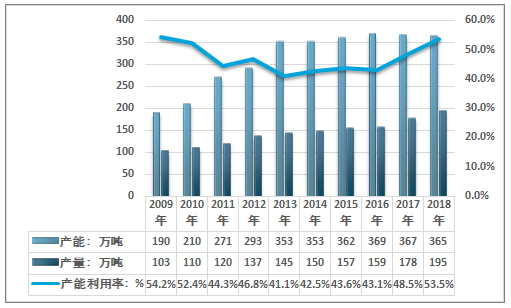

2016年之后由于环保的压力,部分环保水平较差的醋酸乙酯企业停产,行业供需关系有所改善,同时上游冰醋酸价格有所上升,行业成本增长,价格有所上行,同时由于环保与税收增长调整,涂料与胶粘剂等行业对低挥发的有机溶剂的需求增长显著,醋酸乙酯由于其相对醋酸丁酯等有机溶剂更低的价格,以及相对丙酮、乙醚等传统有机溶剂的更高的沸点(更低的挥发性)市场需求增长显著。行业产量与价格在2017年与2018年都有较好的增长。2018年我国醋酸乙酯的产量达到了195万吨,产能利用率约为53.5%。

2009-2018年中国醋酸乙酯产量与产能利用率走势

资料来源:智研咨询整理

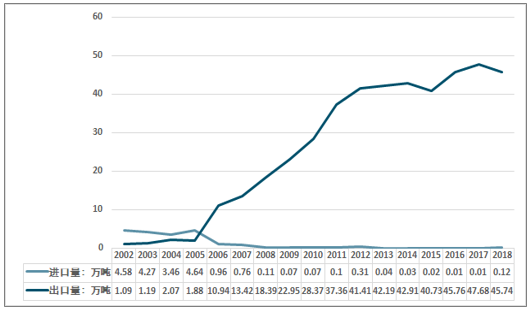

随着生产能力和产量的不断增加, 我国醋酸乙酯的进口量不断减少, 而出口量却不断增加。 2006年,我国成为了醋酸乙酯的净出口国,之后出口量迅速增长。进口持续保持在低位。最少的年份仅为1百吨左右。

但近几年由于国内醋酸乙酯的生产成本上升,印度中东等地区产能规模扩大,醋酸乙酯生产成本优势逐渐凸显,近几年我国醋酸乙酯的出口量增速显著放缓,近几年我国醋酸乙酯进出口走势如下图所示:

2002-2018年中国醋酸乙酯进出口量走势

资料来源:智研咨询整理

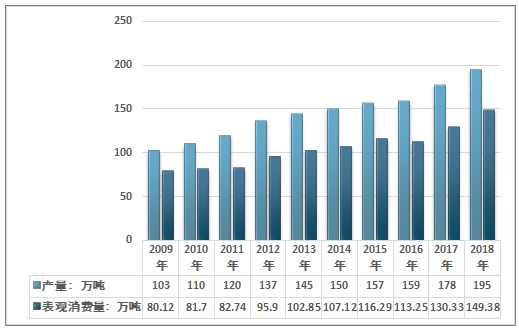

从国内市场需求来看,近年来,随着我国经济的稳定增长,涂料、油墨、粘合剂等产品需求的逐渐上升,拉动了醋酸乙酯的消费稳步增长。但由于经济增速持续回落,行业的需求相对缓慢,2010-2018年我国醋酸乙酯的表观消费量年均复合增长率达到7.67%。2018年醋酸乙酯表观消费量达到了149.38万吨。近几年行业供需平衡走势如下图所示:

2009-2018年中国醋酸乙酯行业供需走势

资料来源:中国海关、智研咨询整理

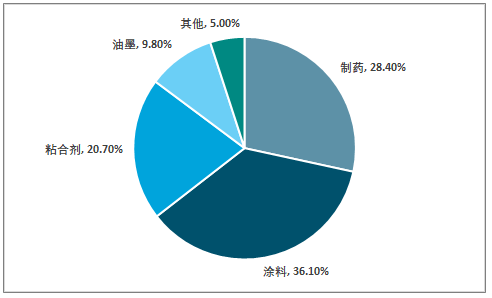

智研咨询发布的《2019-2025年中国醋酸乙酯行业市场专项调研及投资全景评估报告》指出:从下游的需求结构来看,目前,我国醋酸乙酯产品主要用于生产涂料、制药和粘合剂等,制药行业对醋酸乙酯的需求量总需求量的 28.4%,涂料约占 36.1%,粘合剂约占 20.7%,油墨约占9.8%,其他产品约占 5.0%。

2018年中国醋酸乙酯各细分领域需求量结构

资料来源:智研咨询整理

从行业的发展趋势来看,随着国内相关行业技术水平的提高以及相关政策法规的出台, 国内醋酸乙酯的消费结构将逐渐与国外接轨, 在制药和粘合剂领域的消费比例会有所下降,而随着新型高档涂料的不断发展,涂料行业对醋酸乙酯的需求有一定的增加。另外,随着电子、通讯行业的发展,油墨方面的需求量也有所上升。

此外,醋酸乙酯属于精细化工行业,产品的技术中等,对资金、供应链和下游需求市场领域有要求较高,对成本控制也要求比较严格,在市场竞争方面,随着中国醋酸乙酯行业不断发展,行业内部分优势企业在市场竞争中获得较好的发展,市场份额较高,国内醋酸乙酯品牌企业主要有安徽华谊化工、山东兖矿国泰、泰兴金江化学、唐山冀东溶剂等。

此外,由于产能大量过剩,需求增长相对缓慢,预计未来一段时间内,行业供过于求依然是常态,市场价格仍将在较低价位运行,大幅度增长的可能性不大。行业内企业应积极调整醋酸乙酯的消费结构,加强国内应用开发,以扩大需求量,规避市场风险。此外在技术研发方面,应该着重对固体酸、离子液体和杂多酸等催化剂的研发,取代传统的硫酸催化剂,提高提高酯化效率,减少对设备的腐蚀,降低废液的排放量,应该进一步加强催化剂的研究开发,提高催化剂性能,降低成本,以提升我国醋酸乙酯的整体技术水平。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国醋酸乙酯行业市场现状调查及发展前景研判报告

《2023-2029年中国醋酸乙酯行业市场现状调查及发展前景研判报告》共八章,包含2022年中国醋酸乙酯行业竞争格局分析,中国醋酸乙酯行业企业分析,2023-2029年中国醋酸乙酯行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。