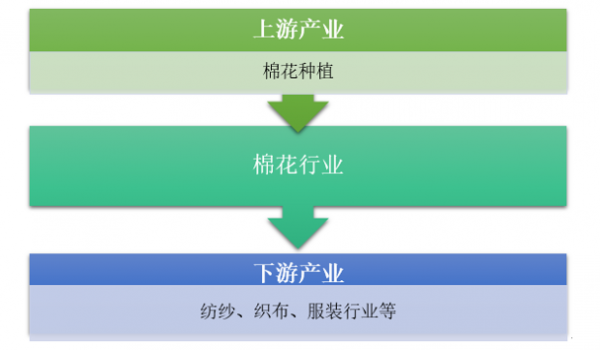

棉花是我国重要的经济作物,在农业生产中占据重要地位。棉花作为天然纤维作物和纺织工业的主要原料,涵盖种植、加工、、织布、服装以及棉籽、棉秆加工等多个环节,涉及多行业,是产业关联度高、产业链长、商品化程度高的社会性大产业。

棉花行业产业链分析

资料来源:智研咨询整理

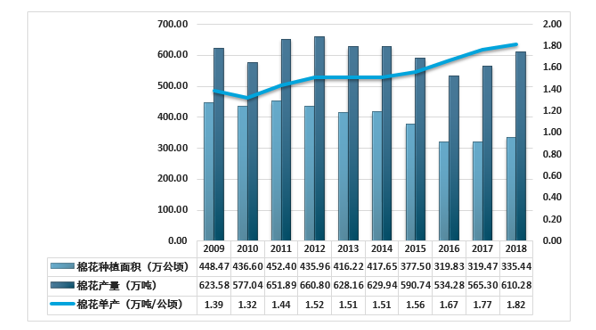

(1)棉花种植面积减小,产量下降不足需

由于棉花生产成本刚性上涨和粮棉挣地的直接影响,加上粮食生产农艺简单、机械化程度高、用工少、补贴多的间接影响,近年来我国各区域植棉面积有不同程度的缩减。这主要是因为棉花栽培管理复杂,用工多,缺乏机械化、信息化和智能化,劳动力成本高导致人们植棉积极性和信心大减。据国家统计局显示,2009年棉花种植面积448.47万公顷,产量达623.58万吨,单产达1.39万吨/公顷;2018年棉花种植面积335.44万公顷,产量达610.28万吨,单产达1.82万吨/公顷。总体而言,我国棉花种植面积和产量波动下降,单产呈现上升趋势。

2009-2018年中国棉花种植和产量分析

资料来源:国家统计局、智研咨询整理

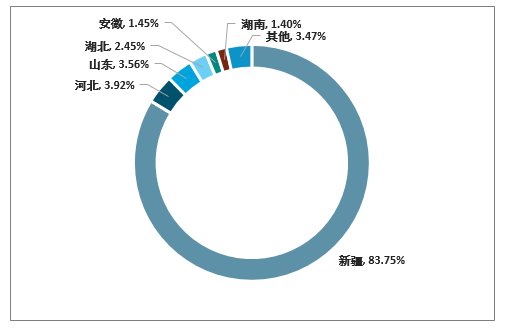

中国的棉花种植主要分布在长江、黄河两大流域以及新疆产区,其中,新疆是我国棉花的主产区,2018年产量511.09万吨,占比83.75%,其次是河北、山东,产量分别为23.93、21.7万吨,占比3.92%、3.56%。未来,棉花生产将进一步向优势区域集中,形成西北内陆、黄河流域、长江流域“三足鼎立”格局。

2018年中国棉花生产格局

资料来源:国家统计局、智研咨询整理

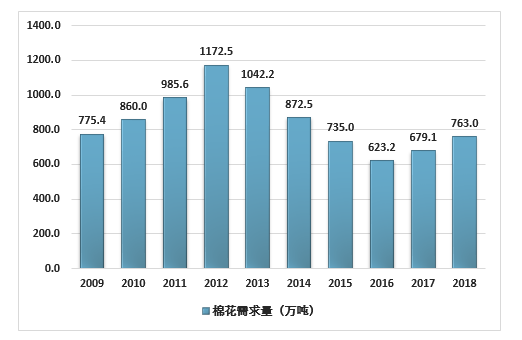

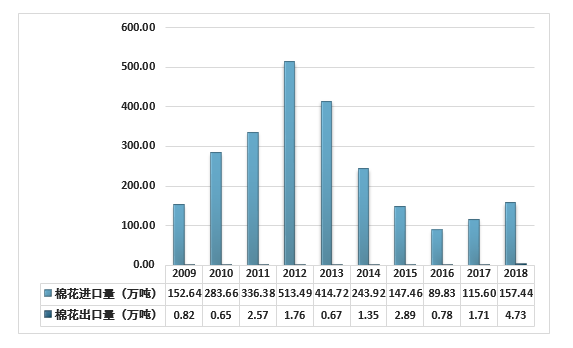

(2)棉花供需失衡,行业长期依赖进口

受国内外经济增长放缓、棉纺织产业转移等影响,近年来我国棉花消费总量基本稳定。2018年,棉花表观消费量为763.0万吨。随着棉花生产成本上升、棉价异常波动、库存积压和进口棉冲击,产业逐渐呈现下降趋势,棉花消费总量维持在600-800万吨的水平。我国棉花市场呈现供不应求的局面,行业长期依赖进口,目前供需形势稍有所好转。

2009-2018年中国棉花需求量分析

资料来源:智研咨询整理

2009-2018年中国棉花进出口量对比分析

资料来源:中国海关、智研咨询整理

(3)化纤工艺快速发展,行业替代威胁大

棉花主要消费包括纺织工业用棉、军需民用絮棉、损耗及其他用途等。其中纺纱用棉年均消费量占比长期保持在95%左右。但随着化纤生产工艺和技术进步,化纤和其他新型纤维舒适性不断提高。考虑人为消费偏好和舒适度双重因素,非棉纤维对棉花的替代性逐步增强。2009-2018年化纤产量持续增长,布、纱产量则在近三年出现明显下滑。2018年,化纤产量增长至5011.09万吨,同比增长2.75%;纱产量为2958.94万吨,同比下降7.28%;布产量657.26亿米,同比下降4.89%。非棉纤维产品的快速发展,一定程度上抑制了棉花市场需求。

2009-2018年中国化纤、布、纱产量分析

资料来源:国家统计局、智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国棉花行业市场竞争态势及未来前景展望报告

《2024-2030年中国棉花行业市场竞争态势及未来前景展望报告 》共十一章,包含2019-2023年棉花生产技术与转基因棉发展分析,中国棉花产业上市公司经营状况分析,2024-2030年中国棉花行业投资分析及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。