一、汽车冲压模具及检具行业概况

(1)模具行业

模具是利用金属、非金属等材料经专门设备加工而成的基础工艺装备,主要用于高效批量生产,是用于大批量生产特定零部件或制件的成形工具,也是制造业中不可或缺的重要组成部分,被称为“工业之母”。由于模具成形具有高生产效率、高一致性、低耗能耗材以及精度和复杂程度较高等优点,因此被广泛的运用于汽车、电子、信息、航空航天、轻工、军工、交通、建材、医疗、生物等行业,其中,汽车、家电等产品90%以上的零部件由模具制造,而模具费用仅占这类整机销售价格的1%左右,因此模具也被称为产品制造业的效益放大器。模具制造的产品已遍布生活、生产和公共场所的各个角落,涉及衣食住行等民生工程的现代制造业发展,很大程度上取决于模具工业的发展水平。因此,模具制造水平不仅是衡量一个国家制造水平高低的重要指标,而且在很大程度上决定着该国产品的质量、效益和新产品开发能力。

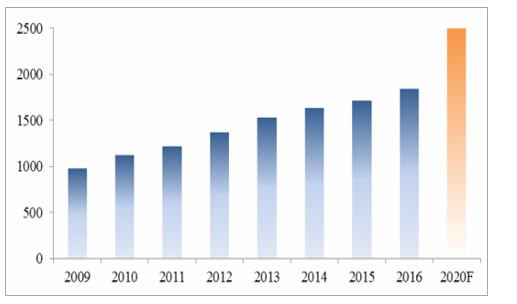

伴随着我国制造业的发展和国际制造业的转移,模具制造业作为重要的基础工业,规模也随之扩大,近年来,我国模具制造业取得了长足的发展。行业销售总额从2009年的980亿元增长到2016年的1,840亿元,复合增长率9.42%。根据《模具行业“十三五”发展指引纲要》的数据,2020年中国模具市场预计将达到2,500亿元。

2009年以来模具行业销售总额及市场预测(单位:亿元)

数据来源:公开资料整理

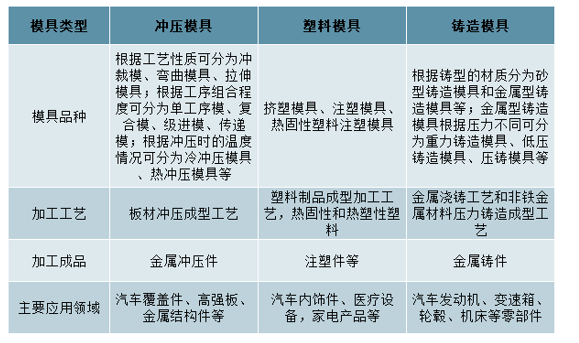

根据加工对象和模具成型加工工艺的不同,模具可以分为冲压模具、塑料模具、铸造模具、锻压模具、橡胶模具、粉末冶金模具、拉丝模具、无机材料成型模具等。2008年-2011年度模具销售额中塑料模具占比为45%、冲压模具约占37%、铸造模具约占9%,是最主要的三类模具,其主要特点、加工工艺及应用领域如下:

数据来源:公开资料整理

(2)汽车冲压模具行业

在冲压模具下游应用行业中,汽车制造业模具使用量较大,汽车生产中90%的零部件需要依靠模具成形,因此模具工业发展的快慢和技术水平的高低,直接影响着汽车工业的发展。在美国、德国、日本等汽车制造业发达国家,汽车模具行业产值占模具全行业产值的40%以上,目前我国与汽车相关的模具需求约占模具总需求的1/3,仍处于上升阶段。

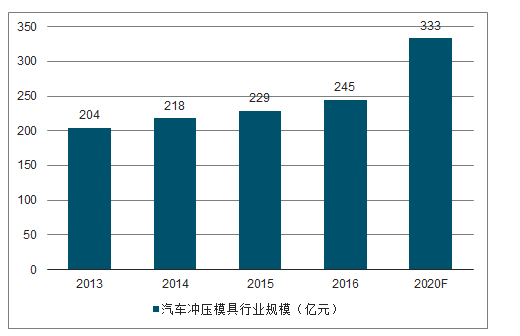

汽车冲压模具是汽车生产的重要工艺装备,其设计和制造时间约占汽车开发周期的2/3,是汽车更新换代、产品开发的主要制约因素之一。汽车冲压模具尤其是覆盖件模具具有尺寸大、工作型面复杂、技术标准高等特点,属于技术密集型产品。一般生产一款普通的轿车需要1,000至1,500套冲压模具,约占整车生产所需全部模具产值的40%左右。据此测算,2016年我国汽车冲压模具的市场规模约为245亿元,至2020年预计将达到333亿元。

我国汽车模具行业规模(单位:亿元)

数据来源:公开资料整理

我国汽车冲压模具行业规模(单位:亿元)

数据来源:公开资料整理

(3)汽车检具行业

汽车检具是一种用于检测汽车零部件产品特征是否符合设计标准的专用检测工具,为非标准定制化产品。汽车检具的应用贯穿于汽车制造的整个过程,能帮助企业及厂商实现量产标准化零件,提高汽车零配件的质量,完善汽车整体性能,降低汽车的开发成本。汽车检具作为第三方认证工具,能够提高汽车零部件企业以及整车厂商的加工精度以及生产效率,有效加强汽车零部件之间的协调性。

近年来,我国汽车工业发展迅速,尤其是我国自主汽车品牌的快速发展,给我国汽车检具行业带来了巨大的市场潜力,刺激我国汽车检具行业技术水平以及生产效率快速提高。随着自主的研发和科技创新,我国汽车检具行业逐步开始由国外进口转到国内自主设计、生产和配套,国内本土检具企业的产品已逐渐被国内外各大知名汽车厂商及汽车零部件制造商广泛应用。

二、汽车冲压模具及检具行业市场格局

从全球范围来看,技术领先的模具企业主要集中在欧美、日本等工业发达国家。这些国家拥有训练精良的技术研发人才和完善的技能培养体系,在理念、设计、工艺、技术、经验等方面具有明显的领先优势,已达到信息化生产管理和创新发展阶段,具体体现在模具使用寿命长、质量可靠性与稳定性好、制造精度和标准化程度高等方面。但在模具企业的营运上,发达国家又同时普遍面临人工成本较高和劳资关系的问题,因此模具厂商及相关产业有不断往发展中国家尤其是像我国这样有较好技术基础的国家转移的趋势,以降低劳工成本,贴近市场,增强周期、价格竞争力。

受益于全球制造业的转移,我国模具产业近年来实现了快速发展,已成为世界模具生产与贸易大国,但与制造业转型升级对模具的需求及国际上装备制造业发展的先进水平相比,我国模具行业仍然处于“大而不强”的阶段。目前我国模具生产企业约25,000家,其中中小微型企业占95%以上。就汽车模具产业而言,汽车行业巨大的生产增量和轻量化制造技术的要求为汽车模具提供了广阔的市场空间。根据《模具行业“十三五”发展指引纲要》,十三五期间,我国国内市场国产模具自配率目标达到90%以上,中高档模具占比达到60%以上,近年来,我国部分领先的模具生产企业积极抓住行业发展机遇,通过加强技术研发和生产工艺创新、引入先进生产设备和技术人才,实现了高端模具设计与制造的国产化。未来,随着国内大型冲压模具厂商在研发、技术升级、生产规模等方面的进一步提升,高档模具国产化程度将进一步加快,行业内的骨干模具企业将向“大而强”、“专而强”的方向发展。

我国检具行业起步较晚,正处于成长阶段,行业集中度较低、竞争力偏弱,在技术研发能力和加工工艺上与欧美国家检具企业均存在一定的差距。随着汽车品质要求不断提高以及汽车车型更新换代的速度加快,国内自主研发并生产汽车检具的企业逐渐增多,目前,除了少量高端检具产品市场仍然处于被国外垄断的情况外,其他检具产品大部分已由本土企业自主生产,在国内检具行业形成了大部分企业以中低端产品为主,只有少数企业生产中高端产品的格局。目前,国内少数汽车检具供应商经过多年的研发积累和科技创新,自主研发的检具产品相比国外同等产品的成本较低,汽车检具结构功能方面接近国际水平;在制造质量、精度、周期方面也缩小了与国外检具企业之间的差距。

相关报告:智研咨询发布的《2020-2026年中国汽车检具产业运营现状及发展前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车模具行业市场需求分析及投资策略研究报告

《2024-2030年中国汽车模具行业市场需求分析及投资策略研究报告》共十二章,包含中国汽车模具行业领先企业竞争力分析,2024-2030年中国汽车模具行业发展趋势与前景分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车模具行业全景简析:行业朝精密化、大型化、自动化和智能化方向发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)