一、智能驾驶:三环节发力,预计2023年市场规模达到2381亿元

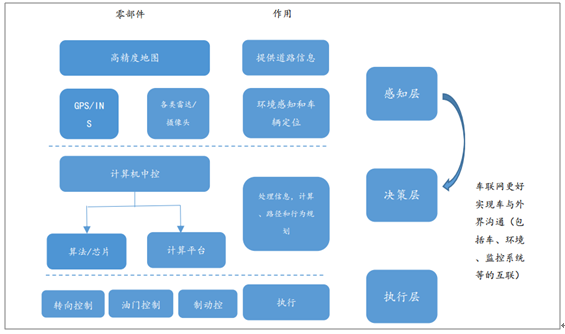

1.围绕感知决策执行三环节展开

智能驾驶的三大要素为“感知、决策、执行”,先通过对周边交通主体的感知实现交通数据和信息的收集,包括地图、雷达、摄像头等软硬件设备;然后传输到决策层,用算法等工具规划出行路线,包括算法、芯片、计算平台等设备;最后通过执行层的转向、油门控制等实现具体操作。

智能驾驶产业链

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国智能驾驶行业发展现状分析及市场前景预测报告》

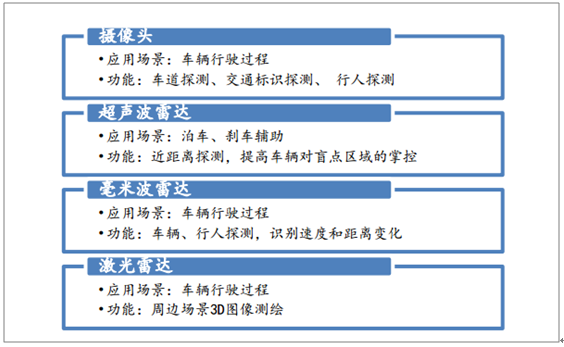

1)感知层:通过多种传感器实现车辆对周边交通主体的感知,主要设备以摄像头、超声波雷达、毫米波雷达和激光雷达构成。2)决策层(理解层):分为交通识别和路径规划,以芯片作为载体搭载算法技术实现。分析传感器感知数据,识别交通状况,并根据交通状况,进行路线规划。3)执行层:将驾驶指令通过车辆控制系统传至各个电子控制单元,实现车辆控制。

感知层的主要设备及作用

数据来源:公共资料整理

2017年中国智能驾驶市场规模达到681亿元,预计2019年我国智能驾驶市场规模将达到1125亿元,2023年达到2381亿元,2019-2023年复合增长率约为20.62%。

2019-2023年国内智能驾驶市场规模

数据来源:公共资料整理

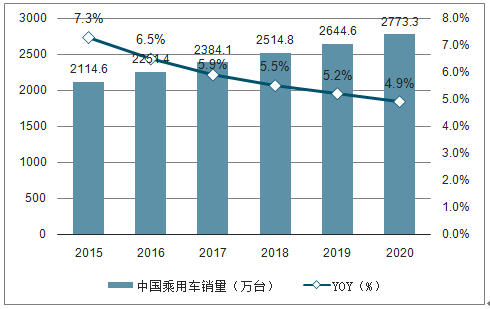

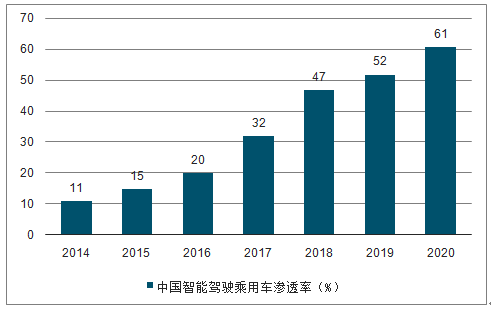

中国作为大的汽车消费国之一,自然也吸引着全球的目光。受购置税优惠政策影响,2016年中国乘用车销量突破2200万辆,同比增长13%。2020年乘用车的销量可能突破3000万辆。同时,智能驾驶乘用车的渗透率也将由2016年的20%上升至2020年的61%,且更高智能驾驶水平的汽车占比亦将大幅提升。预测2035年前,全球将有1800万辆汽车拥有部分无人驾驶功能,1200万辆汽车成为完全无人驾驶汽车,中国或将成为大的市场。

2015-2020年中国乘用车销量统计及增长情况

数据来源:公共资料整理

2014-2020年中国智能驾驶乘用车渗透率统计情况

数据来源:公共资料整理

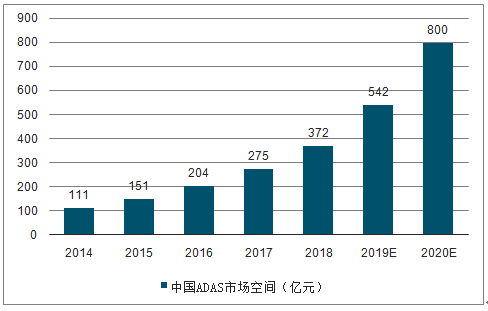

驾驶辅助系统,简称ADAS,是利用安装于车上的各式各样的传感器,实时收集车内外的环境数据,进行静、动态物体的辨识、侦测与追踪等技术上的处理,从而能够让驾驶者在快的时间察觉可能发生的危险,以引起注意和提高安全性。ADAS年复合增长率将达35%,2020年中国市场可实现近800亿市场空间。2014年,前装市场ADAS新车渗透率在15%左右,主要集中在法规较为严格的美系、德系中车型市场。随着国内法规进一步健全,市场对于ADAS需求的日益严格,前装市场迎来渗透率大爆发,保守预计新车渗透率增速30%,汽车销量年增速4%。受整车销量、渗透率两方面因素驱动,预计至2020年,ADAS市场空间可实现788亿元,年复合增速近35%。

2014-2020年中国ADAS市场空间统计情况及预测

数据来源:公共资料整理

2.政策导向+车企推动,智能驾驶升级是大势所趋

政策导向:明确进度,2020年L2新车渗透率30%,2025年L3渗透率25%。《车联网(智能网联汽车)产业发展行动计划》等政策指出,到2020年,新车驾驶辅助系统(L2)搭载率达到30%以上。根据《汽车产业中长期发展规划》,到2025年,汽车DA(驾驶辅助)、PA(部分自动驾驶)、CA(有条件自动驾驶)新车装配率达80%,其中PA、CA级新车装配率达25%,高度和完全自动驾驶汽车开始进入市场,即L1-L3级智能驾驶新车装配率达80%,L3级渗透率为25%。

车企推动:L2已开始面世,L3级智能驾驶2020年后开始推出。1)L2级:2018年乘用车新车L2搭载率约5%,后续有望快速提升。2)L3级:戴姆勒、宝马等各大车企以及国内知名汽车品牌宣布将在2020年左右量产搭载Level3级自动驾驶功能的车型。

二、智能驾驶舱:成本已非普及障碍,智能驾驶大趋势逐步打开广阔市场

智能驾驶舱有较长的发展历史,但直到近几年才有明显进展。从上世纪80、90年代开始,智能化的驾驶舱的发展目标(发展汽车电子)就被提出,但直到2012年特斯拉ModelS搭载17寸嵌入式中控屏幕,基本取消物理按键,具有交互能力的、以液晶屏为主要载体的智能化座舱初见雏形;后面随着Navdy、奥迪全液晶仪表盘的配置,以及伟世通发布智能座舱系统SmartCore等产品的发布,智能座舱的渗透率快速提升。到2019年CES展已有国内外多家公司发布智能座舱解决方案,国内外主要车企也大多发布其智能驾驶舱的解决方案。

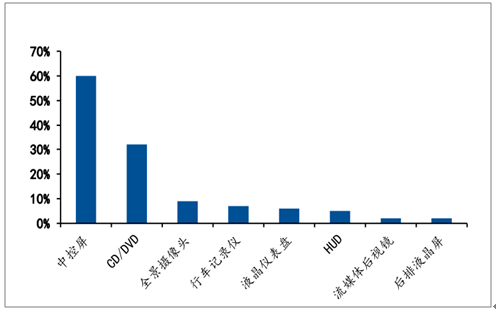

中控屏达到60%左右,其余多数主要项目渗透率仍低。经过几年内的发展,智能驾驶舱的中控屏渗透率达到60%左右,但其余细分产品渗透率仍相对较低,因此整个行业还有较大的发展空间。

智能驾驶舱产品渗透率

数据来源:公共资料整理

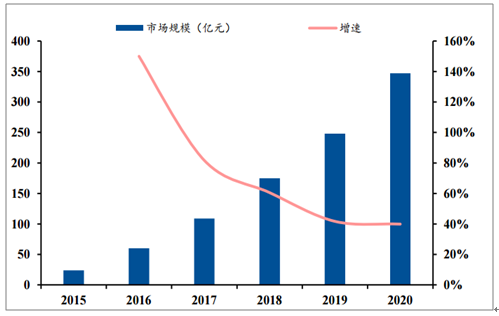

市场增速有望达到40%,软件价值量占比或将不断提升。1)2015年国内智能驾驶舱市场规模为24亿元,2018年为175亿元,到2020年有望达到347亿元,18-20年复合增速为40.81%。2)软件占汽车电子的占比一般为25%左右,再加上整体解决方案以及根据车厂做的定制化开发,软件在智能驾驶舱的价值量占比有望达到30%,2018年的市场规模在50亿左右。由于软件定义汽车、软件商联合车厂进行定制化开发等趋势,未来软件在智能驾驶舱中的价值量占比有不断提升的趋势。

智能驾驶舱市场规模

数据来源:公共资料整理

三、智能驾驶发展环境分析

1.政策方面:近几年,联合国、美国、欧洲多国、亚洲多国均对智能驾驶制定了多项相关政策,以促进智能驾驶汽车与现有交通系统的融合,并鼓励智能驾驶技术的发展。

2.经济方面:各国政府对先进科技研发的资金投入力度逐渐增大,其中智能驾驶技术占有重要地位。智能驾驶广阔的商业化前景亦受到了资本市场的广泛关注,投资机构、互联网巨头等纷纷与车企、科研机构、创业企业等合作进军该市场。

3.社会方面:全球范围内,每年因交通意外致死致伤的事故数量逐年攀升,其中大部分是由人为原因造成。智能驾驶,尤其无人驾驶能够有效的减少交通事故,降低死亡率。用户对智能驾驶的认可度持续提升。智能驾驶领域的创业企业不断涌现,促进智能驾驶市场快速发展。

4.技术方面:整车厂商大多以辅助驾驶为核心,逐步试验并装配辅助驾驶系统,进而由辅助驾驶过渡到自动驾驶,终实现无人驾驶。互联网厂商则直接从智能驾驶的别无人驾驶切入,以人工智能、高精度地图和激光雷达等技术综合实现无人驾驶。

5.各国顶层设计加快:全球范围内,现有的汽车、交通相关法律和政策都是针对功能汽车制定,智能驾驶汽车作为新兴科技,并不完全适用于现有法律法规。为解决这一矛盾,联合国以及世界多国已经开始为自动驾驶汽车、无人驾驶汽车的路测、应用、安全性等方面制定或拟制定相关政策法规。

6.各国投资布局提速:近几年智能汽车发展迅速,国内外许多无人驾驶上路的报道让人们觉得智能汽车近在眼前。事实上,目前的自动驾驶智能汽车还不能直接应用到社会上。但是,为了加快智能汽车发展进度,各国都在斥巨资发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国智能驾驶行业市场研究分析及发展前景分析报告

《2024-2030年中国智能驾驶行业市场研究分析及发展前景分析报告》共十三章,包含中国智能驾驶行业重点企业竞争情况分析,中国智能驾驶行业发展机遇与趋势研究分析,智能驾驶行业投资策略建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国智能驾驶行业发展格局及重点企业分析:企业积极加码智驾研发,智能驾驶赛道火热 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023年中国智能驾驶行业发展环境(PEST)分析:政策不断利好,市场竞争激烈[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)