一、行业经营情况

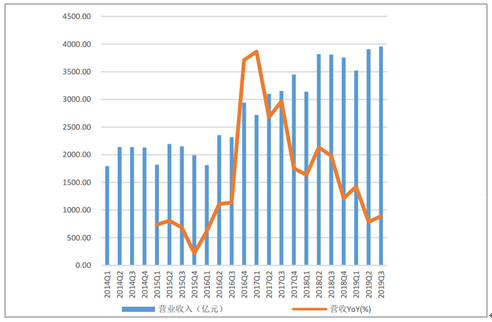

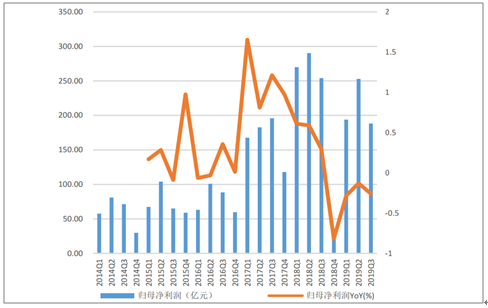

根据选取的174家行业企业数据显示,单季度营业收入呈现上升趋营收增速自2017年Q1(50.10%)起出现持续下滑,19年Q3季度仅为为3.84%;从归母净利润情况来看,2017年Q1季度增速达到165%之后逐步下滑,2018年Q4季度增速变负值,19年Q1和Q2季度降幅缩窄,但Q3季度降幅再度扩大,大行业继续处于景气下行周期。

历年基础化工企业总体营业收入示意图

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国化工行业产销情况及投资决策建议分析报告》

历年基础化工企业总体归母净利润示意图

数据来源:公共资料整理

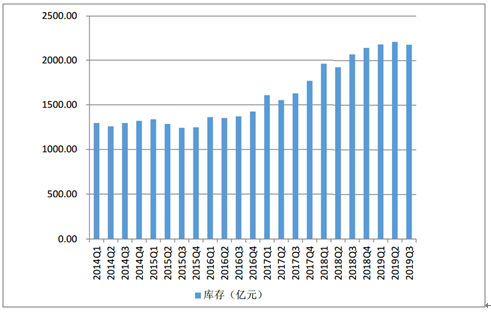

2014年至今资产负债率呈现下降趋势,从60%左右降至2019年Q3季度的近50%,企业负债水平经历了一轮景气周期之后出现逐步下滑。从库存情况来看,随着龙头企业产能扩张及产品价格提升影响,库存水平自2017年起逐步提升,2019年Q3季度首次出现下滑,在2018年伴随着多数产品陆续降价,库存仍然持续升高,产销率出现下滑,随着2019年Q3季度的库存出现向下拐点,去库存周期已经开启,预计1-2年内行业库存将陆续出清。

历年基础化工行业资产负债率示意图

数据来源:公共资料整理

历年基础化工行业库存示意图

数据来源:公共资料整理

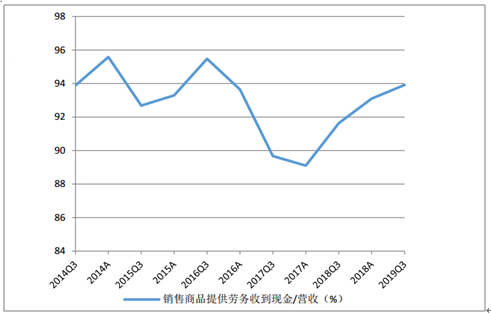

基础化工行业在建工程和固定资产之和呈现上升趋势,2018年至2019年上半年提升更为明显,上市公司逆周期扩张符合预期。销售商品提供劳务收到现金与营收的比值自2017年起底部回升,2019年Q3季度恢复至94%左右。

历年基础化工行业在建工程及固定资产之和

数据来源:公共资料整理

历年基础化工销售商品提供劳务收到现金/营收

数据来源:公共资料整理

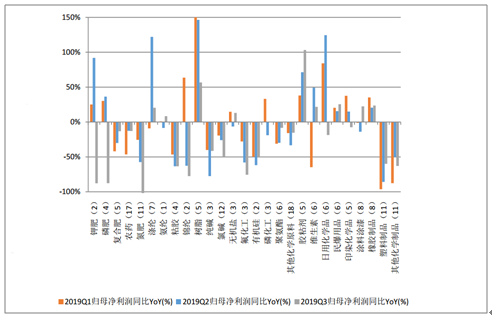

根据数据显示,营业收入方面,钾肥、涤纶、氯碱、日化、民爆细分子行业2019年单季度增速均为正,复合肥、氟化工、塑料制品、橡胶制品等细分行业2019年单季度同比均下滑;归母净利润方面,树脂、胶粘剂、民爆、橡胶制品等子行业2019年单季度同比均上升,复合肥、农药、粘胶、纯碱、氟化工、有机硅、聚氨酯、塑料制品等子行业2019年单季度均下滑。

近两季度基础化工子行业营收YoY

数据来源:公共资料整理

近两季度基础化工子行业归母净利润YoY

数据来源:公共资料整理

二、下游应用场景

对于当下的中国化工企业而言,频繁的贸易摩擦背后隐喻的是未来中国化工企业参与国际合作的难度将越来越大。目前国内在光伏电池、低世代线面板、6吋及以下晶圆、电池用电子化学品领域已经基本实现自给,但高世代线面板、8吋及以上晶圆用电子化学品基本依赖进口,而随着下游半导体、面板、锂电池等产业向国内的转移,以及5G产业的兴起,向高性能新材料和专用化学品的产业升级,实现进口替代,是未来大势所趋,取得突破的机会也是最大的。

我国政府也高度重视新材料产业的发展,相继出台多项相关重大政策。新材料被列为国家高新技术产业、战略性新兴产业和中国制造业产业升级的重点领域,并提出了新材料产业发展的主要目标:保障能力大幅提升;创新能力不断提高;产业体系初步完善。未来先进基础材料总体要实现稳定供给;关键战略材料综合保障能力要超过70%;前沿新材料则要取得一批核心技术专利,部分品种实现量产。

近年来国内出台的关于新材料领域的股利政策

- | 政策文件 | 发布单位 |

2014年10月 | 关键材料升级换代工程实施方案 | 发改委、财政部、工信部 |

2016年12月 | “十三五”国家战略性新兴产业发展规划 | 国务院 |

2016年12月 | 关于成立国家新材料产业发展领导小组的通知 | 国务院 |

2017年1月 | 新材料产业发展指南 | 发改委、财政部、工信部、科技部 |

2018年3月 | 新材料标准领航行动计划(2018年~2020年) | 发改委、发改委、科技部等九部委 |

数据来源:公共资料整理

1.液晶面板材料:高世代面板产能在中国释放

由于技术、成本等方面的优势,TFT液晶显示器(TFT-LCD)已经成为显示器的主流。近年来,面板行业需求较为稳定,全球大尺寸显示面板需求量将在未来几年内保持较为稳定的态势,总需求量略有上升。其中,电视面板需求量最大,且保持上升趋势。

全球LCD生产厂商,以中国大陆、韩国、中国台湾、日本为主。从面积上来看,2011年中国大陆厂商高世代(6代线以上)LCD产能占全球总产能的仅1%左右,远远落后于韩国、日本和中国台湾等竞争对手,到2017年则超过韩国排名第一,占比达到40%。近年来,中国大陆厂商持续进行LCD高世代线产能扩张,目前已拥有全球第一的LCD产能全球占比,且该占比将持续扩大。预测到2024年中国大陆地区G6以上LCD产能的全球占比将达到68%,可以说液晶面板已经完成转移。

中、日、韩、中国台湾G6代以上产能占

数据来源:公共资料整理

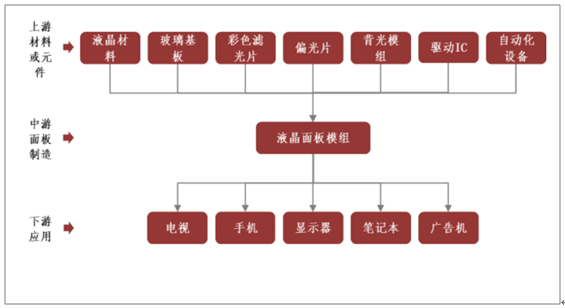

液晶面板上下游产业链

数据来源:公共资料整理

2.半导体材料:“中国芯”崛起初现曙光

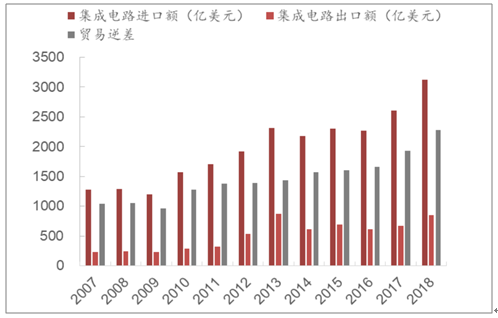

被称为“现代工业粮食”的集成电路,是物联网、大数据、云计算等新一代信息产业的基石。根据海关总署数据,2018年我国集成电路进口额首破3000亿美元,从2015年起已连续多年超过原油,贸易逆差额更是达3倍之多。

我国集成电路进出口额(亿美元)

数据来源:公共资料整理

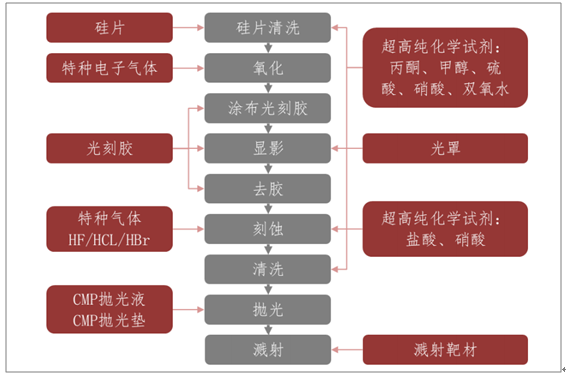

半导体制造过程中所需的材料

数据来源:公共资料整理

3.5G材料:5G通信商用化中国走在世界前列

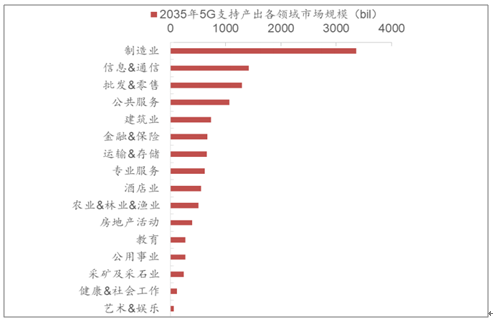

5G通信采用更高频率的信号,可以比4G通信有更高的带宽和传输速度,目前美日韩等国采用频率更高的毫米波来实现5G通信,而中国等国家采用6000MHZ以下的频率来实现5G通信,正因为信号的频率比4G更高,5G通信有低延时、高速度的主要特点,从4G向5G进化可以实现移动互联网和有线互联网的彻底融合。预计到2035年,5G在全球创造的潜在销售活动将达12.3万亿美元,并将跨越多个产业部门。

5G材料已在基站端及手机端开始大量应用:(1)基站端。涉及的新材料主要有天线用PTFE、天线振子用LCP等,芯片端的第三代半导体氮化镓、碳化硅等,PCB高频覆铜板用PTFE,滤波器用陶瓷,等等。其中PTFE粒子国内东岳集团、昊华科技、巨化股份等取得了突破,PTFE薄膜沃特股份取得了突破。(2)手机端。首先是外部手机背壳,需要让5G信号有更好的通过性,因此去金属化将是大势所趋,从目前来看有三种解决方案,都可以实现国产化:玻璃、陶瓷、塑料复合材料(PC+PMMA);其次5G手机内部主要是软板的大量使用。为了实现MassiveMIMO(多输入多输出)技术以及信号高频高速的传输,5G手机内部将不止一个天线,这就要求内部有更高的小型化和整合度,因此5G手机内部将更多的运用软板。传统的FPC电路板基材主要是聚酰亚胺,而5G通信用软板需要适用于高频信号的传输,目前的解决方案指向LCP材料。

2035年5G各领域市场规模(bil)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国6-APA行业市场现状分析及前景战略研判报告

《2024-2030年中国6-APA行业市场现状分析及前景战略研判报告》共十一章,包含6-APA地区运行分析,6-APA国内重点生产厂家分析,2024-2030年中国6-APA行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。