非洲猪瘟的爆发严重程度与当地的养殖密度有关,其主要传播途径是活猪调运。2018年至今,非洲猪瘟已经在我国由北向南发生过一轮大面积的感染,全国大部分地区主动或被动地降低了存栏量,养殖密度较疫情之前有了大幅下降,大面积地面状疫情爆发在未来将比较少见,局部地、点状地或者小范围区域内发生是疫情存在的主要形式。

截至2019年10月16日,全国共报告发生157起非洲猪瘟疫情,共扑杀生猪119.2万头,截至11月19日,已有28个省份的疫区解除封锁,尚有云南和甘肃未解除封锁。

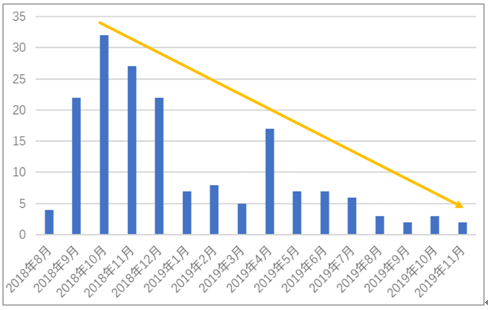

2018年3-4季度全国疫情爆发频率最高,2019年3季度之后疫情通报数量维持较低水平,主要是由于养殖密度下降以及防控能力差的养殖户退出,预计2020年疫情发生数量仍将维持低水平。

月度非洲猪瘟疫情通报数量统计

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国生猪行业发展模式分析及投资发展潜力报告》

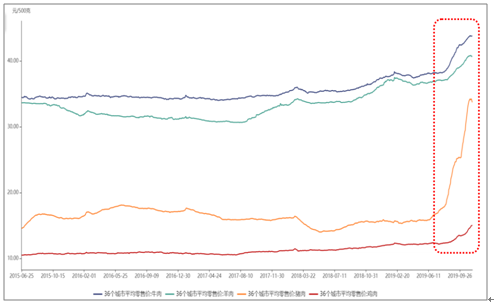

2019年9月份以来出栏体重迅速攀升,反映出全国非洲猪瘟疫情较稳定,养殖户敢于压栏,养大猪策略从侧面印证了全国整体非洲猪瘟疫情处于较为稳定的低水平。

全国生猪出栏平均体重(公斤/头)

数据来源:公共资料整理

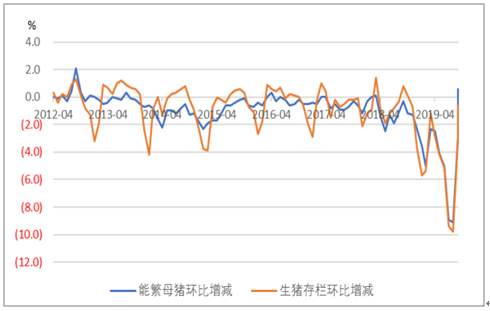

进入2019年以来,随着非洲猪瘟疫情向全国迅速蔓延,养殖户主动或被动地抛售生猪、淘汰母猪,在2019年初恐慌情绪最严重地时期,部分地区甚至淘汰了大量带仔母猪,肥猪价格和淘汰母猪价格均大幅下跌至近几年的低位,随后疫情逐渐在南方严重起来,部分省份存栏降幅达到60%-80%,行业去产能贯穿2019年前三个季度。

2019年1季度开始全国能繁母猪存栏和生猪存栏数据双双开始加速下滑,直到9月份环比降幅才收窄,进入三季度以来,较为稳定的疫情环境和高猪价明显提升了补栏积极性,10月份生猪存栏环比降0.6%,能繁母猪存栏2019年首次由负转正,环比微增0.6%。9月份后备母猪销量环比增长70.7%,9月份猪饲料产量环比增长10%,其中仔猪料、母猪料、育肥猪料产量环比增长分别是12.7%、8.7%和9.1%。由于北方去年最早经受疫情侵扰,存栏和产能也相应更早地企稳,产能回升主要发生在东北和华北地区,9月份,辽宁、山东、黑龙江、河北、山西、甘肃、吉林等7省份生猪存栏环比增幅超过3%,甘肃、宁夏、黑龙江、山东、天津、上海、北京、辽宁等8省份能繁母猪存栏环比增幅超过3%。

能繁母猪和生猪存栏环比增减幅度

数据来源:公共资料整理

能繁母猪和生猪存栏同比增减幅度

数据来源:公共资料整理

10月份以后东北、华北多省的疫情再次加重,令刚刚有所恢复的补栏积极性重新谨慎起来,即使北方养殖密度已经大幅下降,疫情“回头看”来得仍然迅速猛烈,而近期能繁母猪存栏环比正增长的主要就是来自北方种猪补栏的增加,南方地区补栏并没有普遍开展,从疫情反复的角度来看,预计全国产能恢复只能在震荡中小幅前进。

预计2019年国内猪肉产量同比下降1000-1100万吨,降幅约20%。前三季度生猪出栏量同比下降17.35%,全年出栏量前高后低,4季度单季度同比降幅更大,保守估计全年出栏量同比下降20%,2018年全国猪肉产量5400万吨,对应今年产量下降1000万吨以上。

2019年1季度之后能繁母猪产能同比大幅下降,考虑4季度到2020年1季度产能环比小幅回升,预计影响2020年生猪供给的能繁母猪存栏平均同比降幅可达30%左右,猪肉产量将进一步下降1000万吨以上,供需矛盾加剧。

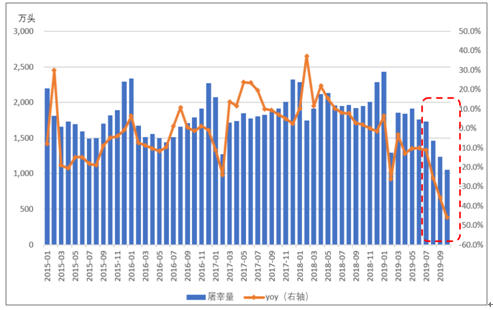

猪价大幅上涨的确会对消费形成负面影响,但是由于猪肉是生活必需品,刚需的稳定性很强,尤其是中国人长期以猪肉消费为主要蛋白质来源的习惯短时间内不可能改变,猪肉的需求弹性较小,只有当猪价严重上涨超出百姓承受能力以后需求才有可能较大幅度下降,因此,猪肉的价格上涨主要受供给要素决定,需求的下降只能一定程度“弥补”供给下降的缺口。2019年10月上旬以来,猪肉消费市场比以前平均水平下降20%-30%。而10月份的全国规模以上定点屠宰企业的屠宰量同比降幅达到46%,远超该消费下降幅度,供需缺口的消除无法通过消费下降主导完成。

三季度以来全国规模以上生猪定点屠宰企业屠宰量大幅下降

数据来源:公共资料整理

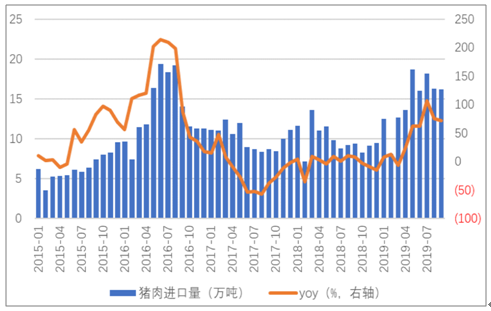

历史上我国猪肉进口量最高峰在2016年,达到162万吨,接近当年国内猪肉产量的3%,其他年份该比例一般在1%-2%之间波动,年度猪肉进口量与当期缺口和猪价正相关,但是也受到各国之间稳定贸易关系的限制,大部分猪肉出口都有稳定的渠道和去向,每年可供调剂的全球猪肉出口量不会太多,即使我国猪肉消费缺口很大,进口部分的增量仍不会大幅上升,预计2019年猪肉进口量会达到创历史新高的180万吨,2020年增量最多以几十万吨计,最多也只占正常年份国内消费量的5%以内。

2019年以来猪肉进口量大增

数据来源:公共资料整理

鸡肉是主要替代品,牛羊肉替代性有限,进口禽肉增量也有限。2019年牛羊肉价格相比猪肉仍有7-10元/公斤的价差,只有当猪肉价格快速暴涨至接近牛羊肉价格,这种高价商品替代低价商品的过程才有可能普遍发生,猪肉价格上涨的替代效果最突出的是相对便宜很多的鸡肉。预计2020年白羽鸡和黄羽鸡产量同比增长17%和7%,对应白羽鸡肉和黄羽鸡肉的增量约145万吨和37万吨,假设猪肉鸡肉的替代比例为1:1,则仅可弥补猪肉缺口182万吨。此外,自2014年以来,我国每年进口禽肉及杂碎的量维持在40-50万吨,2016年进口量59万吨,预计2019年进口禽肉及杂碎的量能达到76-77万吨,相比2016年历史峰值的增量也只有不到30万吨,对国内蛋白需求的补充效果也只是杯水车薪。

2019年下半年,鸡肉相比牛羊肉价格涨幅更大,替代作用更强

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国生猪行业市场全景调查及发展趋势研究报告

《2022-2028年中国生猪行业市场全景调查及发展趋势研究报告》共十四章,包含2022-2028年中国生猪行业投资前景,2022-2028年中国生猪企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。