目前,我国高空作业平台保有量明显低于欧美地区,并且行业租赁商数目快速扩张,且大型租赁商资本开支意愿较强,预计明年行业加速发展,需求旺盛,公司作为高空作业平台龙头厂商,将最大程度上受益于行业的快速发展。

高空作业平台作为一种新型登高作业设备,可替代吊篮、脚手架等传统登高机械,能大幅提高高空作业的安全性及作业效率,广泛用于建筑施工、钢结构安装、室内外装修、建筑物幕墙清洗、仓库、超市、大型设备制造、机场、车站、大型展馆。产品应用范围多,客户分散,使用目的和使用场合不同使得下游不同行业对高空作业平台的功能需求也不同。在这过程中,形成了高空作业平台产品技术密集、品种规格多、小批量生产以及附加值高的特征。

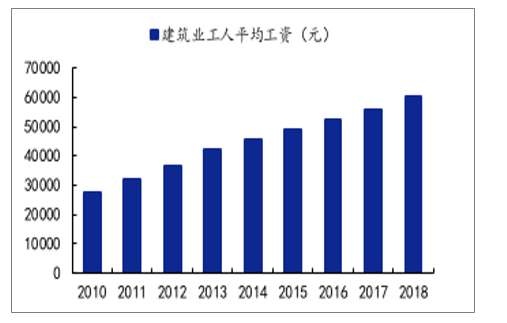

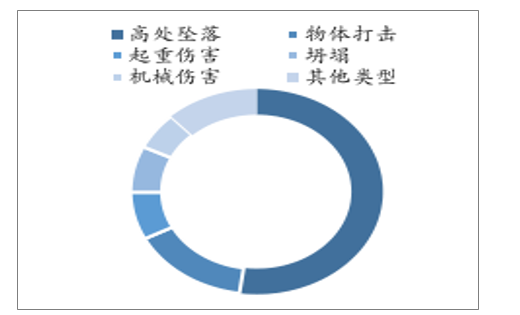

2018年末,我国建筑业工人的平均工资为6.1万元,同比增长8.87%,相对于2010年增长了119.8%,年平均复合增长率为15.0%,人工成本增长迅速。另外,高处坠落是工程安全事故第一杀手。2018年全国房屋市政工程安全事故的统计,2018年全国共发生房屋市政工程生产安全事故734起、死亡840人,其中高处坠落事故383起,占总数的52.2%。相比脚手架,高空作业平台可智能操作,安全性能极高,能有效降低安全事故的发生。此外,高空作业平台人工成本显著低于脚手架。并且,利用高空平台施工可提高施工效率,国内需求空间广阔。

2010-2018年我国建筑业工人平均工资

数据来源:公开资料整理

2018年全国房屋市政工程安全事故的统计

数据来源:公开资料整理

欧美高空作业平台行业经历了长期发展,技术和市场均已成熟。美国早在1969年就开始使用高空作业平台,已经有50年的发展史,欧洲也有44年的发展史,而中国2002年才开始使用高空作业平台,仅有17年的发展史。随着人工成本上升、安全意识提升,高空作业平台的价值迅速得到市场认知,近几年在国内增长迅猛。

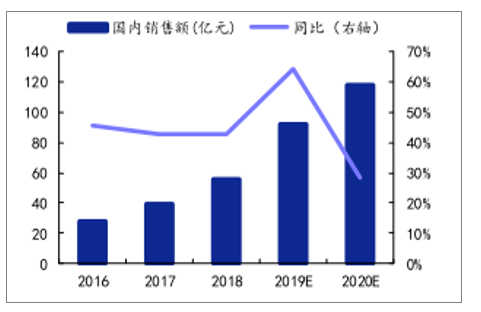

国内市场发展迅猛,租赁模式逐步兴起,增速直线式上行。2018年末,我国高空作业平台行业市场规模约为56亿元,同比增长42.5%。预计到2019年末国内高空作业平台销售额达92亿左右,同比增长64.3%。中国高空作业平台迅速发展,保有量增速高于欧美。2018年,欧美租赁市场保有量增速分别为15.8%,11.8%,中国市场保有量增速为48.68%,分别为欧美的3,4倍,中国已经开始奋起直追。

2016-2020E中国高空作业平台市场及其增速

数据来源:公开资料整理

2018年各国租赁市场保有量增速

数据来源:公开资料整理

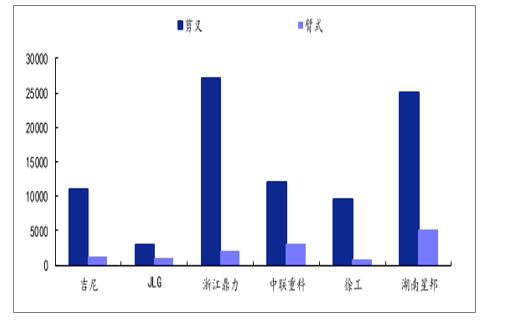

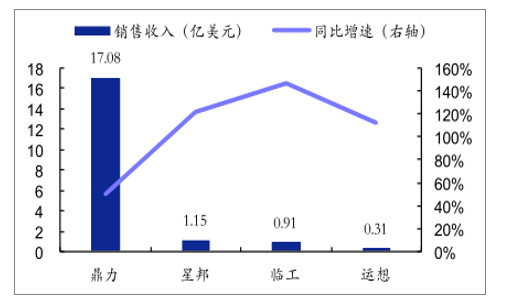

我国从事高空作业平台生产的各企业的主要产品是剪叉式和臂式,浙江鼎力产品还生产桅柱式,湖南星邦生产车载式产品。各公司也在为自身的未来发展进行海外布局和新产线的投产。整体来看,国内高空作业平台生产企业规模偏小,浙江鼎力为行业龙头。2018年浙江鼎力的销售收入为17.08亿元,是同行业最高。

2020年主要厂商高空作业平台预计产能(台)

数据来源:公开资料整理

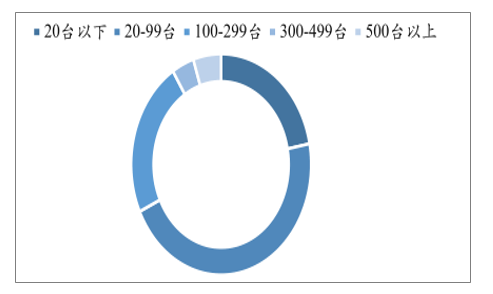

2018年数量为800家左右,截止2019年11月已经达到1600家左右,涌现出了如宏信建发、众能联合、徐工广联、浙江大黄蜂、通冠等一批租赁商。国内租赁商整体规模较小,市场集中度不高,未来发展空间巨大。国内租赁市场起步比较晚,发展的也不是很完善,租赁商规模在99台以下比例高达68%,规模在500台以上的租赁商仅占5%。国内租赁商市场比较分散,未来有着比较大的发展空间。

2018年我国租赁商结构概况

数据来源:公开资料整理

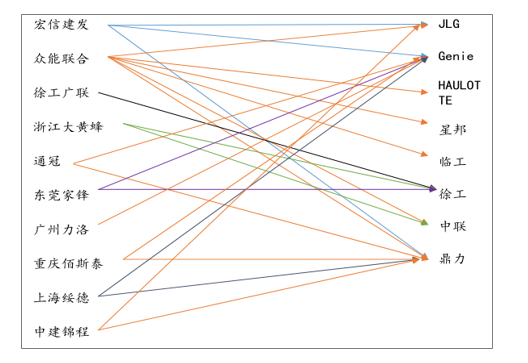

除租赁商快速扩张以外,租赁商和厂商之间的相互合作已经成为一种趋势,租赁商和厂商之间纷纷成为各自战略合作伙伴,上下游关系越发紧密。比如浙江鼎力和宏信,星邦和众能联合租赁,徐工和大黄蜂等都形成了紧密合作的关系。

租赁商和厂商合作关系图

数据来源:公开资料整理

2018年3月鼎力与远东宏信签订战略合作协议,打破了远东宏信此前只采购海外品牌的传统,成功切入国内最大的租赁商客户。

2018年中国高空作业平台厂商销售收入

数据来源:公开资料整理

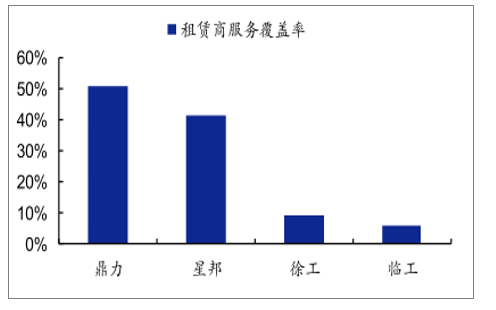

2018年各公司租赁商覆盖率

数据来源:公开资料整理

一、国外

1、美国

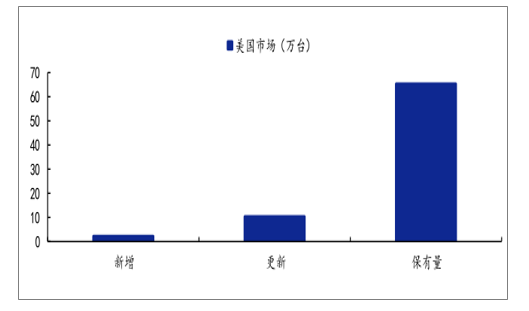

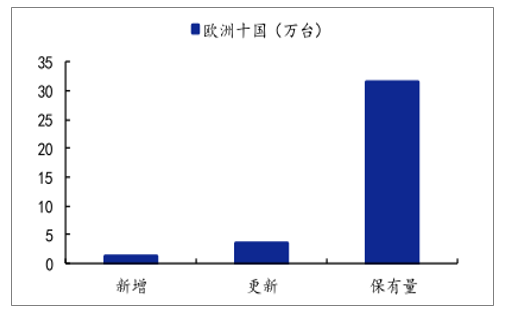

欧美高空作业平台保有量占全球50%以上。据调查数统计,高空作业平台的全球保有数量预计约150万台。其中,美国市场设备已经达到了63万台左右,欧洲十国的设备保有量为30万台,而中国市场仅为16万台左右,欧美市场设备保有量远高于中国。

美国市场为世界最大的市场,设备保有量在63万台左右。受益于美国制造业回流的影响,美国市场重新进入增长期。美国市场的设备更新年限约为6年,预计2019年,美国市场需求新设备约12.3万台,其中更新需求约为10万台,新增需求为2.3万台。

全球主要市场高空作业平台保有量

数据来源:公开资料整理

2019年美国市场需求和保有量

数据来源:公开资料整理

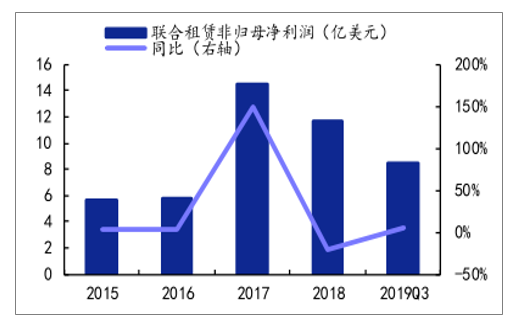

美国大型租赁商联合租赁营业收入增长20.10%,归母净利润同比增长5.0%;Sunbelt的营业收入增长19.56%,经营利润(未公布归母净利润)同比增长19.92%。从资本开支来看,以联合租赁为代表的大型租赁商,2019年三季度资本开支增速由负转正,预计租赁商之后对高空作业平台的需求会有所增加。

2015-2019Q3联合租赁营业收入及其增速

数据来源:公开资料整理

2015-2019Q3联合租赁归母净利润及其增速

数据来源:公开资料整理

2、欧洲

欧洲市场为世界第二大市场,设备保有量在30万台左右。欧洲市场为存量市场,需求以更新为主,设备更新年限约为8年,预计2019年欧洲需求新设备约3.5万台。

2019年欧洲十国需求和保有量情况

数据来源:公开资料整理

除了欧美市场以外,公司借助租赁商的力量,依靠NJM的渠道进入日本市场,并且以经销商和租赁商结合的方式进入卡塔尔、南非、印度等发展中国家市场。目前,公司在北美洲、欧洲、亚洲、非洲等主要市场均有布局,全球化经营脉络已现。

二、高空作业平台龙头厂商

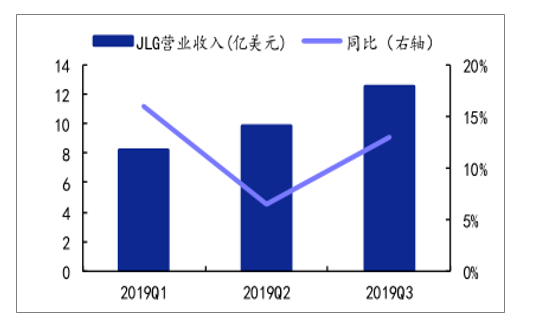

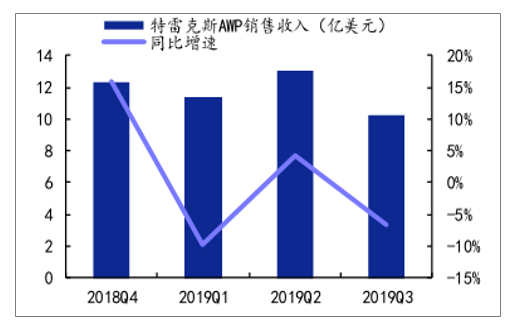

2019年Q3,JLG、特雷克斯AWP部门(吉尼)的营业收入增速分别为13%、-6.75%,利润增速分别为26.85%、-44.6%,JLG和吉尼业绩有所分化。整体来看,AWP厂商和租赁商业绩走势有所不同,AWP厂商业绩增速落后于租赁商业绩增速。

2019Q1-2019Q3JLG营业收入及其增速

数据来源:公开资料整理

2019Q1-2019Q3JLG净利润及其增速

数据来源:公开资料整理

2018Q4-2019Q3特雷克斯AWP营业收入及增速

数据来源:公开资料整理

2018Q4-2019Q3特雷克斯AWP净利润及增速

数据来源:公开资料整理

北美市场行业竞争有所加剧,但下游高空作业平台使用需求依旧旺盛。2019年厂商业绩不够理想主要是由于租赁商采购节奏放缓导致的,随着租赁商资本开支的恢复,未来AWP厂商业绩或有所回暖。

三、新臂式产品

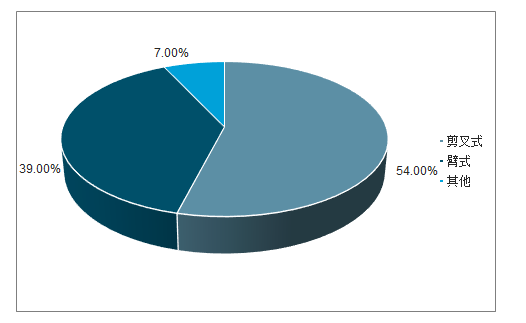

目前国内租赁公司产品结构仍以剪叉式为主,随着行业发展、施工场景多样化和收入提升,臂式产品需求正逐步增加。但相对于国外而言,国内高空作业平台中臂式产品的占比依旧相对偏低。

国外高空作业平台产品结构

数据来源:公开资料整理

国内高空作业平台产品结构

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国高空作业车行业市场需求潜力及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高空作业平台行业市场全景调查及投资潜力研究报告

《2024-2030年中国高空作业平台行业市场全景调查及投资潜力研究报告》共十四章,包含高空作业平台行业发展趋势与投资战略研究,2024-2030年高空作业平台行业市场策略分析,行业发展趋势及投资建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国高空作业平台行业重点企业-华铁应急分析:华铁应急业务规模和经营业绩大幅增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)