静止无功发生器是将自换相桥式电路通过电抗器或者直接并联到电网上,调节桥式电路交流侧输出电压的相位和幅值,或者直接控制其交流侧电流,使该电路吸收或者发出满足要求的无功功率,实现动态无功补偿的目的。

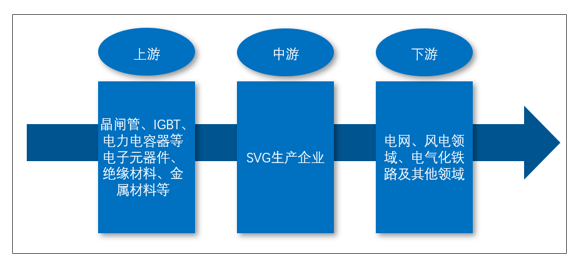

高压SVG行业上游主要是电子元器件、绝缘材料、金属材料等,电子元器件主要为晶闸管、IGBT、电容器等。上游行业原材料的产量变动及价格波动对高压SVG产品的生产成本存在一定影响。

高压SVG行业下游行业主要是电力行业,与电力行业发展状况和电网建设关系密切;另外,风电、矿山、冶金以及铁路等行业与高压SVG行业联系紧密,相关行业政策也会对高压SVG行业产生重要影响。

中国高压SVG行业产业链

资料来源:智研咨询整理

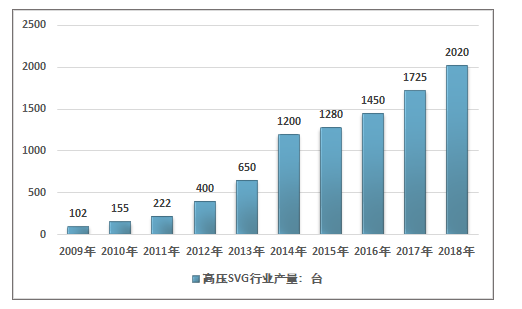

2012年开始,我国高压SVG产量进入加速通道,2018年国内高压SVG产量2020台,同比增长17.1%,2009-2018年全国高压SVG产量复合增长率高达39.34%。

2009-2018年中国高压SVG行业产量统计

资料来源:智研咨询整理

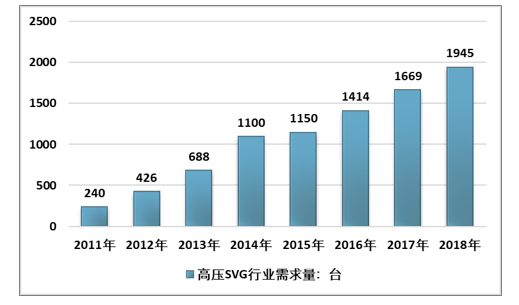

2018年国内高压SVG行业需求量约1945台,相比2017年的1669台,增长了16.54%,2011-2018年国内高压SVG行业需求量复合增长率34.84%。

2011-2018年中国高压SVG行业需求情况

资料来源:智研咨询整理

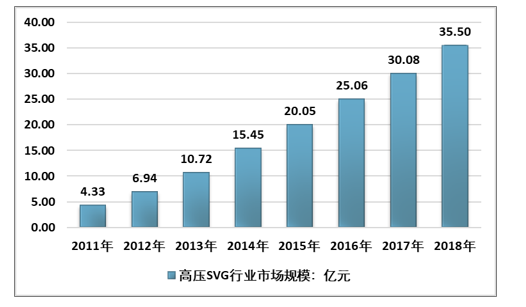

随着国内高压SVG需求量的快速增长,我国高压SVG市场规模近些年一直处于良好的增长趋势。

根据智研咨询发布的《2019-2025年中国高压SVG行业市场运营态势及发展前景预测报告》数据显示:2018年国内高压SVG行业市场规模约35.5亿元,相比2017年的30.08亿元,增长了18.02%,2011-2018年国内高压SVG行业市场规模复合增长率35%。

2011-2018年中国高压SVG行业市场规模

资料来源:智研咨询整理

目前 SVG 产品生产厂家较少,主要有梦网集团、思源电气、和顺电气、中国电科院等几家生产企业。

梦网集团是冶金,煤矿,化工行业的SVG龙头企业,而思源电气SVG业务主要应用于风电、光伏领域。其他厂家包括泰开,南瑞,威凡,三环等众多公司

属于第二梯队。

2018年国内高压SVG行业主要企业细分业务收入统计 单位:元

序号 | 企业名称 | 细分业务收入 | 所属细分领域 |

1 | 梦网荣信科技集团股份有限公司 | 839,445,161.51 | 电能质量与电力安全 |

2 | 思源电气股份有限公司 | 828,370,788.32 | 无功补偿类 |

3 | 苏州工业园区和顺电气股份有限公司 | 7,483,771.12 | 电能质量改善装置 |

4 | 哈尔滨同为电气股份有限公司 | 19,469,419.44 | 无功补偿装置 |

资料来源:公司年报、智研咨询整理

无功补偿装置是电网节能、环保和电能质量治理的主力产品,是为电网提供无功支撑的重要设备。从容量上看,SVG 适用于较小容量的无功补偿,SVC 适用于较大容量的无功补偿,SVG 可以直接接入 10kV 及 35kV 系统,适用于工矿企业及新能源并网等需要快速补偿且对占地有严格要求的场合。与 SVC 相比,SVG 的响应速度更快,运行范围更宽,谐波电流含量更小,且电压较低时 SVG 仍可向系统注入较大的无功电流,它的储能元件(如电容器)的容量远比它所提供的无功容量要小。早期影响 SVG 应用的主要因素是其造价成本较高,近几年通过技术改进和规模量产,在小容量产品和风电等特殊领域,SVG 的价格已接近 SVC,具有一定的性价比优势,其发展值得期待,未来 SVG 的研发方向是开发高电压等级、更大容量的 SVG 产品。

随着国民经济的不断发展,用电量会越来越大,随之而来的是输电系统在基础建设上必然要加大投入。而通常发电、输电系统的容量要超前国民经济1.5-2个基数发展,所以无功补偿的市场前景非常广阔。特别是随着我国交直流特高压输电系统(AC1000kV、DC±800kV)的建设,每条特高压输电线路和每个变电站的无功需求容量将是以前500kV及以下电压等级系统需求的数倍。配合这些特高压输电系统的建设和应用,随之带来的是无功补偿装置的应用将会朝着超高压、大容量、特高压直流滤波电容器装置的应用方向发展,届时会对整个无功补偿装置生产行业的技术发展起到不可估量的提升和带动作用。

(1)电力行业形势变化以及投资重点变化导致对输配电设备的需求持续增长。随我国经济快速发展,国内用电需求将保持一个较长时期的稳定增长,从近几年电网建设情况来看,投资数额将与电源建设持平,同时也为输配电制造企业带来了广阔的市场空间。

(2)按照国家电网的计划,智能电网建设将分为三个阶段。第三阶段为 2016 年至 2020 年的“力争国际领先”阶段,这个阶段全面提升设备性能指标,主要领域装备位居世界前列水平,保障坚强智能电网国际领先。根据国家电网对各阶段的定位,第二阶段、第三阶段为智能电网大规模实施阶段,大规模的智能电网建设实施为无功补偿装置生产企业提供了广阔的市场空间。高压SVG在电网建设中具有不可替代性,随着电网建设的不断发展,无功补偿装置的需求也会不断增长,同时特高压电网建设及坚强智能电网规划也将对电力相关行业提出更高的要求,行业里技术水平较高的生产企业将获得更大的市场份额。

(3)新能源加快发展进一步拓宽了高压SVG需求空间。风能、太阳能等新能源发电的间歇性和不稳定性,使得新能源接入电网需要安装高压SVG设备。按《能源发展战略行动计划(2014-2020 年)》,到 2020 年,一次能源消费总量控制在约 48 亿吨标准煤,煤炭控制在约 42 亿吨,全国煤炭消费比重降至 62%以内;非化石能源比重达到 15%,天然气比重达到 10%以上;力争常规水电装机达到 3.5 亿千瓦左右,风电装机达到 2 亿千瓦,光伏装机达到 1 亿千瓦左右。加快可再生能源的发展进一步拓宽了无功补偿装置,尤其是高压SVG装置的市场空间。

(4)铁路电气化对输配电设备的需求将持续增长。电气化铁路建设过程中需要用到高压SVG,以满足铁路系统对高可靠性电力供应的要求。因此高压SVG在铁路电气化领域市场需求潜力巨大。

(5)有色金属冶炼、煤炭、石化、钢铁、通信等大型用电企业也将促进输配电设备需求增长。冶金企业的用电设备具有容量大、负荷冲击大、起制动频繁、快速性、自动化程度高、工作连续性等特点,是工业领域中用电的大户,且冶金行业用电设备大量使用直流电动机和交流电机变频器、电抗器、变压器、电力电子装置等非线性负载,使电网电压发生波动和闪变、三相不平衡、电网功率因数低、线路损耗增加、谐波含量超标,因此,加装高压SVG已经成为行业通用要求。

综上所述,随着我国电网投资的持续增长,新能源的加快发展,以及铁路电气化、冶金、煤炭等各种大型用电企业的发展对于高压无功补偿装置需求的不断增长,本行业的发展面临较好的市场前景。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国高压SVG行业投资潜力分析及发展前景展望报告

《2024-2030年中国高压SVG行业投资潜力分析及发展前景展望报告》共十五章,包含2024-2030年中国高压SVG产业未来发展预测及投资风险,2024-2030年中国高压SVG行业投资风险策略探讨,项目投资注意事项等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国高压SVG行业发展前景展望:行业将在电力系统的现代化、智能化、数字化方面发挥关键作用[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)