一、市场基本现状

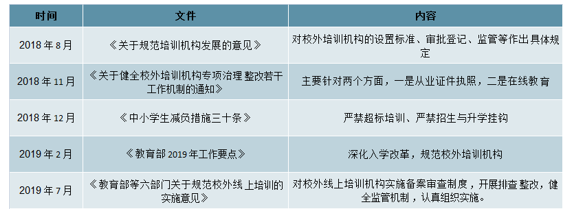

1.课外培训必须持证上岗,在线教育管理规范化

校外培训机构整顿规范,加强在线教育管理。2018年11月26日,教育部、国家市场监管总局及应急管理部,三部门联合发布《关于健全校外培训机构专项治理整改若干工作机制的通知》,主要针对两个方面,一是从业证件执照,二是在线教育。对于校外培训机构,要求完善部门联合执法,不符合标准的要依法予以停业整顿,2018年底前不能存在无证无照还在开展培训的机构。对于在线教育,要求按照线下培训机构管理政策,同步规范线上教育培训机构,加强线上教育管理,相关内容需备案和公示。

K12课外培训政策梳理

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国K12教育培训行业产销情况分析及投资风险研究报告》

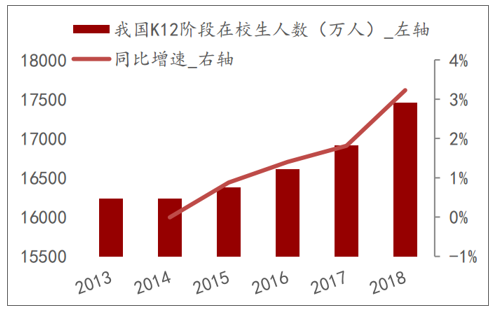

2.K12课外培训基数大大,在线教育最具潜力

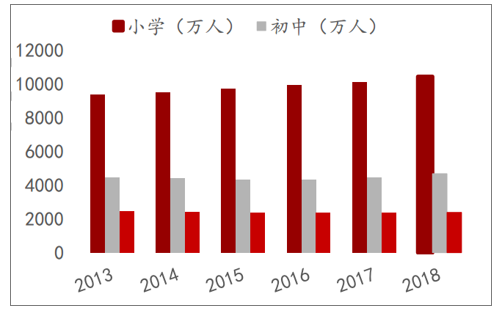

适龄人口基数大,受新生人口数量影响,未来在校生数量增加,4年后面临下降。我国2018年K12阶段在校生人数为1.75亿人,其中小学在校生1.04亿人,初中在校生4668万人,高中在校生2375万人。近两年在全面开放二胎的政策下,新生人口数量从2013年的1640万人增至2017年的1723万人,2018年回落至1523万人,如果新生人口未来继续下降,预计2019-2023年K12学生数量会增加,随后会逐步下降。

中国K12在校生数(万人)

数据来源:公共资料整理

中国k12不同阶段在校生数

数据来源:公共资料整理

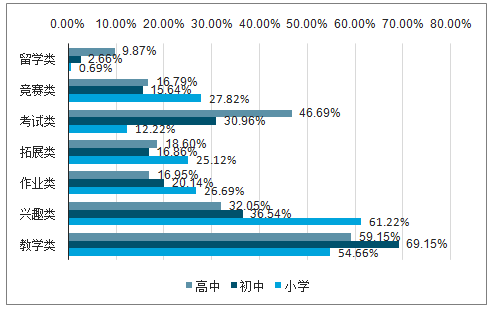

当前对于K12教育的选择方面,主要聚焦于教学类和兴趣类培训班。通过对不同教育阶段K12教育消费者的调研发现,在不同的教育阶段,K12教育消费者的消费需求有着较大的差异,在小学阶段主要以兴趣类为主,初中偏向于教学类,高中更多的集中在教学以及考试类。

2018年我国不同教育阶段K12教育需求偏好

数据来源:公共资料整理

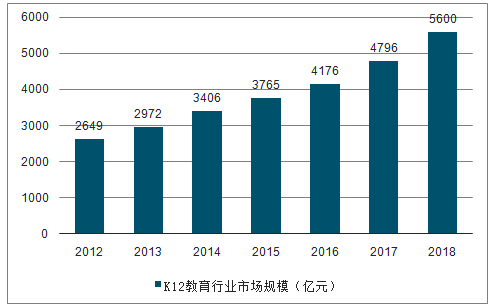

我国2018年K12教育市场规模约5600亿元,近五年增速都在20%以上。随着我国居民人均收入的逐步增加,预计未来K12教育市场规模将进一步扩大。

中国K12教育市场规模

数据来源:公共资料整理

中国居民人均收入

数据来源:公共资料整理

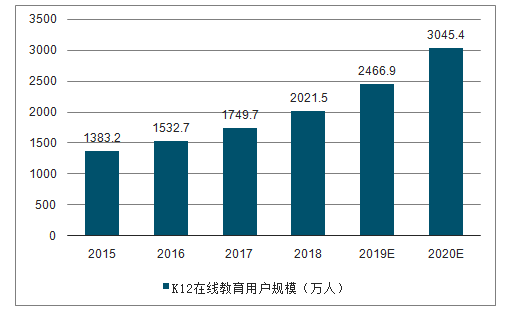

2018年中国K12在线教育用户规模达3045.4万人,较2017年增长578.5万人。政策对在线教育行业的管理更加规范,且鼓励在线教育发展,随着政策的逐步落实,不合资质的中小型在线教育平台会出清,利好行业内的龙头企业。

2013-2020年中国K12在线教育用户规模及预测

数据来源:公共资料整理

3.行业分散,政策影响下利好龙头企业

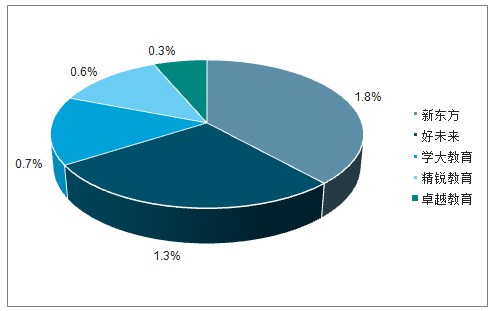

K12教育市场集中度较低,比较分散。由于各地教材、考试制度存在差异、各年龄段及科目之间辅导内容寻在差异、辅导机构资产较重以及对辅导机构的评价标准难以统一,因此教育市场难以集中。中国K12辅导机构超过10万家,前五名为新东方、好未来、学大教育、精锐教育、卓越教育,市场份额合计4.7%,CR5不足5%。

中国K12教育市场份额前五名

数据来源:公共资料整理

中国K12教育市场格局

数据来源:公共资料整理

K12教育机构梯队化差异明显,市场针对性不同。其中新东方和好未来的年营收超过100亿,但只占整个市场份额的2%。营收在5亿以下的辅导班占据了92%的市场。根据营业收入和业务分布可将市场划分为四个梯队:第一梯队是全国龙头企业:新东方和好未来,营收突破百亿;第二梯队是区域龙头企业,面向多个省份,营收在5-30亿之间,主要包括学大教育、精锐教育、昂立教育、龙文教育、卓越教育、巨人教育等;第三梯队是区域教育企业,只在少数省份布局或业务营收在5亿以下,主要包括龙门教育、四季教育、高思教育、立思辰(大语文)、大智教育、佳一教育等;第四梯队是小型补课机构,数量众多,但大多存在资质不合格的问题,随着《通知》中“2018年底前不能存在无证无照还在开展培训的机构”的逐渐落实,预计小型机构逐渐退场。

K12教育培训市场格局

数据来源:公共资料整理

二、中国K12教育行业发展趋势

1、民办教育市场趋势

受《民促法》要求:义务教育不得举办营利性质学校,使得民办主体避开义务教育阶段向学前教育和高等教育两头集中。在学前教育阶段,其民办教育渗透率已经超过55%,而高等教育是即民办教育之后高渗透率的另一细分赛道,且未来国家政策对其扶持力度有望加大,预期其未来呈现较为快速的增长态势。因此未来一段时间内K12阶段民办教育发展相对平缓。

2、线下培训市场趋势

随着大机构跑马圈地的节奏越来越快,同质化的行业特征必将被打破。更多的垂直细分市场中的品牌将不断涌现,随着产品的细分必将带来服务半径的缩小,教育产品将大量以进社区,贴近消费者为特征。随着主板市场对教育资产打开大门,新三板教育企业的不断集聚,越来越多的研究机构和投资人开始关注教育,一大批二三线和细分市场的龙头教育企业将盛装登陆新三板资本市场。线上与线下、内容与技术、一二线与三四线、应试类与素质类、真实场景与虚拟现实等等不同的细分市场,不同的商业模式,将实现技术、内容、资源、渠道上的业务联盟。

3、在线教育市场趋势

目前用户对在线教育要求正在逐渐提高,个性化的教育形式及内容也将越来越受到重视,个性化教育平台的搭建将成为未来的一个主流趋势。中国的STEAM教育还在发展之中,未来每个学生在K12阶段都需要接受一定量的STEAM教育。在线教育模式必将更加多元化,会跟随于技术发展以及用户需求来探索更多新模式。深度学习也将是在线教育发展的一个主流方向。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国K12教育培训行业供需态势分析及投资机会分析报告

《2022-2028年中国K12教育培训行业供需态势分析及投资机会分析报告》共十一章,包含2022-2028年中国消费市场发展趋势分析,对K12教育培训行业投资机会与风险分析,K12教育培训行业发展建议分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)