女装是指女性在公务、工作、闲暇时所穿的服装总称。女装可以按照消费人群以及着装风格的不同,分为中老年女装、熟女装和少淑女装。

女装按消费人群及着装风格细分类

分类 | 目标客户 | 客户特征 | 消费特征 |

中老年女装 | 46岁以上 | 工作多年,职场向上动力不足 | 在社会经济活动中不再占主导地位,经济收入处于衰退或者停滞的阶段,对服装的要求不高或者不能要求太高。 |

熟女装 | 30-45岁 | 已经工作多年,职业追求向上 | 有一定的经济基础和文化素养,强调生活的品质, 注重生活品位。 |

少淑女装 | 25-30岁 | 工作一段时间但仍保留女孩一面,以结婚为标志 | 经济上独立,工作上需要展现成熟女性的一面,生活中追求女孩天真活泼的一面。 |

- | 15-25岁 | 学生和刚工作不久的女性 | 经济上大都不独立或不完全独立,对服装的追求标准主要是在流行和新颖性上,更新速度快。 |

资料来源:公开资料整理

女装按照产品价格的不同,大致可以分为奢侈女装、高端女装、大众中端、草根低端四个档次。这四个市场,在目标客户群体、产品特征和渠道分布上均呈现显著的差异化。

女装按产品价格分类

市场细分 | 代表品牌 | 目标定位 | 产品特征 | 销售渠道 |

奢侈品女装(套装10000元以上) | Channel、Dior、Burberry、Gucci等 | 针对精英阶层,强调品牌的文化、历史,客户忠诚度高 | 时尚的设计、高档面料与完美工艺的结合 | 二线城市的高档百货商店一楼、五星级酒店、机场等专卖店 |

高端女装(套装3000-10000元) | 宝姿、玛斯菲尔、朗姿、Maxmara等 | 针对社会高收入者白领女性,追求时尚、展现个性 | 设计前沿、款式紧追国际一线奢侈品牌 | 二线城市的高档百货、酒店、机场 |

大众中端(套装500-3000元) | ZARA、H&M、欧时力、歌莉娅、秋水伊人、VERO MODA、ONLY、依恋等 | 针对中产阶级,追求时尚,但也关注价格 | 设计紧追潮流 | 商场三楼、购物中心、街边店 |

草根低端(套装500元以下) | 杂牌、淘宝品牌为主 | 针对中低收入者,主打性价比、薄利多销 | 不讲究面料和工艺,款式设计模仿为主 | 四线城市的专卖店、大卖场和网络销售 |

资料来源:公开资料整理

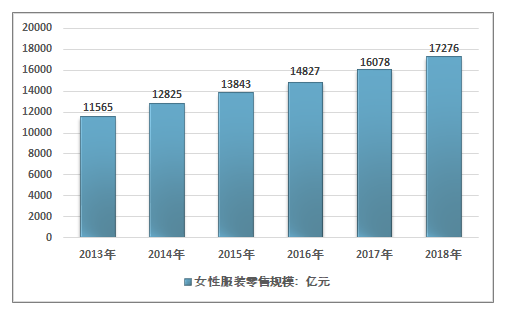

近几年,我国女装行业市场规模呈现新增态势,从2013年的11565亿元增长到了2018年的17276亿元,近几年我国女装行业市场规模情况如下图所示:

2013-2018年中国女装总体市场规模

资料来源:智研咨询整理

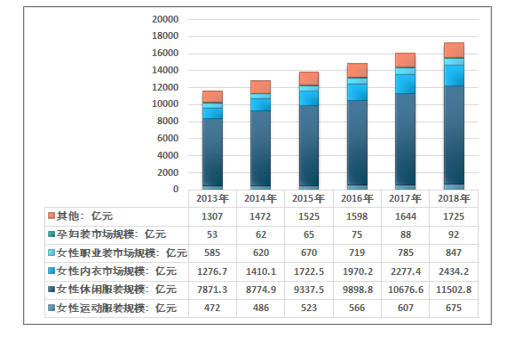

2018年女装市场规模17276亿元,其中,女性运动服装规模675亿元;女性休闲服装规模11502.8亿元;女性内衣市场规模2434.2亿元;女性职业装市场规模847亿元;孕妇装市场规模92亿元;其他1725亿元。

2013-2018年中国女装行业市场结构

资料来源:智研咨询整理

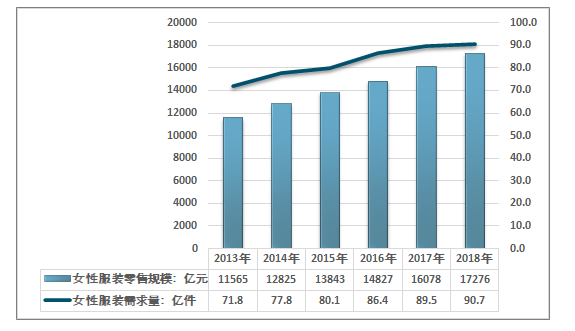

2013年我国女装行业市场需求量约90.7亿件,零售市场规模约17276亿元,如下图所示:

2013-2018年中国女装行业市场容量情况

资料来源:智研咨询整理

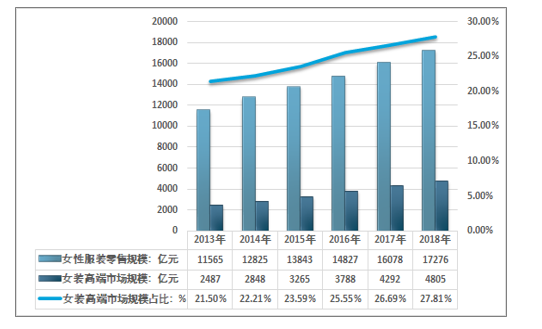

2018年我国高端女装市场规模4805亿元,女装规模17276亿元,高端女装市场规模占比约27.81%。如下图所示:

2013-2018年中国高端女装市场规模及占比情况

资料来源:智研咨询整理

女装市场集中度低,中低端女装更为分散。相对于男装,女性服装需求更为多样化。2013年中低端女装行业市场规模约8986亿元,到2018年国内中低端女装行业市场规模达到了12190亿元,如下图所示:

2013-2018年中国中低端女装行业市场规模

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国女装行业市场全景调查及投资策略研究报告

《2024-2030年中国女装行业市场全景调查及投资策略研究报告》共二十章,包含2024-2030年中国女装行业市场发展预测,2024-2030年中国女装行业发展趋势与投资分析,中国女装企业IPO上市策略指导等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国女装行业全景速览:高端女装行业将迎来更多发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![拉夏贝尔业绩如何?2021年前三季度营收为3.65亿元[图]](http://img.chyxx.com/2021/11/89128ZXIBD_m.png?x-oss-process=style/w320)