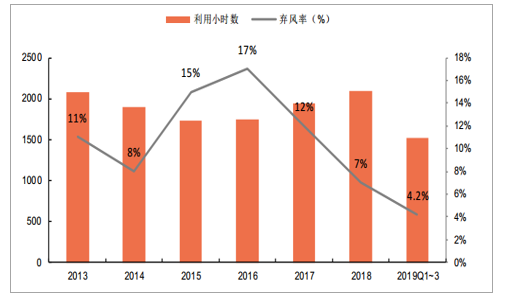

风电补贴退坡路径已经明确,政策对于行业的悲观影响越来越低,行业增长动力更多来自于逐渐实现平价上网带来自身竞争力的提升。因而2019年,风电行业已经走出2018年的低迷期,实现了国内市场、海外市场加速拓展,并且由于需求向好,产业链价格获得支撑,维持了较高的盈利能力。风电在2019年起全面进入竞争配置时代,政策正在将引导行业逐步从补贴、竞争配置,最终过渡到平价上网时代。平价上网政策文件出台,加速风电行业向平价迈进。国家发改委正式敲定风电上网电价政策,推动风电行业健康可持续发展。风电竞争配置正在不断推进,竞争配置办法中,电价降幅好于预期,主旨是引导行业向高质量发展。2019Q1~3风电弃风率4.2%,弃风率同比下降3.5pct,风电利用小时数1519h,同比下降45h,行业弃风率明显改善。

风电弃风率逐年降低

数据来源:公开资料整理

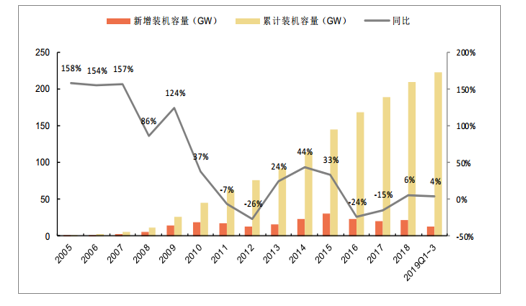

随着政策落地,已核准项目的抢装潮来临。2019Q1~3新增风电装机容量13.08GW,同比增长3.7%。目前已核准未建成的风电机组规模超58GW,已宣布但未核准的风电机组规模59GW,预计将在2020年之后平价上网。2019~2020年将是抢装高峰,未来风电发展重心将呈现:海上风电+重回三北。

风电装机容量持续增长

数据来源:公开资料整理

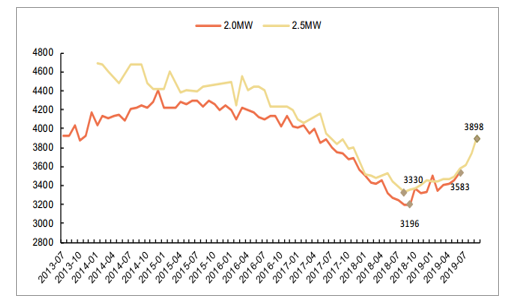

在历经2018年8、9月风机价格历史低点3196元/kW后,风机招标价格持续回升,2019Q1~3国内风机招标价格显著回升,6月2.0MW机组平均招标价格达到3536元/kW,自去年低点上升幅度为10.64%,9月2.5MW机组达到3898元/kW,相对去年低点上涨17.1%。预计未来三年风电行业景气向上,2020年后迈入平价时代,风电装机将持续放量,招标价格亦将维持高位。

风机投标价格实现触底反弹(元/kW)

数据来源:公开资料整理

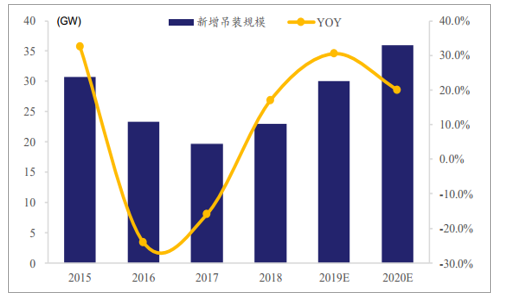

三年抢装进行时,景气向上可持续

2019年系三年抢装元年。2018年风电行业需求复苏,实现新增并网20.59GW,同比增长9.7%,新增吊装规模21.14GW,同比7.5%。2019年开启3年抢装周期。预计2019年并网规模25GW,吊装规模28-30GW以上,2020年并网规模30GW,吊装规模有望达到35-40GW。未来装机规模的增长将受益于:1)部分已核准项目需2019年底前开工,以保障项目标杆电价不下调。2)市场预期平价节点临近,加速建设在手项目,风电三年持续抢装开启。3)风电度电发电成本LOCE逐渐降低,2021年后发电侧平价后,市场空间打开,需求放量增长。

预计2019-2021年风电迎来3年持续抢装

数据来源:公开资料整理

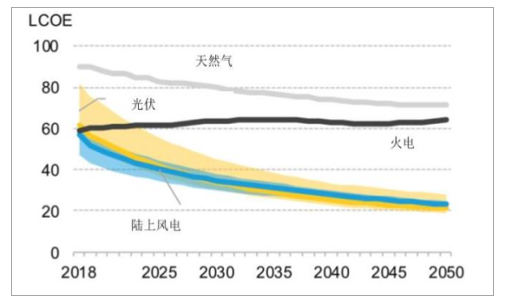

全球能源度电成本展望,可再生能源具备竞争力

数据来源:公开资料整理

补贴退出倒计时,运营商装机提速

补贴转竞价,平价已接近。2018年5月能源局发布《关于2018年度风电建设管理有关要求的通知》,结束标杆电价时代。竞价配置旨在去除非技术成本、加速平价进程,同时减少财政补贴压力。根据政策要求,补贴需求小、项目质量高、设备先进、消纳良好的项目将更加具备竞争力,优先纳入年度建设规模。同时,行业预期随着技术提升及非技术成本下降,2021年我国风电实现发电侧平价。

风电补贴政策变化,促动2019年行业抢装

数据来源:公开资料整理

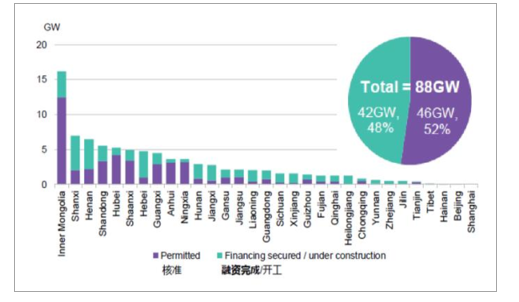

政策清理已核准项目,加速可建项目开工。4月12日能源局发布《国家能源局综合司关于征求对2019年风电、光伏发电建设管理有关要求的通知(征求意见稿)意见的函》,提出各省市已核准2年未开工未延期及延期内仍为开工项目将重新参与竞争配置。预计已核准未开工项目,在2年内或延期内将加速开工建设。一方面,可保证固定电价上网,另一方面,可保障较高标杆电价水平。项目集中开工建设,运营商建设规模提升。根据最新行业政策,风电项目核准后2年内需开工,政策将促动运营商在手项目加速建设。目前,符合固定上网电价的已核准未并网项目容量总计88GW。其中,融资完成/开工项目规模预计42GW,已核准项目规模46GW。我们预计,随着行业限电、融资、建设环境改善,叠加风电平价预期,2019-2021年风电装机加速,运营商抢装意愿强烈。多家运营企业发布2019年资本开支计划,如华能国际2019年风电资本支出计划高达239.5亿元,同比增240%。华润电力、华能新能源、龙源电力、大唐新能源等多家企业亦大幅提升2019年装机规划。

已核准为并网项目规模达88GW

数据来源:公开资料整理

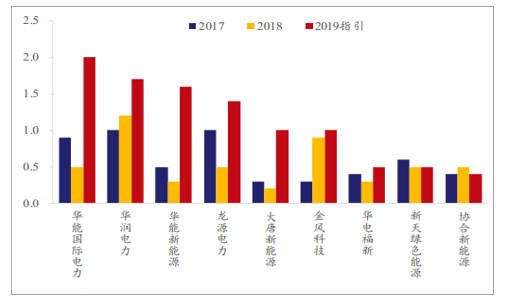

风电运营商2019年新增装机规划梳理

数据来源:公开资料整理

可建指标充沛,未来两年确定性较强

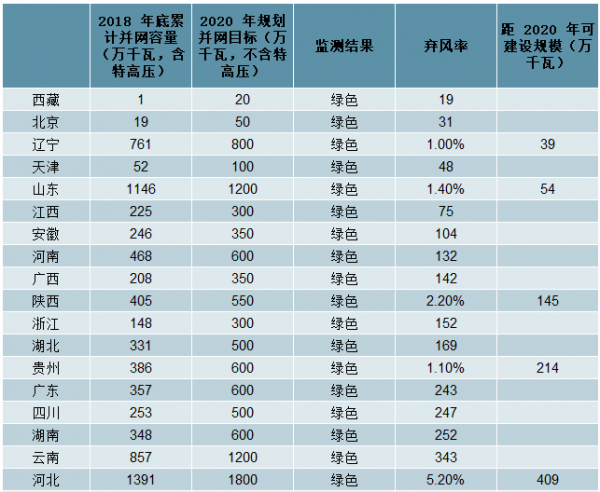

根据《国家能源局综合司关于征求对2019年风电、光伏发电建设管理有关要求的通知(征求意见稿)意见的函》,要求严格根据“十三五”规划开展风电项目配置、核准建设。截至2018年底,我国累计总装机达184.3GW,其中预计特高压项目30-35GW。18省市距2020年并网规划仍有装机空间,6省市因限电问题“十三五”并网目标尚未明确,7省市或已达到并网规划(因特高压项目不易拆分,或有省市仍有建设空间)。

各省市风电18年累计容量与2020年并网目标梳理

数据来源:公开资料整理

我们预计,若剔除已建设的特高压规模距2020年并网目标仍有58-63GW装机空间,且海上项目有5-8GW装机空间。此外,不占指标项目贡献增量,分散式已有规划9.2GW,特高压规划19.8GW,平价项目预计2020年落实5GW。总计97-105GW风电项目可于2021年前建设,则2019-2021年年均可建设规模达到335GW,行业增长动力强劲。

2019-2021年可建设风电指标预计97-105GW

数据来源:公开资料整理

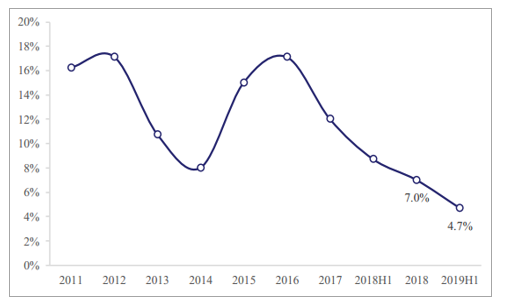

弃风限电改善,红色区域解禁

2019年风电受益于火电灵活性改造、西部地区用电增长、外输通道建成以及新增装机向负荷中心转移,全国平均弃风率继续降低,2019年弃风率4.7%,较2018年全年下降2.3个百分点。同时,黑龙江地区由红色区域转橙绿色区域,吉林由红色区域转向橙色区域,为风电装机贡献增长潜力。

2019H1限电改善显著

数据来源:公开资料整理

近年限电改善,红色区域解禁

数据来源:公开资料整理

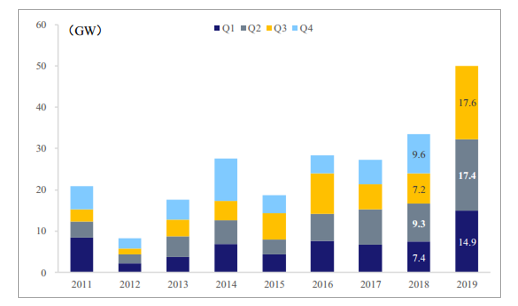

招标规模创新高,中标价格迎反弹

从招标规模看,2019Q3中国风电招标规模50GW,创下历史新高。按季度看,2019年Q1-Q3招标规模分别达到14.9GW、17.4GW、17.7GW,同比增长101%、87%、144%,逐季刷新单季度招标量历史记录。自2018年四季度以来,各机组投标均价企稳回升。截止2019年9月,2.5MW的招标价格分别为3898元/MW,底部回升17%,3MW价格达到3900元/kW。价格加速回升,一方面由于需求出现拐点,供需格局提升均衡价格,另一方面,受益于招标机型大型化,2.0MW及以上机组成为主力机型,抬高供应商准入门槛,竞争格局优化。

2019H1招标规模放量

数据来源:公开资料整理

风机招标价格企稳回升

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国风力发电行业市场现状调研及发展趋向分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国风电行业市场运营格局及未来前景分析报告

《2024-2030年中国风电行业市场运营格局及未来前景分析报告》共九章,包含中国风电行业并网与弃风限电分析,中国风电行业主要企业经营分析,中国风电行业投融资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。