一、中国保险业的发展分析

保险业新科技的发展,消保险科技市场呈现新繁荣、新态式,消费者行为的改变促使保险公司的转变,科技服务最终是消费者,目标让保险产品根据有体验温度。

保险从早期的淘宝退运险到2017重疾病类保险品类,车险包括智能加速车险蚂蚁金服2018年推出的ABI产品(智能驾驶车险指数模型)这一系列的创新,针对保险市场扮演市场驱动力无疑是集成与用户的需求。

我国保险业发展与国外发达国家对比起步较晚,近几年国内政策对保险业扶持及外置对市场前景看好,保险业已进入推进发展阶段。

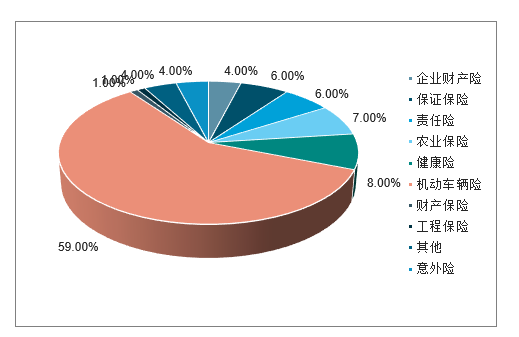

中国保险品类分布

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国财产保险行业市场运行态势及投资方向研究报告》

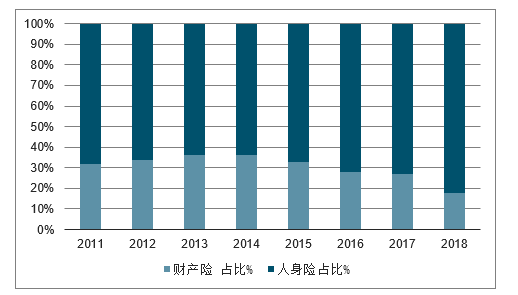

随着生活提高以及社会风险人们对风险意识加强,居民对家庭及自身风险保障意识逐渐重视。数据显示,保险会统计数据,社会疾病死亡因素中,恶性肿瘤。急性心肌梗塞与脑中风后遗症因素死亡率占比大94.9%,由此看出,重大疾病是威胁居民生命主因。

人身保险占比原保险保费比重64%占比从2013年持续增长,针对近几年人身保险公司业务中心从低价值临床转向高价值保障型业务,着力优化业务结构,行业原保险费收入增长加快,人身险保费收入到2017年增长至73%。

2011-2018年中国保险行业保费收入情况占比分析

数据来源:公开资料整理

1、上市险企险种结构变化趋势情况

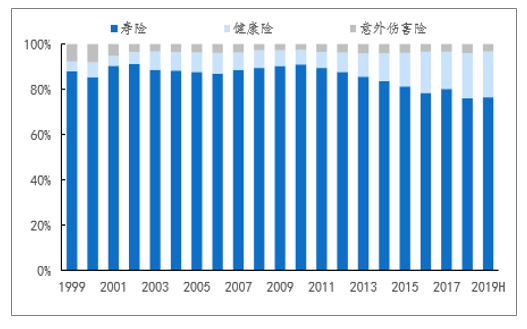

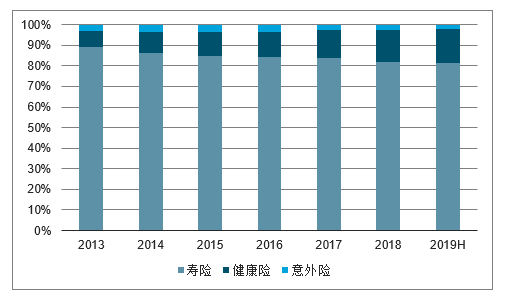

上市险企险种结构分类各不相同,但当前以健康险为代表的保障型产品占比明显提升行业:行业月度披露口径为寿险、健康险及意外险,占比看截至2019H寿险占比76.5%,健康险占比20.2%。健康险占比自2010年以来逐步提升,18、19H行业整体保费增速承压的背景下仍然保持20%以上的增速。

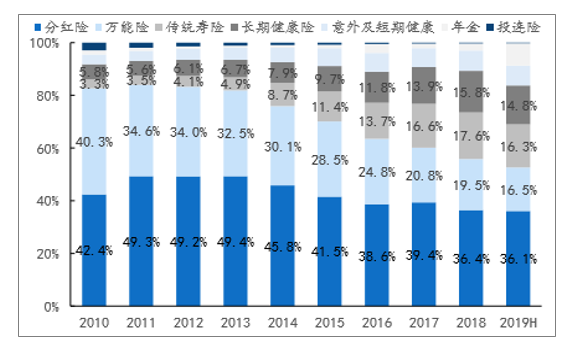

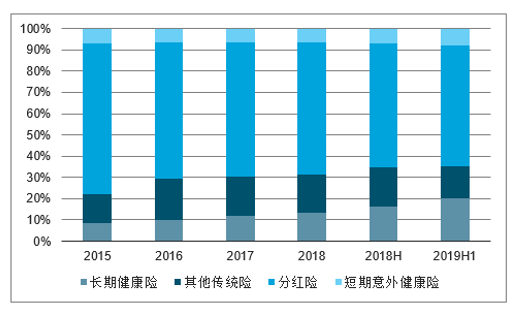

从目前占比情况看已达到行业的20%,不考虑社会保障模式的情况下看这一比例从国际比较看并不低。平安:规模保费险种口径披露相对详细,19年最显著的变化在于分红险下降而年金占比提升。以平安看口径细分较为详细,19H总保费分红险、万能险、传统寿险、长期健康险占比分别为36.1%、16.5%、16.3%、14.8%,其余为意外及短期健康险、年金险等。从近两年趋势看,万能险、分红险占比有较为明显下降,而传统险、长期健康险及年金占比有所上升。19年以来最明显的趋势为分红险占比下降(18H的44.3%降至19H的36.1%),同时年金险(非分红)占比显著提升(18H的1.5%上升至19H的8.6%),新单方面体现更为明显,分红险新单大幅萎缩基本转换为传统年金。主要原因为19年公司开门红产品策略的调整:以往开门红主推3年或5年交的分红险,19年以来转为3年、5年或10年交的15年到期传统险。产品策略调整:1)分红转传统,价值率保持相对稳定甚至有所提升;2)保险期间缩短,同时预定利率3.5%仍然较为谨慎,风险暴露较小。3)取消分红及缩短保险期限,可以使得保额有一定的提升空间,利于客户利益提升及保单销售。

我国人身险保费收入结构情

数据来源:公开资料整理

中国平安险种结构及变化

数据来源:公开资料整理

新单保费结构更能反映公司产品结构的边际趋势。

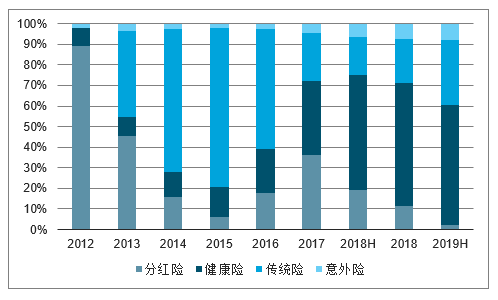

太保:总保费中分红型产品占比仍然过半,但长期健康险占比有较为明显提升。

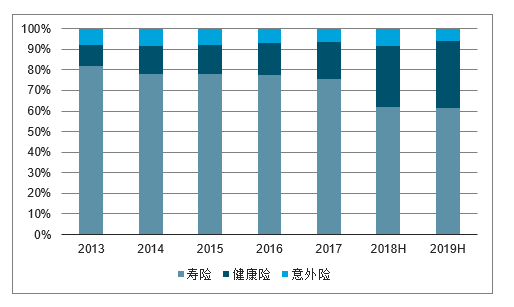

国寿:总保费看寿险、健康险占比分别为81.3%、16.5%,健康险占比提升并不明显,而新单保费角度看19H占比已达到32.4%,尤其在18年及以后有非常明显提升。

新华:18-19年健康险转型仍有成效。18年开始新华总保费中健康险占比持续高于30%,从新单角度看55%新单保费为健康险。新华新单保费中分红险占比相对低于同业。

中国人寿总保费险种结构情况

数据来源:公开资料整理

中国太保总保费险种结构情况

数据来源:公开资料整理

新华保险新单保费险种结构情况

数据来源:公开资料整理

中国人寿新单保费险种结构情况

数据来源:公开资料整理

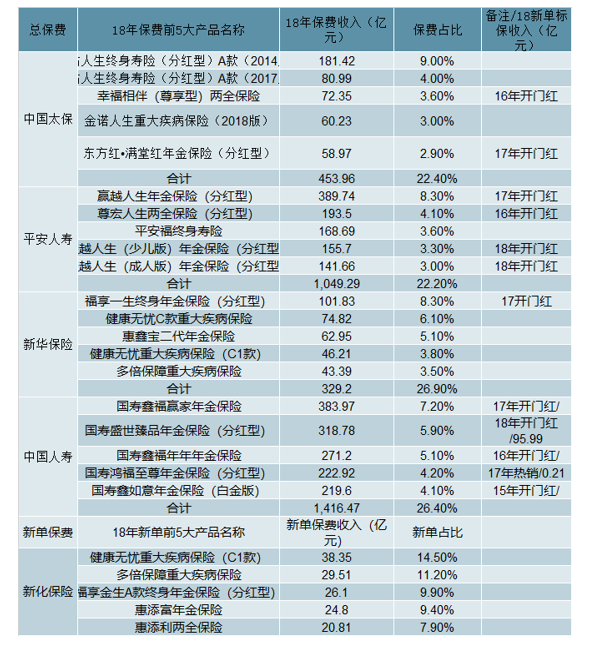

2、前五大险种种类及集中度情况

通常各公司会公布年度保费收入前五的险种情况及保费规模。上市险企看,新华除了公布总保费前5的险种外,还公布新单前5的险种情况;国寿公布保费收入前5大的险种及当年新单。上市险企前五大险种保费占比大约为25%,而新单集中度较高,新华18年新单前5的产品集中度超过50%。总保费方面,基本为续期保费支撑,尤其是16-18年开门红产品的续期保费,但太保(金佑、金诺)以及新华(健康无忧、多倍保)保障型产品规模保费同样占据不小份额。由于产品不断的迭代升级以及老产品停售,贡献总保费与新单保费的产品可能存在较大差异:以国寿看18年总保费收入前5的均为年金类产品,总保费达1417亿元,而5款产品18年贡献新单标保96亿元,大多数产品已停售而仅为续期;新华看总保费及新单保费前5产品也存在明显差别。

2018年上市险企前5大保险产品情况

数据来源:公开资料整理

3、新产品推进与价值率提升趋势相统一

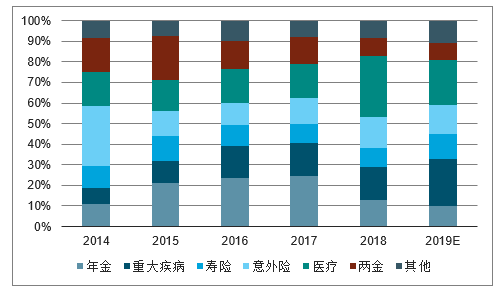

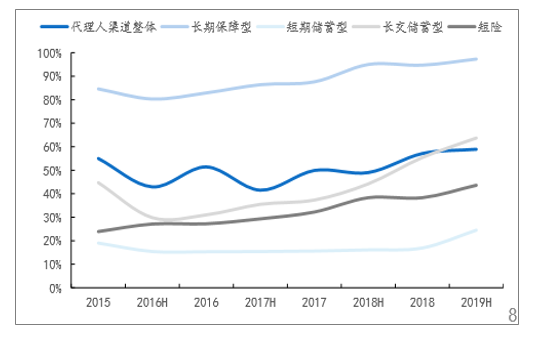

按照银保监会披露的行业人身险公司产品备案情况看产品迭代的主要趋势:年金险在16、17年达到接近25%的占比后18年开始显著下降;两全险占比也逐步下降。医疗险在18年新产品中占比达到29.6%的高点;19年重疾险新产品仍然在持续推出,行业竞争显著加剧。19年寿险(定期寿、终身寿)产品推出明显提速。上市险企近年来整体价值率有逐步提升,以平安个险渠道看:各大类产品价值率在近几年均有持续的提升。长期保障型险种(终身寿险、定期寿险、疾病险、长期意外险等)价值率接近100%。长交储蓄型(交费期为10年及以上的两全、年金等产品)产品价值率上升趋势更明显,主要包括缴费期限拉长、分红逐步取消等。短险、短交储蓄产品价值率在19H也达到43.6%、24.5%。

14年以来行业备案险种分布情况

数据来源:公开资料整理

中国平安个险渠道不同类产品价值率变化趋势

数据来源:公开资料整理

二、上市险企的产品格局情况

2019Q4动态:强增员、扩渠道、冲保费个险渠道大力增员,Q3开始体现代理人规模增长情况,至年底代理人数量有望接近50万,全年增长35%。在个险保障型产品基础上推进银保渠道发展,银保采取“期趸联动”业务策略,并于10月15日宣布推出两款银保新产品:1、稳得盈两全保险(分红型):突出资产负债对接竞争力的五年期分红两全保险产品。2、福禄世家终身寿险:一款覆盖终身,保障不断增长,满足人身保障与风险规划的寿险产品。整体看公司产品及渠道策略明显分化,预计11月后期开始逐步收官,12月初开门红首爆。预计19Q4公司新单规模有望保持相对稳定(代理人增员、银保渠道扩张),20年开门红准备将更加充分。

新华保险17-18新单前5大险种情况(亿元)

新单保费 | 18年新单前5大产品名称 | 新单保费收入 | 新单占比 | 长险新单占比 |

2017 | 福享金生终身年金保险(分红型) | 43.96 | 14.40% | 15.40% |

福享一生终身年金保险(分红型) | 35.52 | 11.60% | 12.40% | |

健康无忧C款重大疾病保险 | 34.21 | 11.20% | 12.00% | |

惠添宝年金保险 | 23.85 | 7.80% | 8.30% | |

惠鑫宝二代年金保险 | 22.6 | 7.40% | 7.90% | |

合计 | 160.14 | 52.50% | 56.00% | |

2018 | 健康无忧重大疾病保险(C1款) | 38.35 | 15.90% | 18.40% |

多倍保障重大疾病保险 | 29.51 | 12.20% | 14.20% | |

福享金生A款终身年金保险(分红型) | 26.1 | 10.80% | 12.60% | |

惠添富年金保险 | 24.8 | 10.30% | 11.90% | |

惠添利两全保险 | 20.81 | 8.60% | 10.00% | |

合计 | 139.57 | 57.90% | 67.10% |

数据来源:公开资料整理

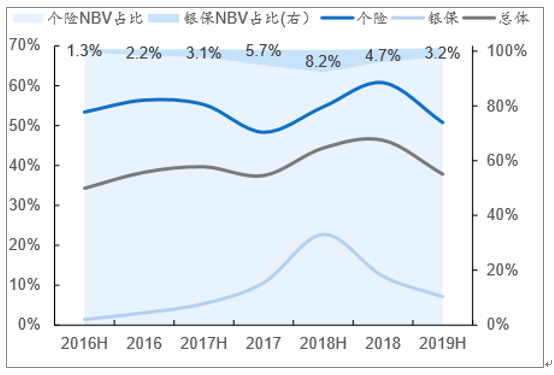

华保险各渠道margin及总NBV渠道分部情况

数据来源:公开资料整理

三、上市险企获客型保障产品

返还型意外险(两全主险)迭代趋势总结

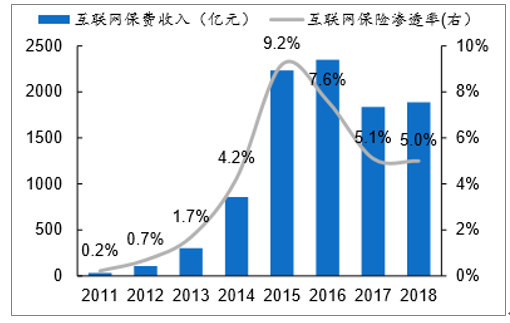

上市险企返还型意外险发展情况:15年互联网保险爆发,其中返还型意外险是重要贡献力量之一。上市险企方面平安在15M7线上APP渠道推出百万任我行,件均2000元左右,当时体现出了保障全、保额高、返保费三大亮点,具体看满足:•精准场景匹配互联网客户需求;•低件均、责任简单、投保便捷;•由于满期返还,以不花钱获取百万保障的噱头热销;上市首日规模保费突破亿元,3个月累计承保百万件。2016年销量超过130万件。

我国互联网保险规模及渗透率情况

数据来源:公开资料整理

返还型意外险的布局情况:当前国寿、平安及太保均在返还型意外险方面有所布局,18年-19年明显迭代加速。

产品特点:当前典型产品包括国寿19M8推出的百万如意行(庆典版)、平安19M5司庆推出的安心百分百,以及太保18M11推出的安行宝3.0。该类产品件均在2000左右,margin预计整体在50%以上,有助新人获客及留存。

迭代特点:

2017年前后通过降低部分基本保障、满期保险金以显著降价。b)当前保障显著提升、保险期间显著延长,针对年轻群体更具卖点,但保费提升、缴费期延长且满期返还下降,预计通过此可以提升产品价值率。c)最初是由电网销,逐步在18、19年升级以后在代理人渠道销售。

市险企返还型意外险主要产品迭代情

平安 |

2015M7:百万任我行(停售) |

2017:百万任我行(2017) |

2018:百万任我行(2018) |

2019M5:安心百分百 |

国寿 |

2015M9:如意随行(停售) |

2017:百万如意行 |

2019M8:百万如意行(庆典版) |

太保 |

2016:安行宝2.0(停售) |

2017:安行宝2.0(增强版) |

2018M11:安行宝3.0 |

数据来源:公开资料整理

四、未来发展前景:走向保险强国

中国已是世界第二大保险市场,近十年来超过20%的年均增速也使得保险业成为中国增长最快的产业之一。但放眼世界,不可否认的是,我国保险业还处在发展的初级阶段,与发达保险市场还存在不小的差距。

2016年我国保险深度为2258元/人,保险密度为4.16%,低于全球、亚洲均值水平。

那给自己定下的目标又是什么?2014年国务院发布的《国务院关于加快发展现代保险服务业的若干意见》(即“新国十条”)中明确提出,到2020年保险深度(保费收入/国内生产总值)要达到5%,保险密度(保费收入/总人口)要达到3500元/人,基本建成保障全面、功能完善、安全稳健、诚信规范,具有较强服务能力、创新能力和国际竞争力,与我国经济社会发展需求相适应的现代保险服务业,努力由保险大国向保险强国转变。

从大到强,中国保险业依然任重道远。

不过,如果刨去停业的20年,古老的保险业在新中国却显得年轻,保险在中国始终被视为“朝阳行业”,发展潜力巨大。

当前,我国保险业的发展正面临着改革开放四十年来从未有过的、挑战和机遇同生并存的大变局,面临着宏观经济周期、技术变革周期与行业‘新周期’叠加的复杂形势,但仍具备化挑战为机遇的基础与条件,依然处于重要战略机遇期。

尽管近年来保险业保费增长率连续放缓,寿险业转型、渠道质量提升、车险市场化改革等仍是接下来的挑战,但业内人士均认为,从我国的基本面来看,长期的保费增长空间尚未停滞。我国当前人口红利虽已处于后期,但人口基数足够庞大,同时经济增长、相对优势的利率环境以及客观指标上与其他国家的差距能够支撑未来较长时间里的保费增长空间。

国信证券推算称,按照未来人口及人均GDP等增长趋势假设来估算,未来20年内,我国保费收入将有近5倍的成长空间,年均同比增长可达9%。一言以蔽之,行业未来的增量成长空间仍然巨大。

这也解释了为什么在去年开始的新一轮金融业对外放开之后,尽管多年来外资保险公司在中国市场始终没有太大的起色,但外资保险巨头们仍然看好中国保险市场并持续加码。

从技术变革趋势看,如今没有几个行业像保险业这样遭遇如此迅速的颠覆,多种呈现出指数级发展的技术正合力改变保险业,第四次工业革命也将为行业发展注入新的动能,创造和拓展新的风险管理需求,为保险业创造出化挑战为机遇的技术支撑。

以大数据、人工智能、区块链等为代表的保险科技已经深刻地改变了保险行业的形态,也成为驱动保险行业发展的新动力,传统保险行业发展方式被打破,新的行业发展思路在重塑。

而从行业自身发展看,在外部动力弱化、监管政策转变的大环境下,原来的发展模式难以为继。与此同时,严格的市场行为监管和费率市场化的推进,将带来更加规范、公平、透明的市场竞争环境,为保险业长远的健康发展,创造出化挑战为机遇的制度基础。

全国政协委员、原中国保监会副主席周延礼撰文表示,中国保险业要从大到强,需要进一步推进行业转型升级,提升核心竞争力,这些核心竞争力包括:

1)以满足消费者保险保障需求为中心;

2)以改革创新推动保险业高质量发展,强化科技在保险行业中的应用;

3)以保险供给侧结构改革促服务实体经济能力提升;

4)推动保险业回归本源以及有序化解存量风险,严控增量风险,以防范系统性金融风险促进行业高质量发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险行业发展分析及投资前景预测报告

《2024-2030年中国保险行业发展分析及投资前景预测报告》共十一章,包含保险业资金运营分析,2024-2030年保险行业发展趋势预测,2024-2030年我国保险业发展战略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。