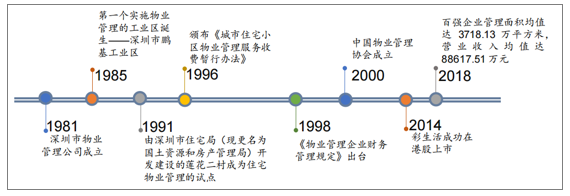

一、物管行业的发展历程

顾我国物业管理行业30逾年的发展历程,大致经历了三个阶段:探索起步期、行业规范期、快速发展期。

探索起步期(1981-1995):1981年,我国第一家物业管理公司——深圳市物业管理公司成立。1983年,深圳市国际商业大厦成为首个运用物业管理的商业体;1985年,物业管理拓展至深圳市鹏基工业区;

行业规范期(1996-2000):国内物管行业经过了十多年的探索后,于1996年开始进入了行业规范期,主要体现在物业管理法律法规的陆续出台。

快速发展期(2001-至今):随着房地产行业的蓬勃发展,物业管理规模逐步提升。近几年,我国商品房销量屡创新高,2018年商品房销售面积达17.2亿方。作为房地产后周期的物管行业得到了迅速的发展。

物业管理行业发展历程

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国物业管理行业发展现状调研及投资前景展望报告》

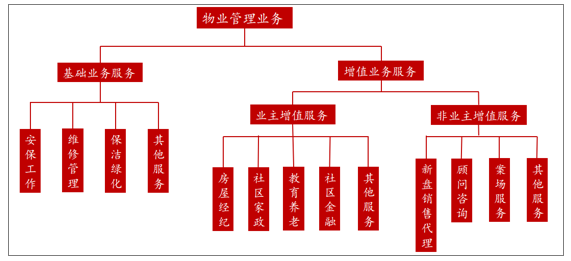

我国物业公司主要提供两种类型的物业服务,即基础业务服务和增值业务服务。其中,增值业务服务又可细分为业主增值服务和非业主增值服务。基础物业服务主要包括:安保服务、卫生保洁服务及维修、绿化等标准化的物业服务。增值业务服务中的业主增值服务包括:物业公司为业主提供的社区家政服务、教育养老服务和社区金融服务等;而非业主增值服务主要包括为开发商提供新楼盘的销售代理以及广告等业务。

物业管理业务构成

数据来源:公共资料整理

二、行业发展背景

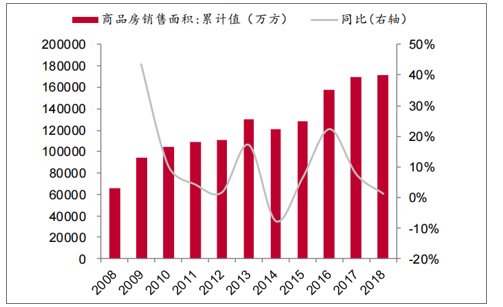

物管行业作为房地产开发链条的后周期节点,滞后于商品房新开工及销售情况。我国商品房销量在经历2014年负增长后,2015-2018年持续正增长,且2016增速达22.5%。2017年再创新高,当年实现销售面积16.94亿方,同比增长7.7%,近三年销量复合增速达10.1%。

商品房销售面积及其同比

数据来源:公共资料整理

不同业态销售面积同比增速

数据来源:公共资料整理

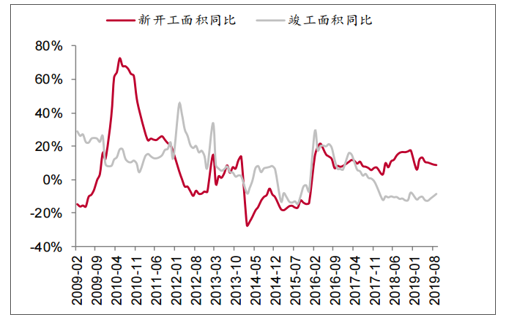

施工强度是影响新开工到竣工传导时滞长短的重要因素之一。自2016年下半年,新开工向竣工的传导时间出现拉长迹象。将建安投资与施工面积进行对比,发现2017年一季度起,二者出现背离,且剪刀差逐步拉大。这表明,自2016年底、2017年初,新开工后的项目,施工强度有所降低,从而施工周期出现拉长的现象。与融资环境收紧后,部分房企抢开工、抢销售、加速回款、滞后竣工有关。2019年开始,建安投资逐步修复,实际竣工有企稳之势。2016-2018年周期拉长的项目将在未来两年进行集中交付。

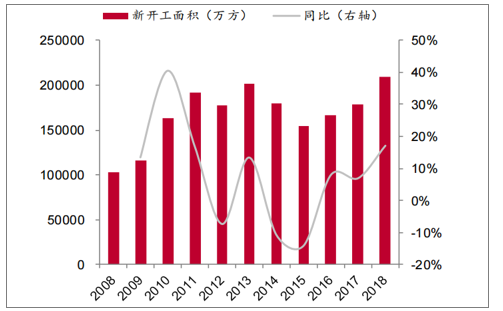

新开工面积及其同比

数据来源:公共资料整理

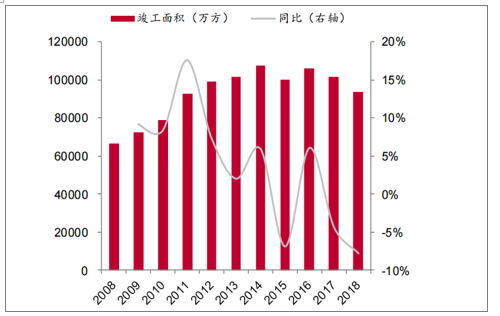

竣工面积及其同比

数据来源:公共资料整理

新开工与竣工时滞拉长

数据来源:公共资料整理

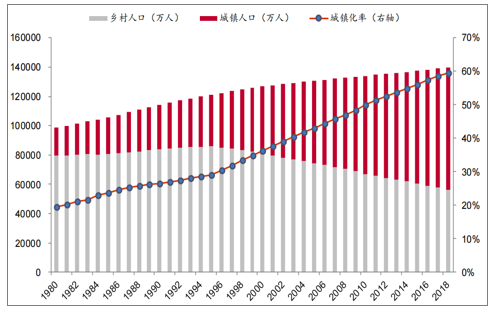

截至2018年末,我国的城镇化率达59.6%,对标美国(82.3%)、日本(91.6%)、韩国(81.5%)、英国(83.4%),我国城镇化率至少还有20%的增长空间。但是美国、日本的城镇化率达到70%-75%后,经历了一段平台期,然后继续上升。考虑到我国住房需求主要由:1、城镇新生人口的需求;2、农村人口流入城镇带来的需求;3、改善型需求组成。预计未来2021-2030年商品房年均需求中枢将逐步降至9-10亿方的合理水平。

我国总人口及城镇化率

数据来源:公共资料整理

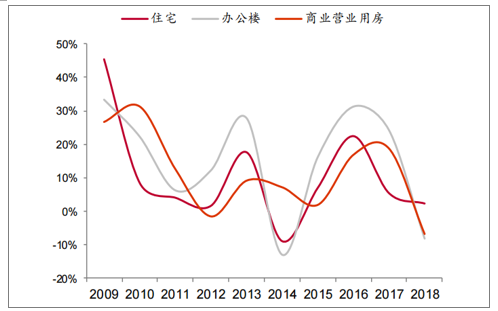

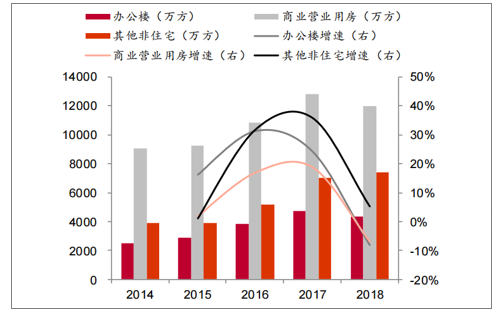

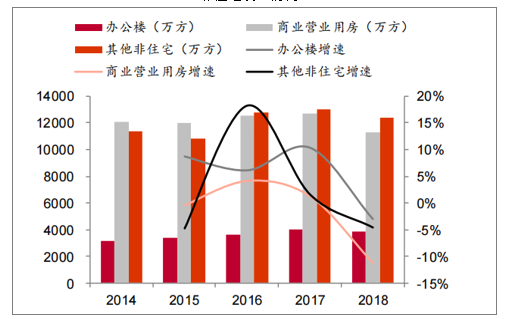

按照管理业态来看,2018年我国产业园区在管面积达8.9亿方;医疗卫生机构达98.7万个、医院2.9万个;全国高等学校2914所。从销量来看,近三年非住宅业态销售面积占比约14%,复合增速为13.8%。从竣工来看,非住宅业态竣工占比逐年提升,2018年占比达29.4%。传统住宅物业依然作为物管行业的主要组成部分,行业内竞争格局日渐清晰,头部企业优势逐步扩大。而非住宅业态领域,则具备更多的发展潜力。

非住宅销售情况

数据来源:公共资料整理

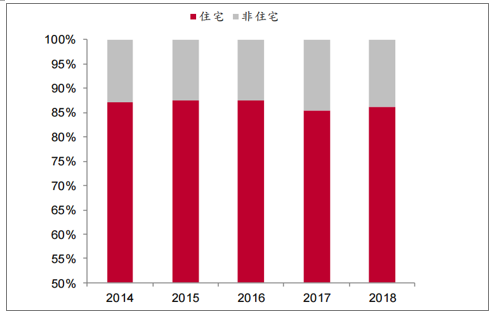

商品房销售面积构成

数据来源:公共资料整理

非住宅竣工情况

数据来源:公共资料整理

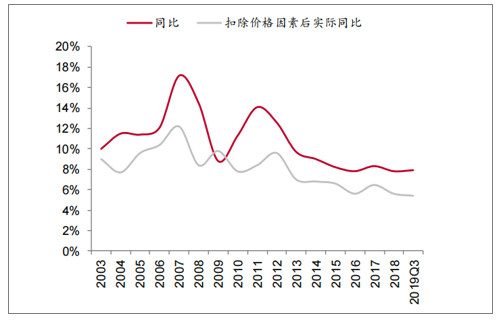

经济发展,消费升级,对物业服务需求量提升的同时,品质要求相应更高。城镇化率的提升来源于人口的流动,当前我国人口的流动又取决于经济发展的不均衡。随着经济的不断发展,我国居民的收入水平也随之提高。2018年,我国城镇居民人均可支配收入约39251元,同比增长7.8%,剔除价格因素后实际增长5.6%。2016-2018年,城镇居民人均可支配收入复合增速8.0%,剔除价格因素后为5.9%。收入的提升,在一定程度上带动消费升级,从而对物业服务品质及类别提出更高、更多的要求,成为单价提升的潜在动力之一。

城镇居民人均可支配收入及同比

数据来源:公共资料整理

城镇居民人均可支配收入实际同比

数据来源:公共资料整理

三、行业竞争格局

近几年,房地产开发领域集中度表现出明显的提升趋势。不论是在土地储备、销售规模,还是在资金获取上,资源向规模型房企倾斜的趋势较为突出。未来几年,这类物业公司将充分享受商品房销售高增后带来的规模提升红利,促进物管行业集中度的提升。

地产开发商销售集中度持续提升

数据来源:公共资料整理

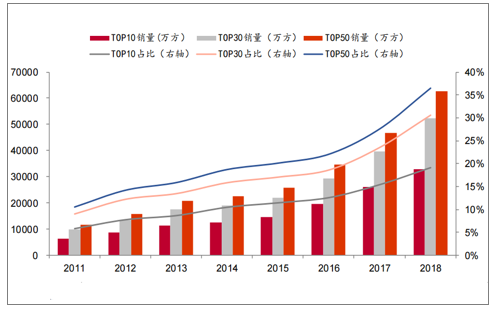

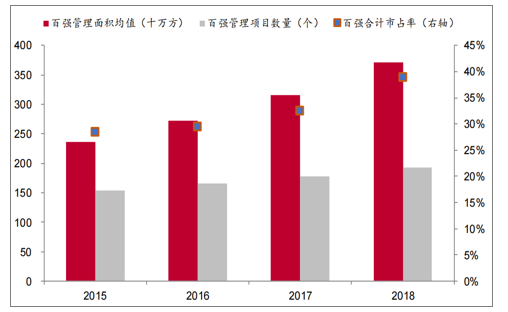

2015-2018年,物业百强管理面积均值由2361.5万方增长至3718.1万方,平均管理项目数量由154个增长至192个,市占率由28.42%提升10.43个百分点至38.85%。2018年,TOP10的合计市占率提升至11.35%,较2017年增加0.29个百分点。我国的物管行业集中度还有较大的提升空间。

物业百强在管规模均值及合计市占率

数据来源:公共资料整理

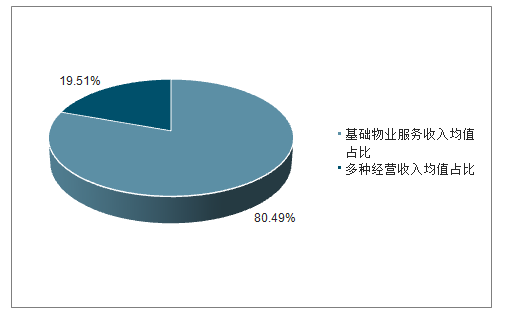

从收入构成来看,2018年,物业百强基础物业服务收入均值为7.13亿元,占比达80.49%,较2017年下降1.31个百分点;多种经营收入均值达1.73亿元,占比19.51%。多种经营收入中,空间运营、房屋经纪业务收入贡献占比靠前。从净利润构成来看,物业百强2018年基础物业服务净利润占比55.70%,较2017年下降2.62个百分点;多种经营业务净利润均值占比44.30%。可见,增值服务的盈利能力远高于基础物业服务。一方面,随着物业公司对增值服务的持续拓展,多种经营业务规模提升可期。另一方面,随着人力成本的增加,基础物业服务盈利水平或进一步受到压制,增值服务有望成为行业新的业绩增长点。

2018年物业百强基础服务及增值服务收入占比

数据来源:公共资料整理

物业百强业主增值服务构成

数据来源:公共资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)