一、日本调味品行业发展阶段及行业特点

根据调味品产量变化,结合人均消费情况,日本酱油分为以下四个阶段:

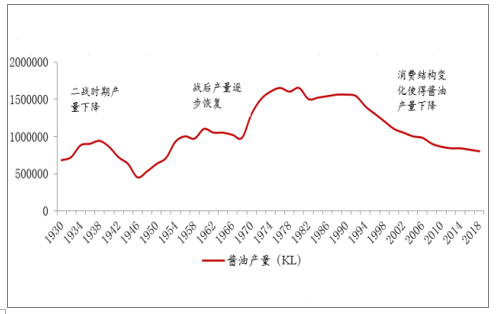

(1)产量下滑期(1947年之前):受二战影响,日本酱油从1939年起开始明显下滑,1947年出货量跌至34万千升的低位,人均消费量也下降至4.3升,1948年为酱油产量达到低位;

(2)产量恢复期(1948-1959年):1948年起,日本酱油产量逐步回升,1956年出货量首次突破百万千升,人口逐步增长,酱油行业出现天花板,人均消费量峰值达11升以上。

(3)增速放缓期(1960-1974年):1960年至石油危机爆发的1973年间,日本GDP从160.1千亿日元增长至1125.0千亿日元,CAGR达16.2%,此阶段居民消费大多以家庭为单位,即一家购买一种产品即可满足日常需求,大众消费特征较为明显。受益于人口红利,70年代中后期出货量增长至120万千升以上,1974年产量达到顶峰,但人均消费量并无明显上升。

(4)从量增切换为价增时期,调味品开始向健康化及功能化方向升级(1974年以后):自1963年起,日本2人及以上家庭平均消费金额提升的同时调味品支出占家庭支出逐步下降显示总体需求趋于稳定,1974年后日本家庭平均调味品消支出呈上升趋势,但消费量下降,显示调味品价格提升明显。受益于日本人均GDP从1970年的2000美元提升至1980年的9300美元,消费者转向寻求更高层次的需求,随着“低盐健康”概念的流行,日本家庭食盐平均消费量从1978年的5100克下滑至1991年的3000克,这一概念随后也应用于酱油领域,酱油沿着“低盐→纯大豆→有机→鲜榨”的健康化发展路径不断升级,价格成为调味品行业业绩主要驱动力。

日本酱油出厂量历史情况

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国调味品行业市场需求分析及发展规划分析报告》

2.日本调味品市场有以下特征:

(1)调味品收入增速及酱油出货量下滑趋势放缓:受GDP增速放缓及老龄化影响,调味品收入从2004年的2.1万亿日元下滑至2018年的1.9万亿日元,同时酱油出货量下降趋势放缓,稳定在人均6.2L左右;

(2)餐饮渠道占比提升:受人口老龄化、家庭规模下滑影响,餐饮渠道占比进一步提升。

(3)复合调料占比提升:饮食西化、简单化使得复合调料占比提升。

日本调味品规模(万亿日元)

数据来源:公共资料整理

二、中国调味品行业市场规模

区别于日本调味品整体口味较为统一,我国各地区风味差异较大使得各地企业调味品企业多生产符合本地区消费者口味的产品,调味品较强的消费黏性使得本地消费者接受全国化品牌的难度大,因此调味品全国化扩张难度大,集中度较其他行业低,总体呈现群雄割据局势。然而在大豆等成本价格提升、由龙头企业主导的产品高端化趋势加强、食品健康标准抬升、消费者品牌意识增强的背景下,成本转嫁能力较低的小企业将加速出清,而议价力强且成本转移能力强的大企业将加速市场整合速度,调味品行业将强者恒强。

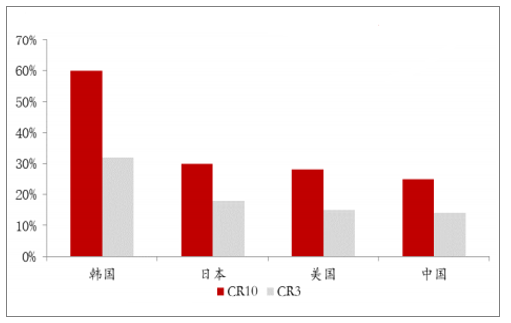

2018年美日韩行业集中度均高于中国

数据来源:公共资料整理

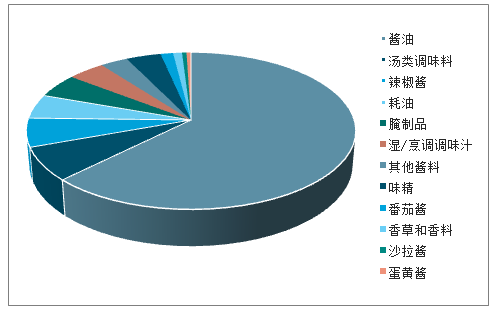

2018年中国调味品子行业占比

数据来源:公共资料整理

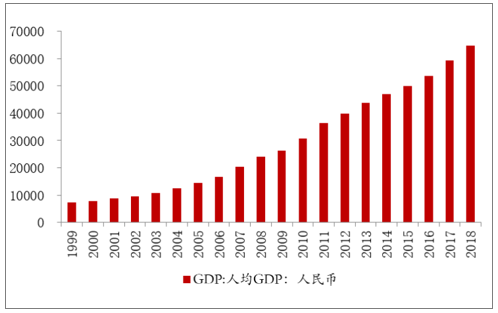

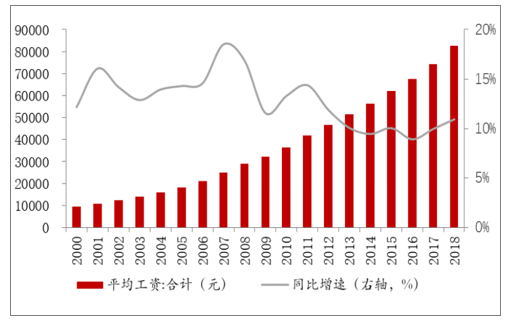

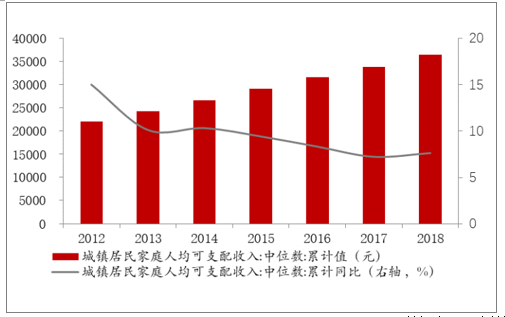

我国正处于日本80年代消费升级阶段。从人均GDP、消费情况、可支配收入趋势方面来看,我国消费情况与日本处于消费升级阶段的80年代相似;1)2018年我国的人均GDP与上世纪80年代日本相似,约为6.5万元;2)2010-2018年我国平均工资CAGR高于日本1985-1995年的4.2%,2012-2018年我国居民可支配收入CAGR高于日本1974-1990年的5.5%;3)2016年以来我国消费力两极分化严重,高、低收入群体收入增速最快,而中等收入群体收入增速则下降较为明显,贫富差距逐步拉大,整体呈现消费升级状态。

我国人均GDP水平处于日本80年代

数据来源:公共资料整理

2010-2018年我国平均工资CGAR为10.7%

数据来源:公共资料整理

2012-2018年我国居民可支配收入CAGR为8.8%

数据来源:公共资料整理

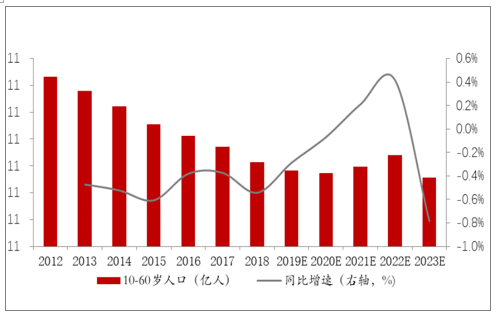

假设未来三年欧睿零售口径规模增速分别为7%、8%、9%,同时人口增速放缓、城镇化率不断提升来计算调整后零售口径规模,结果显示2021年行业规模至少可达5350.8亿元。

调味品原始零售口径规模

数据来源:公共资料整理

10-60岁人口在2022年后增速下滑明显

数据来源:公共资料整理

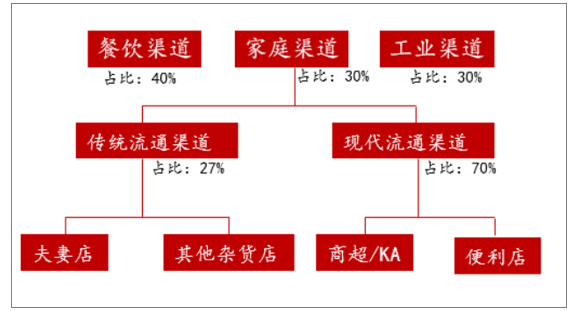

三、我国调味品行业销售渠道

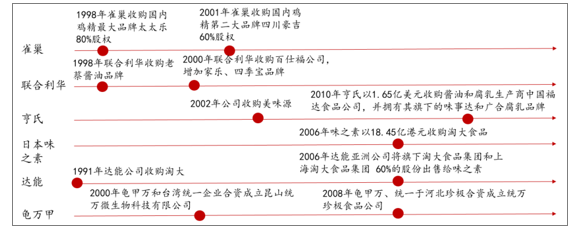

外资企业凭借其雄厚的资金实力、丰富的营销经验、多元的管理能力,通过外延并购方式进入国内调味品领域,但除鸡精鸡粉被外资企业垄断外,其他调味品仍被内资品牌垄断,主要原因在于本土品牌销售渠道体系较为成熟,外资品牌在难以进入批发流通渠道的同时,在现代流通渠道也面临层层压力,同时由于调味品极具中国特色,外资企业难以在产品特色上出奇制胜。

部分外资企业通过收购形式进入国内市场

数据来源:公共资料整理

1.餐饮渠道量大且稳

餐饮驱动的易守难攻特性主要由厂商、经销商及终端决定。

(1)厂商方面,由于餐饮渠道在调味品渠道中占比高达40%,同时调味品在餐饮渠道中具有高频、刚需、高粘性、覆盖广等特征,在部分高档餐厅中,为保证菜品质量的稳定,餐厅将稳定的大量购进附加值较高的产品,价格敏感度较低,因此餐饮渠道毛利率较高、费用率低,厂商也愿意加大对餐饮渠道的投入;

(2)经销商方面,由于餐饮渠道销量大且售后成本小、利润大,经销商更有积极性去主攻餐饮渠道,同时这也利于迅速提升市占率和产品市场地位;

(3)终端角度看,由于厨师对调味品具有一定消费粘性,同时看重产品质量及品牌,因此对品牌忠诚度较高。

2018年餐饮渠道占比最大

数据来源:公共资料整理

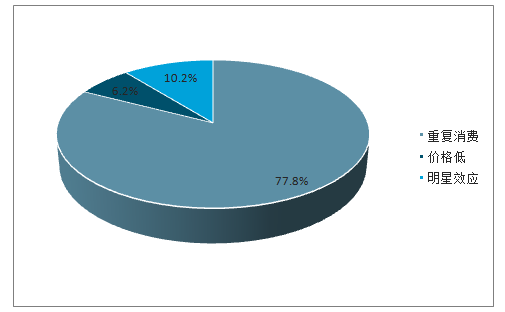

餐饮渠道消费者对调味品选购原因分布(%)

数据来源:公共资料整理

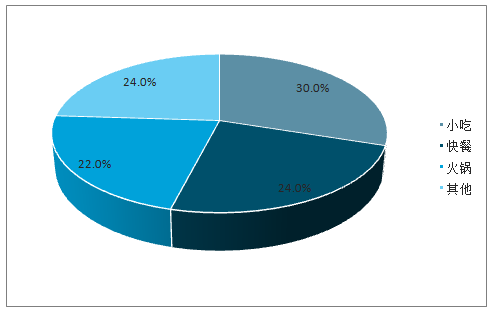

调味品在餐饮渠道的使用场景分布(%)

数据来源:公共资料整理

2.家庭零售渠道重营销

家庭零售渠道的易攻难守特性受营销、商超/KA进入门槛及低线布局能力有关。

(1)区别于餐饮渠道,商超渠道对品牌及价格敏感度较高,消费者由于缺乏对调味品品质的辨识能力,主要靠宣传营销来建立对品牌的认知,因此调味品在商超渠道中更注重营销,费用投入大导致毛利率更低;

(2)商超/KA渠道对品牌的货物周转率及销售量均有一定门槛,调味品进入现代流通渠道具有一定难度;

(3)作为生活必需品,调味品需下沉至低线城市以获得更大的市场,因此需要多层级的经销商体系来支持其发展。

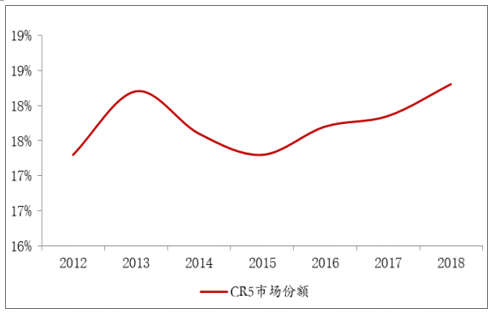

虽然近年来国内KA渠道持续下沉扩张,但调味品在商超渠道的集中度提升幅度低于预期,09-18年前五大国内酱油企业零售渠道份额占比仅提升不到2.5个百分点,主要原因为商超渠道需要投入的费用大、毛利率低、客户购买粘性低、竞争更为激烈,同时商超渠道收入占比较低,品牌企业更愿意将费用投放至餐饮渠道。

调味品CR5在零售渠道集中度提升较慢

数据来源:公共资料整理

四、我国调味品行业发展趋势

1.复合化

在生活节奏加快的背景下,日本酱油等传统调味品销量下滑的同时,复合调味品单户家庭年支出金额增长迅速。此外,对标美国及日本复合调味品占比及人均消费额,我国复合调味品仍有增长空间,其中川味复合调味品有望成为下一增长点。

2.功能细分化

随着人民生活水平的提高,餐厅及家庭需求的个性化使得其对调味品的选择更趋于多元化,蒸鱼豉油、海鲜酱油、淡口酱油等细分领域产品不断推出,未来产品升级将在一定程度上以功能细分化方式进行。

3.包装分化

餐饮方面,在餐饮行业维持高增长的背景下,餐饮调味品逐步大包装化;家庭方面,随着我国家庭规模的缩小、生活节奏的加快、社交的频繁、交通的便利,越来越多的消费者选择点外卖或者外食,考虑到调味品消费人群使用频次下降,小包装化将成趋势。

4.健康化

我国调味品正处于“老抽—一般生抽—高档生抽(如鲜味酱油)、功能酱油(如蒸鱼酱油等)—零添加、有机酱油(仍处于起步阶段)”的健康升级阶段,消费者更愿意为健康买单。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国调味品行业市场深度分析及未来趋势预测报告

《2024-2030年中国调味品行业市场深度分析及未来趋势预测报告》共十四章,包含2024-2030年我国调味品行业市场盈利预测与投资潜力,2024-2030年我国调味品产业未来发展预测及投资风险,项目投资可行性及注意事项等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国调味品行业产业链情况分析:调味品企业销售收入持续增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国调味品行业发展现状、发展历程、产业链全景、企业战略及发展趋势分析[图]](http://img.chyxx.com/images/2022/1117/98d1bcdf38c58807a34128358e600df230cca2a0.jpg?x-oss-process=style/w320)