根据调查数据显示,2013-2018年中国个护美妆类产品全年销售额逐年上涨,2018年达到4169亿元(620.43亿美元,按2018年平均汇率折算)。据调查数据,2018年双十一当天全网、全品类成交额3143亿元(天猫双十一全天成交额2135亿元),其中个护美妆品类全网销售额达446.3亿元,同比增长117%,占全年销售额比例为10.7%。在2018年双十一个护美妆品类销售额中,身体护理类占比34.1%,面部护理类占比29.5%,彩妆类占比21.5%,洗发护发类占比8.1%,其他占比6.8%。其中,面部护理和彩妆总计占比51%,销售额为227.6亿元。2018年全年全国彩妆与面部护理销售总额2550亿元,双十一当天占比8.92%。在整体和细分品类中,双十一单日的销售额都在全年占有较大比重。

电商渠道在中国个护美妆行业整体渠道的占比逐年上涨,2018年已达到27.4%,超过超市及大卖场渠道成为主要销售渠道。其中,2018年双十一当天个护美妆销售额(446.3亿元)占到电商渠道个护美妆类全年销售额(170亿美元,折合1142亿元)的39%,是电商渠道扩张的主要来源之一。

2010-2018年线上渠道占比

数据来源:公开资料整理

一、促销方式多样化

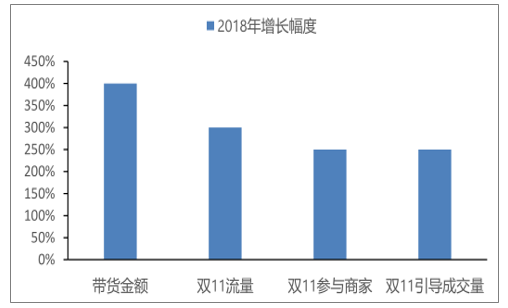

直播带货越来越被消费者所接受,这源于其互动性强(消费者在淘宝直播停留时间达30min以上)、易于理解、成交速度更快的特点(直播进店转化率达到65%以上)。2018年全年淘宝直播带货金额达1000亿元,同比增速接近400%,至2021年带货规模有望增长至5000亿元。2019年双十一,淘宝(天猫)明确规定双十一各大业务板块都要和直播挂钩并给出了最大力度的流量扶持。因此2019年的直播流量以及商家参与度远远高于以往,成为商家竞争的新赛道之一。从今年“双十一”预售首日,淘宝直播引导成交同比增长超15倍,增速边际提升。此外,以抖音、快手等短视频平台为代表的流量入口也都开展直播卖货,抖音2019年首次正式加入双十一,推出“11.11抖音好物发现节”,主要是通过种草、直播、中心会场三个部分配合天猫节奏,为其导流。快手推出“1106卖货王”,是去年“快手卖货王”的延续,重在“卖货”,有意将1106打造成类似天猫双十一和京东618一样的购物节。

淘宝直播2018年关键指标增幅

数据来源:公开资料整理

拼多多是2019年双十一活动力度加码最大的平台。2018年双十一拼多多除了增多优惠券秒杀等日常活动外,没有推出更多优惠。2019年双十一拼多多延续618期间推出的“百亿补贴”,为近200个品牌的20000余种产品提供无上限的消费补贴,部分产品补贴后的价格低于日上免税店价格。此外,拼多多联合中国人保财险(PICC)推出了定制化的正品险。天猫平台2019年双十一活动时间安排与2018年一致,香化明星产品通过预售支付定金、领取津贴等减价方式与2018年一致,2019年新增了可以通过“组队盖楼”等方式享受更多的优惠,有超过50%的美妆大牌打破惯例,把圣诞礼盒提前到天猫双十一发布;兰蔻、SK-II、YSL等在内的215个大牌,还为天猫双十一专门定制了241款专属商品。

二、双十一各平台性价比分析

以38个主流品牌共70种热门商品种类为样本,对比分析日上会员、天猫、拼多多和典型美妆直播带货平台。整体而言,日上免税在种类丰富度和价格竞争力上更具优势。

商品品类方面:日上品类丰富程度占优。整体而言,天猫与日上的品类重复度为70.00%(香化类重复度73.21%,精品类重复度57.14%),拼多多与日上的种类重复度为78.57%。在70种热门品类样本中,香化品类数量排序为:日上(56种)>拼多多(44种)>天猫(41种);精品类数量排序为:日上(14种)>天猫(8种)。如,常见香化品芭比波朗控油净澈精油、希思黎黑玫瑰滋养面霜在天猫或拼多多暂未销售;精品方面,菲拉格慕中号VARA翻盖包、上海滩(SHANGHAITANG)全线产品也并未在天猫官方售卖。从品牌数量来看,天猫与部分知名国际品牌未达成合作。爱马仕、迪奥、万宝龙均未在天猫设立品牌旗舰店,旗下商品主要通过天猫国际直营店和香化类专营店(如sasa海外旗舰店、SEPHORA丝芙兰官方旗舰店和Perfumebox旗舰店)销售。

日上的商品覆盖全面度最广

数据来源:公开资料整理

部分品牌未在天猫开设官方旗舰店

数据来源:公开资料整理

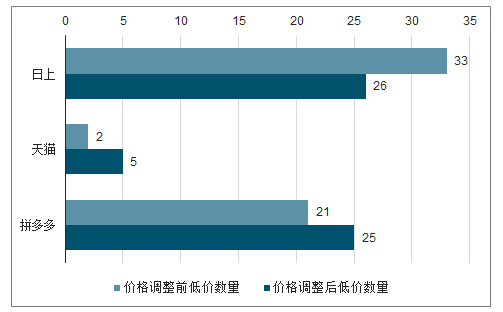

优惠力度方面:日上商品价格更优惠。同种商品在不同平台的售卖价格存在差异,整体而言2019年双十一拼多多优惠力度大于天猫,但仍不及免税。如资生堂红色蜜露在日上的价格最低:天猫(620元)>拼多多(619元)>日上(449元)。经样本统计发现,日上/拼多多/天猫上最低价商品数量分别为33/21/2种,日上拥有最多的最低价商品数量。由于天猫或拼多多的优惠活动会影响购买商品的实际价值(拼多多上多人拼团给低价,天猫制定预付立减、赠送高价值礼包和购物津贴等政策导致实际购买价格低于标价),根据优惠政策调整后的最低价商品数量排序为:日上(26种)>拼多多(25种)>天猫(5种)。如,资生堂安耐晒小金瓶在天猫原价215/60ml,活动期间付定金减20,节日零点前1h付尾款再减20,到手价175/60ml,高于日上价格139/60ml;SK-II护肤精华露原价1540/250ml,天猫预定加享神仙水小样(价值157/20ml)并赠送悦享晶透6件礼(价值446,包括20g洁面、30ml清莹露,2.5g大红瓶,2.5g大眼眼霜、1片护肤面膜以及艺术袋),调整后商品价格相当于给予7折优惠,比日上更优惠;拼多多按拼单减价后的价格测算,除个别商品价格更低外(如资生堂悦薇铂翡塑颜抗皱霜,日上价538/15ml,拼多多价447/15ml),优惠力度与日上基本持平。直播带货是最近通过互联网兴起的热门渠道。通过随机选取9种直播间热卖商品进行比价,发现虽然有3种商品(分别是雅诗兰黛小棕瓶眼霜15ml、苏菲娜日版隔离25ml和cerave洗面奶473ml)在直播间售卖的价格最低,其余商品分别在拼多多和日上平台有最低价格。在可比较的7款商品中,日上有6款价格均低于直播平台,直播间商品价格和日上相比优势不大。

天猫部分商品优惠方式统计

优惠方式 | 优惠价格 | 商品举例 |

预付立减 | 付定金减20、60 | 薇姿温泉矿物水活精粹水、SK-II肌源赋活修护精华霜 |

预定减尾款 | 预定尾款减60 | 肖邦苦橙香水 |

限时付款减免 | 节日前1h付款减20、 60 | 宝格丽玫瑰金漾女性淡香精 |

赠送小样 | 价值20-200不等 | 购买资生堂红色蜜露赠价值37.5的青春日和舒缓睡眠面膜小样10ml;购买倩 碧卓越润肤乳送价值141.6的透明黄油小样60ml |

高价值限量礼 包 | 价值400-700不等 数量有限 | 购买馥蕾诗玫瑰润泽保湿面膜按预定顺序5001-10000名专享价值670的礼包 |

多买享折扣 | 买1赠1、第2件半价 | 雅漾舒护活泉喷雾买1赠1 茱莉蔻玫瑰护手霜第2件半价 |

购物津贴 | 津贴减满400减50 | 莱伯妮鱼子精华紧颜液 |

领券满减 | 店铺优惠券 | IPSA满399减50 |

综合类 | 小样+限量礼包 预付减价+尾款减价+ 领券满减 | SK-II护肤精华露赠价值157的神仙水小样20ml,价值446的悦享晶透6件礼 (数量有限);安耐晒小金瓶付定金减20,前1h付尾款再减20,领券满399减 50 |

数据来源:公开资料整理

部分直播间商品价格和日上相比优势不大

- | 直播平台 | 日上 | 天猫 | 拼多多 |

伊丽莎白雅顿金胶60 | 590 | 483 | 720 | 388 |

纪梵希红丝绒37号 | 345 | 215 | 345 | 305 |

资生堂红妍肌活精华露 | 1030 | 983 | 1180 | 1135 |

薇姿89精华50ml | 275 | 220 | 309 | 169 |

理肤泉k+祛痘精华 | 218 | 150 | 248 | 81.6 |

资生堂红妍活肌眼部精华 | 550 | 427 | 550 | 520 |

雅诗兰黛小棕瓶眼霜 | 280 | 412 | 590 | 379 |

苏菲娜日版隔离25ml | 106 | - | 169 | 109.48 |

cerave洗面奶473ml | 54 | - | 148 | 128 |

数据来源:公开资料整理

根据优惠政策调整后的日上商品价格依旧有优势

数据来源:公开资料整理

活动期间为了限制买家蓄意低价囤货,天猫和拼多多的部分商家采用了商品限购的策略,即限制单个用户在该商家购买同一商品的最大数量,以此保证活动期间供货能力,但部分限购数量较少的商品可能无法满足消费者需求。以本次抽样调查的32个品牌的56件商品为例,天猫平台共有41件商品参与双十一促销活动,其中32件商品采用了限购策略,占比达到78.05%,拼多多平台共有44件商品在售,其中14件商品采用了限购策略,占比达到31.82%,各平台的限购数量因平台和品牌而异,对于香化产品而言,天猫平台的32件限购商品中有23件限购商品限购数量在5至10件之间,拼多多平台的14件限购商品中有9件限购商品数量在1至5件之间。对于电商平台上部分低价商品也存在限购或者备货数量不足的问题,例如:天猫平台倩碧卓越润肤乳、IPSA自律循环美肌液S3价格较低,但每人限购5/6件,希思黎全能乳液限定款新品首发售罄,ACE的GALAXY系列925宇航员吊坠项链、MAC限量版粉金子弹头口红1秒售光,雅诗兰黛小棕瓶41万瓶“买一送一”额度被抢空,资生堂红妍精华露近10万套售空,伊丽莎白雅顿金胶2万件售空,橘灿精华预售24秒即售罄,自然堂红星唇膏单色号秒罄11万件;拼多多平台SK-II护肤精华露、晶致活肤乳液、芭比波朗控油净澈精油、伊丽莎白雅顿绿茶蜜滴舒体霜、雅诗兰黛特润修护精华眼霜价格最低,但每人限购1/5/8/4/1件。

日上免税、天猫、拼多多限购商品数量

平台名称 | 限购商品数量 | 占比 |

天猫 | 32 | 78.05% |

拼多多 | 14 | 31.82% |

数据来源:公开资料整理

天猫、拼多多调整后最低价商品限购情况

平台 | 限购商品 | 限购数量 |

天猫 | 倩碧卓越润肤乳 | 5 |

IPSA自律循环美肌液S3 | 6 | |

拼多多 | SK-II护肤精华露 | 1 |

SK-II晶致活肤乳液 | 5 | |

芭比波朗控油净澈精油 | 8 | |

伊丽莎白雅顿绿茶蜜滴舒体霜 | 4 | |

雅诗兰黛特润修护精华眼霜 | 1 | |

欧珑情柚独钟香水 | 2 |

数据来源:公开资料整理

三、中免的优势

1、传统渠道

渠道类型:传统线下实体++。新兴线上电商。①线下渠道包括:商超、百货、化妆品专营店、免税店、品牌专卖店。KA渠道主要依托超市和大型卖场,以本土化、大众化品牌居多,客流基数大且稳定;百货商店聚集高端品牌,注重品牌形象和顾客体验;CS渠道(丝芙兰、屈臣氏等)定位于都市时尚年轻群体,运营费用低且灵活度高,是香化类线下的主要销售方式;免税是高端香化和奢侈品的重要销售渠道,在商品种类和价格方面具备优势。②线上渠道包括:电商、品牌官网。国内主流线上渠道包括B2C(天猫)、C2C(淘宝)、垂直电商(唯品会)和社交平台(小红书)等类别。电商渠道流量大、广辐射、全覆盖和低运营费用的特征使其在香化渠道的销售占比不断攀升。

渠道效率:线上运转效率优于线下渠道。①从渠道长度来看,除免税以外的其他线下渠道链条更长,包含总/一级/二级代理等各级中间商,模式为:供应商→厂商→各级代理商→CS/KA/百货/其他渠道→终端。线上电商如拼多多团购、唯品会(垂直自营B2C)、天猫品牌旗舰店可省去中间环节直接与厂商对接,整体效率更高,盈利能力更好。②从账期来看,KA超市及大卖场以账期结算为主,通常账期约3个月,对品牌公司和中间代理商的现金流要求较高,相反电商渠道链条短,回收账款速度更快,而免税采用买断模式,不会对品牌商造成现金流压力。③从库存周转率来看,由于化妆品有保质期限制,对经销商的库存安排和商品销售能力有较高要求,在这方面电商具有依托大数据智能分析进行库存管理的优势。④从渗透率来看,电商依托社交媒体、KOL和平台广告进行病毒式营销,触及客户群体更广,渗透率最高;线下渠道中CS渠道近年来采取“比百货专柜更平民,比超市卖场更专业”的策略进行渠道下沉,吸引了更多年轻消费者。

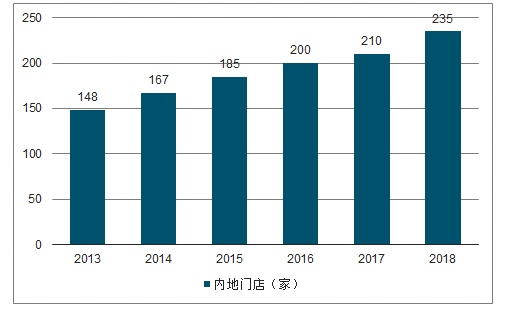

线下渠道市占率普遍降低,仅SCS渠道稳步提升。受电商渠道分流影响,传统渠道的商品销量明显下滑。据调查数据统计,2018年KA渠道、百货商店以及其他线下渠道市占同比降低1.1%/0.7%/1.9%,延续5年间下滑趋势。然而,CS渠道在同期实现3.56%的复合增长,成为近年来线下化妆品消费表现最好的渠道,。增长原因来源于CS渠道本身能够提供更专业、优质的服务,并且大批本土品牌借助CS渠道实现了广泛的地域分布和消费者覆盖。从店铺数量来看,以屈臣氏和丝芙兰为代表的CS渠道门店数量快速扩张。2018年屈臣氏的门店数增加至3608家,单店收入集中在1500-2000万元,丝芙兰门店数达到235家,单店收入约250万元,实现5年间门店数量翻倍。

2013-2018年屈臣氏门店数趋势

数据来源:公开资料整理

2013-2018年丝芙兰5年间门店数量趋势

数据来源:公开资料整理

2010-2018年,电商渠道在化妆品行业的市占率从2.6%提升至27.4%,复合增长率39.99%,销售量超过KA渠道成为全渠道第一。除此之外,电商的渗透率也不断提升。据中国信息通信研究院报告,2018年我国电商渗透率排名全球首位,较第二名的韩国高出6.4%,预计未来还有增长空间。在这种背景下,国内外品牌纷纷看好线上渠道的战略地位。国际品牌方面,2019年以来包括OMEGA、Valentino、ErmenegildoZegna、BottegaVeneta、StuartWeitzman、SergioRossi在内的多个品牌陆续开设了天猫官方旗舰店,截至目前共有80多个奢侈品品牌入驻天猫奢侈品专享平台LuxuryPavilion,双方合作进一步深化。同时,本土品牌也不断开拓线上渠道。

2017年,以御家汇和上海悦目为代表的国内品牌线上收入占比高达96%和84%,增速分别为44%和75%,线上销售成为本土品牌商的重要收入来源。

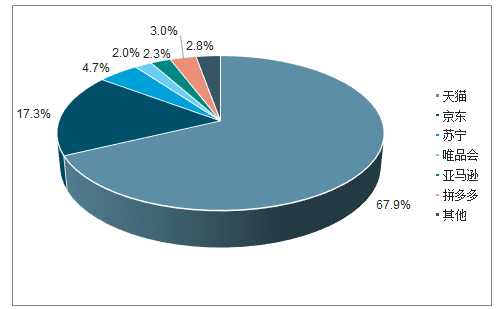

2018年双十一全网GMV为3143亿元,其中天猫销售额占比67.9%,在全网占据最大份额,超第二名京东50.6pct。除天猫、京东外,其他平台销售份额占比皆不到5%,行业龙头效应明显。拼多多自2015年上线以来高速增长,通过向市场投放高额补贴迅速抢占流量。2018双十一,拼多多实现约94亿元的GMV总量(占比3.3%),超越唯品会和亚马逊成全网第四。2019Q2拼多多财报披露的公司总收入/GMV分别为72.90/7091亿元,YOY分别为169%/171%,业绩增速亮眼。从活跃用户数来看,平台MAU排序为阿里(6.7亿)>拼多多(3.7亿)>京东(3.2亿),环比增长量为拼多多(7630万)>阿里(3200万)>京东(1080万),拼多多的活跃用户数量及增速皆超过京东,成行业最大黑马。此外,2018年11月拼多多APP的渗透率达到27.4%,同比增长68.5%,仅次于手机淘宝APP。

2018双十一全网销售份额占比

数据来源:公开资料整理

拼多多超高速增长,同期总收入和GMV总量翻倍

数据来源:公开资料整理

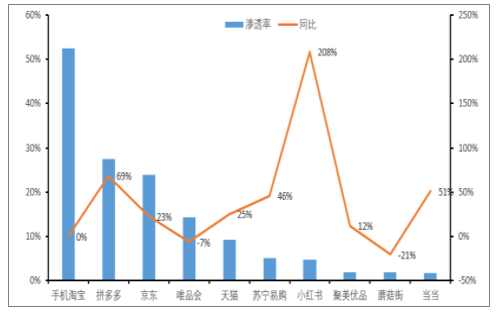

2019年11月份主要电商APP渗透率

数据来源:公开资料整理

2019年11月份主要电商APP月活跃用户数(MAU)

数据来源:公开资料整理

电商平台为了市场份额纷纷加入流量争夺战。天猫布局较早,目前淘宝直播在电商带货领域占据优势,抖音2019年双十一的主要活动也在为天猫导流。京东在APP内上线自家的京东直播入口,在各大短视频平台上线“京品推荐官”项目抢夺流量。快手利用自身作为流量入口的优势打造自己的电商平台。随着这一轮线上营销方式的迭代,预计未来各大平台对流量入口的竞争会更加激烈。此外,拼多多、京东2019年双十一都推出了“百亿补贴”的活动,通过平台补贴的方式给出特定商品全网最低的补贴价,争夺存量流量。补贴竞争会为平台的份额扩张提供机会,但随着平台的发展,双十一成交额的上升,补贴的金额会逐步增加,在长期来看不具备持续性。经过测算,若补贴商品20%的原价,100亿补贴可以达到的成交额为400亿(原价500亿),若总成交额有70%的商品为补贴商品,那么总成交额可以达到571亿元(京东2018年双十一单日成交额约为550亿元),而以同样比例计算,2018年天猫双十一销售额(2135亿元)需要的补贴将达到300亿元,补贴数额巨大。天猫(淘宝)也曾推出过“主会场全场五折”等补贴价格的活动,但随着平台发展逐渐取消,取而代之的是凭借阿里系自身优势对商家的资金和流量支持。

天猫“双十一”流量支持包括五大板块

支持板块 | 流量接口 |

天猫 | 手机天猫:开屏、焦点图、搜索、猜你喜欢、push;天猫PC:顶通、焦点图、导航、楼层;短信、站 内信等资源。 |

阿里集团 | 手机淘宝、淘宝PC、支付宝、优酷、UC浏览器、高德、闲鱼、飞猪、饿了么、口碑、书旗、大麦、淘 票票、钉钉、虾米、盒马、菜鸟裹裹等资源。 |

外部媒体 | 门户网站、垂直类网站、新闻资讯、视频网站、网址导航、搜索引擎、导购媒体、社交渠道、浏览器 等各类资源。 |

线下媒体 | 覆盖一二线20城、三线及以下77城主要城市地铁、候车亭、楼宇、影院等媒体;全球7大洲地标。 |

电视广告资源 | 覆盖央视、五大卫视、下沉77城市级地方电视台。 |

数据来源:公开资料整理

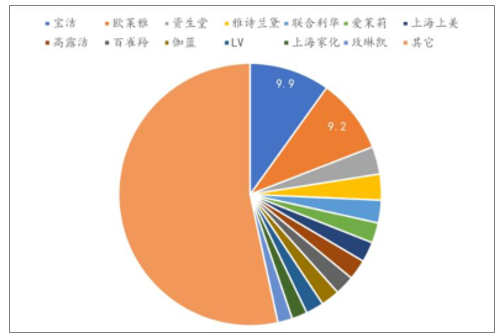

我国香化行业发展阶段仍处于快速成长期,化妆品消费增长的驱动力主要来自于核心消费人群的扩容和人均消费额的提高,化妆品限额以上零售额2009-2018年复合增长率为15%。2018年中国化妆品市场Top4公司市场占有率为25.7%,Top15公司的市场占有率约为50%,市场集中度较低。国内外企业差异化竞争,高端市场中,国际品牌凭借品牌优势、产品质量以及成熟的渠道铺设等优势使得高端领域中2018年Top10品牌中有9个是国际品牌,合计市占率为13.5%;而在大众市场,本土品牌凭借渠道下沉、碎片化营销和产品创新速度等优势充分迎合消费者需求和购买方式的转变,大众线Top10品牌中有6个国货品牌,合计市占率为15.7%。

中国化妆品市场从2000年开始进入快速成长期

数据来源:公开资料整理

2018年化妆品类公司中国市场占有率(%)

数据来源:公开资料整理

化妆品行业各公司的销售渠道主要为线下与线上相结合的模式。传统线下实体方面,各品牌依据产品定位划分线下渠道,高端市场产品主要通过高档百货专柜销售,中端市场产品主要通过专业连锁店、购物中心、单品牌店等渠道销售,大众产品则主要通过百货商店、超市、专营店等渠道销售,实现渠道下沉。而在新兴线上电商方面主要分为直营和经销,销售平台包括天猫、淘宝、唯品会、京东、苏宁易购、聚美优品、拼多多等。国际品牌产品定位较高,线下渠道完善,早期对电商渠道的积极性并不高,而本土品牌则通过线上渠道实现加速发展,目前本土品牌的线上收入占比高于国际品牌线上收入占比,御家汇、珀莱雅、上海家化等本土品牌线上收入占比为95.96%/43.57%/22.46%,国际品牌中资生堂、爱茉莉等日韩企业线上收入占比为23.00%/20.00%,欧莱雅、雅诗兰黛等欧美企业线上收入占比为11.00%/11.00%。从增速来看,无论是本土品牌还是国际品牌在线上销售渠道都实现了较快增长。2015-2018年,欧莱雅线上销售持续保持30%以上的年增长率,2019年上半年,欧莱雅线上销售达到19.55亿欧元,同比增长48.5%。雅诗兰黛2017年线上销售保持33.00%的增长率。珀莱雅2014-2018年公司线上销售复合增速29.13%,2019年上半年,珀莱雅线上销售总额达到6.11亿元,同比增长48.08%。上海家化2015-2018年线上销售年均复合增长率为42.24%,2019年上半年同比增长31.00%,线上营收额达到8.83亿元。

香化集团产品线众多,形成自身的产品矩阵,针对不同档次的产品有不同的定价策略。对高端产品,主要采用撇脂定价法,在产品生命周期的早期保证较高的利润;对中端产品,主要根据其品类采用品类适宜定价法;对低端大众化产品,采用快速渗透定价法,快速赢得市场份额,扩大影响力。以欧莱雅集团旗下主要品牌为例,兰蔻菁纯眼霜零售价1080元,赫莲娜绿宝瓶精华露零售价980元,远超其生产成本,是典型的撇脂定价策略;巴黎欧莱雅、理肤泉等品牌根据其品类的不同大部分产品定价在100-500元之间;而美宝莲、美即等作为其大众品牌,主力销售单品零售价大都在200元以下,采用渗透定价策略争夺市场占有率。在多样化的定价策略上,品牌商在做双十一促销活动时需要考虑到集团的整体战略,降价打折可能会影响到集团产品矩阵的稳定。高端品牌打折促销会影响其利润以及损害其品牌价值。

在需求快速成长的香化行业,长期打折促销并不是大型香化集团的最优定价策略。此外,虽然线上渠道营收占比逐步提升,但对国际香化品牌商来说,线下渠道依然占到绝对大头,品牌商对渠道间利益的平衡也决定了双十一的打折促销不会持续。

相关报告:智研咨询发布的《2019-2025年中国电商行业运营态势及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告

《2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告》共十一章,包含食品企业电商发展路径及构建策略,食品行业电商风险控制与投资建议,2023年度中国电子商务用户体验与投诉监测报告等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。