1、行业增长情况:Q3营收平稳,业绩提速

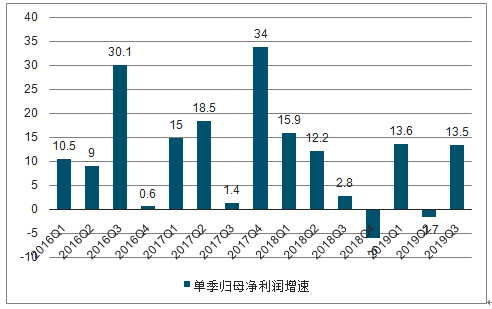

2019年前三季度建筑行业上市公司实现营业收入38066亿元,同比增长16.0%,增速较18年同期增速提升6.4pct。2019Q1/Q2/Q3收入分别增长13.5%/17.8%/16.1%,19Q3单季增速有所回落但仍维持近年较高水平。今年以来建筑板块营收增速快于去年同期,主要系融资及政策环境有所改善,但三季度较上半年并未实现显著加速,预计主要因隐性债务监管仍严、专项债做资本金等新政还未发挥明显效果。2019Q1-Q3建筑上市公司整体归母净利润同比增长7.2%,增速同比下降3.8个pct,其中Q1/Q2/Q3分别增长13.6%/-1.7%/13.5%,Q3业绩环比大幅加速,主要系行业费用率下降,园林等受困企业下滑/亏损幅度收窄,以及中国建筑等公司少数股东损益影响较小所致。各细分行业继续呈现出强弱明显分化的格局,龙头公司/央企普遍实现较好增长,但多数行业内中小公司/民企业绩放缓或下滑,行业呈现向龙头集中趋势。

建筑板块季度收入及同比增速(单位:亿元)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国建筑行业市场运营方式及投资前景研究报告》

建筑板块单季度归母净利润增速(%)

数据来源:公共资料整理

2、行业盈利能力:毛利率小幅提升,费用率下降,ROE有所下滑

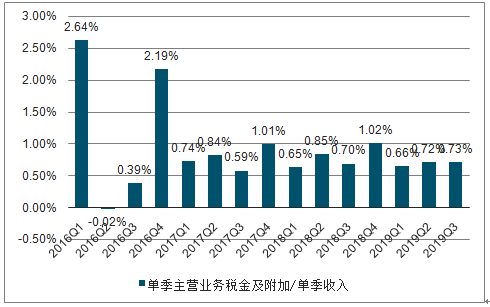

2019年Q3建筑板块毛利率11.42%,较Q2小幅提升0.03个pct,延续Q2的提升趋势,较去年同期提升0.07个pct。若考虑税金影响后,可比毛利率(1-(税金+成本)/收入)较Q2提升0.03个pct,较去年同期下滑0.02个pct。毛利率同比提升主要因去年Q3毛利率基数较低,但2019年以来建筑公司低毛利率的房建业务占比普遍有所提升,高毛利率的PPP业务进一步收缩,因此整体毛利率水平仍不如去年水平。

建筑板块单季毛利率(%)

数据来源:公共资料整理

建筑板块单季税金及附加占收入比

数据来源:公共资料整理

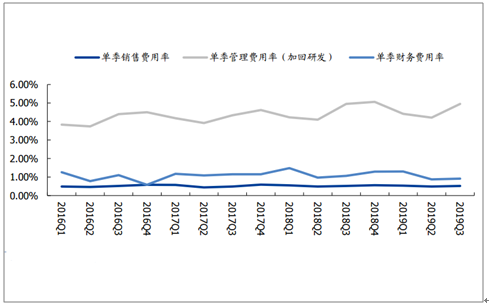

板块期间费用率下降,主要系财务费用率下降带动。上市建筑企业2019年Q1-Q3/Q3单季期间费用率分别为6.05%/6.38%,同比变化-0.05/-0.15个pct。其中2019Q1-Q3/Q3销售费用率均为0.52%,同比均持平;管理费用率(含研发费用率)分别为4.52%/4.95%,同比变化+0.09/+0个pct;财务费用率分别为1.01%/0.92%,同比变化-0.14/-0.15个pct。今年Q3建筑板块费用率与去年相比有所下降,主要因财务费用率下降幅度较大,预计主要运用在于2019年以来国内信用环境较去年同期有所改善,同时二季度人民币贬值也带来部分汇兑收益。

建筑板块单季三费

数据来源:公共资料整理

建筑板块历年前三季度三费

数据来源:公共资料整理

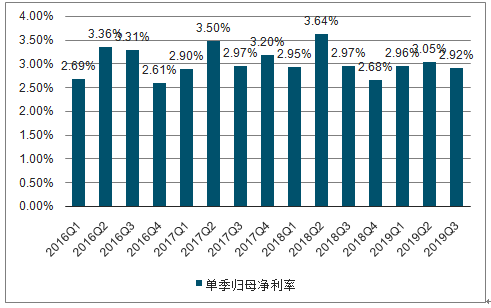

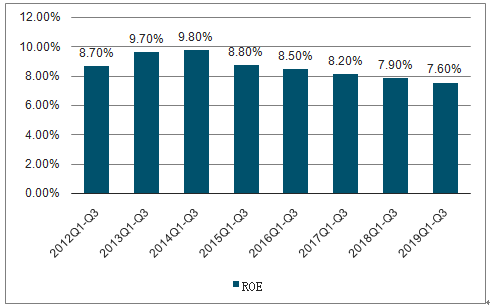

归母净利率与去年同期基本持平,ROE同比有所下滑。2019年Q1-Q3/Q3单季上市建筑企业归母净利率分别为2.98%/2.92%,Q1-Q3在去年同期基数较高背景下归母净利率有所下滑,而Q3单季则同比基本持平。ROE同比有所下滑,2019年Q1-3板块ROE同比降低0.3个pct至7.6%,权益乘数与总资产周转率总体保持平稳,销售净利率下行致ROE小幅下降

建筑板块单季归母净利率

数据来源:公共资料整理

建筑板块历年前三季度ROE

数据来源:公共资料整理

3、行业负债及营运能力:资产负债率同比持续下降,应收账款周转率明显改善

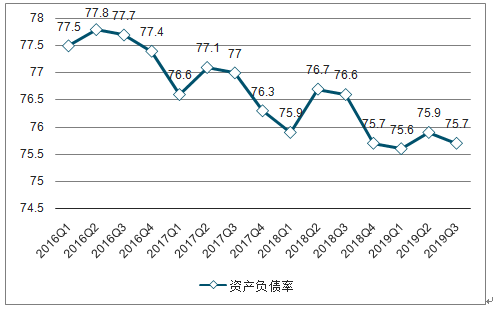

上市建筑企业整体负债率自2014年起持续下降,截至2019年三季度末整体资产负债率为75.7%,较2018年同期下降0.9个pct,较2019年Q2末低0.2个pct。需要指出的是,近年来,建筑央企、国企在负债率考核约束下,在上市公司和子公司层面加大了“类权益融资”力度,包括永续债、优先股等,这对于降低表观负债率起到了较大作用,但同时可能使得企业承担了更高的融资成本。预计行业资产负债率仍将处于下降通道中

建筑板块季度资产负债率变化(%)

数据来源:公共资料整理

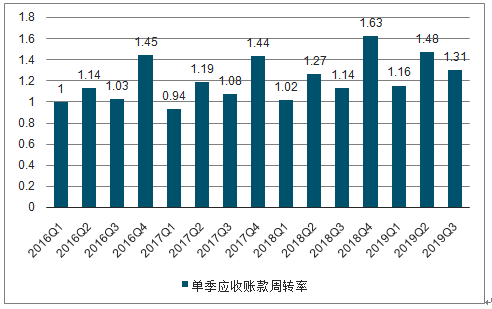

Q3存货周转率略有提升,应收账款周转率明显改善。建筑企业的资产周转率存在明显的季度波动周期,2019年Q3存货周转率0.48,与去年同期略升0.02;应收账款周转率1.31,较去年同期上升0.17,明显改善。在经济面临下行压力背景下,上市建筑企业普遍加大应收款的催收力度,提升周转率,减少经营风险。

建筑板块单季存货周转率

数据来源:公共资料整理

建筑板块单季应收账款周转率

数据来源:公共资料整理

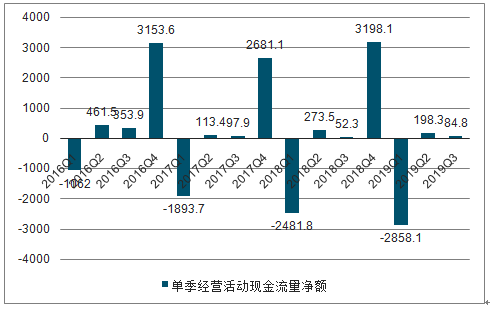

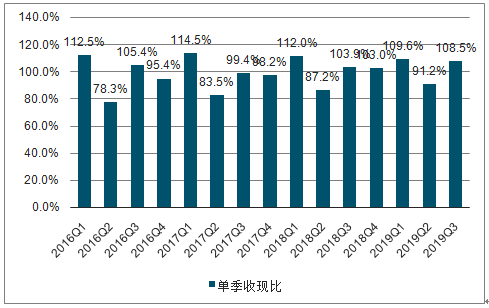

4、行业现金流情况:Q3现金流入小幅改善,收付现比均提高

建筑企业经营性现金流量净额指标亦具有较强季节性,2019年Q3上市建筑公司实现经营性现金流量净额84.8亿元,较去年Q3流入小幅提升32.5亿元。Q3经营性现金流与单季归母净利润的比值为22.2%,较去年Q3提升6.6个pct。2019年Q3上市建筑公司收现比为108.5%,较去年同期上升了4.6个pct,回款健康,但同时付现比亦有提高,2019年Q3建筑公司付现比为117.5%,较去年Q3上升8.2个pct,付现比提升幅度相对更大。总体来看,收款和现金流季节性变化整体平稳。

建筑板块单季经营性现金流量净额(亿元)

数据来源:公共资料整理

建筑板块单季经营性现金流量净额/归母净利润

数据来源:公共资料整理

单季收现比

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建筑行业竞争战略分析及市场需求预测报告

《2024-2030年中国建筑行业竞争战略分析及市场需求预测报告》共十五章,包括中国建筑业发展存在的问题及对策,2024-2030年中国建筑业发展前景及趋势,2024-2030年中国建筑业投资策略探讨等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。