一、监管政策趋于完善,加速在线教育产业链布局

目前我国教育市场按照学生年龄段和产业模式主要分为幼儿教育、K12教育、学历教育、职业教育、留学教育和在线教育等细分领域。我国人口结构的年轻化和国民在教育方面投入比例的持续提高,使得教育市场保持了较高的增速。2018年幼儿教育市场规模突破2300亿元,K12教育市场规模突破8000亿元;在线教育和职业教育则处在国家政策和技术发展的双重红利期,成为了新的增长点,在2018年分别达到了3000亿元和7000亿元;而受“一带一路”和“加快建设国际化人才高地”等倡议和路线的促进,2018年我国留学生人数也突破了63万。

体量如此巨大且保持高速增长的的教育市场,同时面临着线上教育的崛起和线上、线下教育壁垒逐渐消融的市场格局,支付作为资金流转的载体和服务O2O的必要基础,在面临技术和市场挑战的同时也迎来了巨大的机遇。

中国教育行业产业图谱

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国教育行业市场消费调查及发展前景分析报告》

随着二胎政策放开,中国人口数量及结构有所调整;国民可支配收入逐渐提高,国内市场消费升级,教育消费在中国家庭消费支出的比重越来越大,中国教育市场也保持着良好的发展态势。2018年,中国教育市场规模体量约为2.68万亿元,复合增速约为12%,保守估计这个数据在2019年会突破3万亿大关。

政策方面,据财政部披露的2018年中央财政预算显示,2018年教育支出预算为1,711.22亿元,比2017年增加105.01亿元,增幅为6.5%。此外,国家近几年连续出台教育类政策和指导意见,大力推进教育公平和产教融合,构建规范的培训课程体系,鼓励在线教育和职业教育的共同良性发展。

资本环境方面,截至2018年4月教育一级市场投资共1943起;其中2018年前4个月合计128起并购,同比增长80%,反映出一级市场教育投资持续回暖的态势。另外,在线教育行业头部企业发生多起大额融资,备受资本青睐。

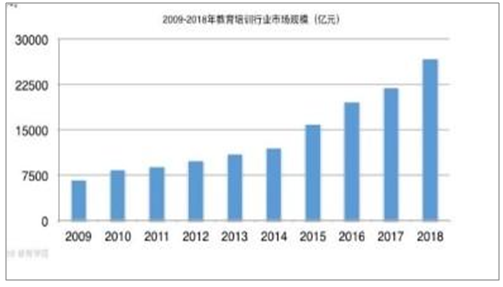

2009-2018年中国教育培训行业市场规模走势

数据来源:公开资料整理

监管政策趋于完善,加速在线教育产业链布局

我国的在线教育行业经历了十余年的发展,先后经历了数字化教育、互联网+教育、移动+教育、智能+教育等发展阶段。近几年,在技术、市场与政策的共同推进下,中国在线教育市场愈发活跃。中国在线教育行业飞快发展,据有关数据表明,中国在线教育行业市场规模到2019年预计将超过3000亿元。

资本市场,在线教育2019高调开年,加上“互联网+教育”这一概念在政府工作报告中首次提及,政策利好下,一大批资本“抢筹”在线教育。据不完全统计,在2019年1—4月,共有晓羊教育、菠萝在线、新东方在线、火花思维、芥末留学、羊驼教育、悉之教育、北极星教育、麦禾教育、iTutorGroup麦奇数位、掌门1对1、掌门新锐、和码编程、DaDa(哒哒英语)等47家在线教育平台得到融资,部分披露金额,总额超过60亿元人民币。

去年8月,国务院办公厅印发《关于规范校外培训机构发展的意见》,对于在线教育机构的师资力量形成了严峻的考验。资本的大额注入对于各机构持续拓宽业务范围和打造特色业务提供了足够充裕的资金基础,虽然大部分融资要用来进行持续的营销和获客,短时间内难以大规模盈利,但目前在线教育行业基本形成了稳定的“技术支持”、“内容供应”、“平台”和“分发推广”的产业结构,且用户规模和市场体量稳定快速增长,后期前景看好。

产教融合构建新时代职业教育体系,职业教育已成为仅次于K12教育的第二大教育细分市场。

《国务院关于印发国家职业教育改革实施方案的通知》于2019年2月发布。方案提出,要将职业教育摆在教育改革创新和经济社会发展中更突出的位置,职业教育要以促进就业和适应产业发展需求为导向,建立产教融合、校企合作的人才培养模式,大力培养高素质的劳动者和支撑中国制造、中国创造的技术技能人才队伍,加快构建现代职业教育和培训体系,促进职业教育与产业、学校与企业、课程设置与职业岗位、教学内容与职业标准紧密衔接。

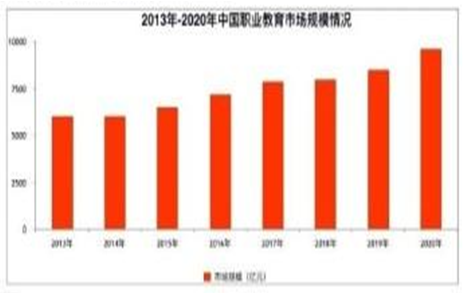

实施方案发布几个月来,教育部会同中宣部、国家发改委、财政部、人社部等10多个部门,就高职扩招百万、启动中国特色高水平高职学校和专业建设、1+X证书制度试点、大规模职业技能提升行动、产教融合型企业、职业教育活动周等出台了十余个政策文件,集中释放了一批含金量高的政策红利,为职业教育市场注入了新的活力。受益于国家政策、互联网技术发展推动和人才市场的刚性需求,职业教育已成为仅次于K12教育的第二大教育细分市场,2013年至2017年的年复合增长率为6.3%,预计于2022年将达到10623亿元。

2013-2020年中国职业教育市场规模走势

数据来源:公开资料整理

二、新三板深化改革开启,教育板块蕴藏哪些机会?

2019年三季报披露完毕,根据股转要求,其中创新层公司需要披露三季报、基础层公司无该要求。截止2019年10月31日,新三板教育行业中共计15家创新层公司披露三季报,将聚焦这15家公司,剖析其中蕴藏的投资机会。其中结论如下:

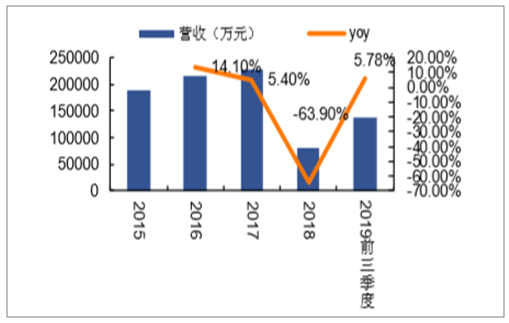

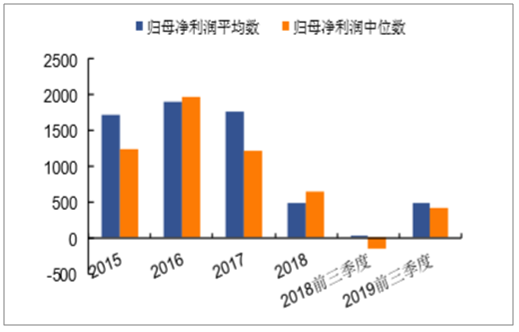

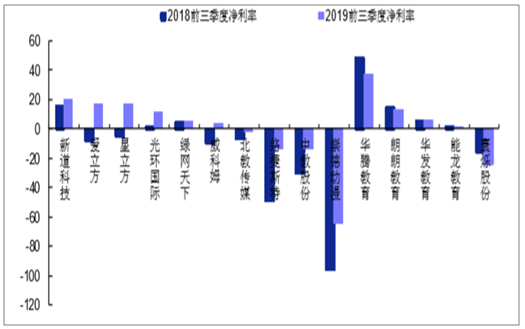

15家新三板创新层教育公司2019年前三季度出现业绩好转迹象,营收实现5.78%增速、2019前三季度归母净利润增速达4776.83%。其中净利润的快速增长主要系部分公司亏损收窄以及部分公司业绩提升带动所致。15家新三板教育公司前三季度业绩保持稳定增长,9家公司(占比60%)实现营收增长、6家公司归母净利润实现50%以上增速。头部公司以及负净利润公司占比提升,2019年三季报出现明显的改善趋势,2019前三季度收入、净利润平均数及中位数均上移。营收方面,2019前三季度平均数为9109.49万元(+5.78%),中位数为6963.69万元(+14.89%);归母净利润中,2019前三季度平均数为487.23万元(+4776.83%),中位数为420.76万元(2018年同期为-144.03万元)。10家公司净利率提升、10家公司期间费用率下降,光环国际、爱立方和星立方均为毛利率、净利率提升、费用率下降,盈利能力提升、控费能力明显。

新三板15家教育创新层公司财务指数

证券代码 | 证券简称 | 2019前三季度营收(万元) | yoy(%) | 2019前三季度归母净利润(万元) | yoy(%) | 市值(亿元) | pe(ttm) | 细分领域 |

833694.OC | 新道科技 | 11,649.15 | -17.54 | 2,308.40 | 3.13 | 6.85 | 7.61 | C端职业教育 |

836859.OC | 爱立方 | 12,137.40 | 140.22 | 2,063.56 | 592.41 | 1.76 | 3.87 | C端幼教园所及服务 |

834845.OC | 华腾教育 | 4,713.33 | -13.81 | 1,703.98 | -34.04 | 10.13 | 51.49 | B端教育信息化 |

834729.OC | 朗朗教育 | 12,593.27 | -21.65 | 1,608.56 | -31.90 | 1.80 | 10.15 | C端幼教园所及服务 |

838504.OC | 光环国际 | 13,051.87 | 30.72 | 1,466.96 | 507.39 | 1.40 | 7.51 | C端职业教育 |

831084.OC | 绿网天下 | 13,401.19 | -26.18 | 727.51 | -20.03 | 3.06 | 37.67 | C端在线教育 |

430375.OC | 星立方 | 3,993.92 | 42.91 | 669.31 | 564.71 | 0.75 | 4.10 | 端教育信息化 |

831601.OC | 威科姆 | 13,892.46 | 2.28 | 420.76 | 130.30 | 3.13 | -19.00 | B端教育信息化 |

833960.OC | 华发教育 | 4,979.92 | 7.16 | 288.29 | 12.50 | 1.72 | 6.67 | 端教育信息化 |

831529.OC | 能龙教育 | 5,096.43 | -15.91 | 64.74 | -37.26 | 1.66 | 118.51 | B端教育信息化 |

833355.OC | 崇德动漫 | 764.80 | 17.34 | -484.13 | 21.36 | 0.94 | -5.38 | C端幼教园所及服务 |

430176.OC | 中教股份 | 5,237.13 | 0.89 | -694.48 | 56.32 | 0.78 | -1.78 | B端教育信息化 |

834832.OC | 络捷斯特 | 6,963.69 | 58.41 | -819.01 | 60.39 | 0.67 | 8.85 | C端职业教育 |

831299.OC | 北教传媒 | 23,508.95 | 40.35 | -936.07 | 38.95 | 1.45 | -7.40 | 教育出版 |

832773.OC | 寰烁股份 | 4,658.85 | -25.36 | -1,079.93 | -33.25 | 2.03 | -18.45 | B端教育信息化 |

数据来源:公开资料整理

1、总量数据:部分公司业绩好转,2019前三季度归母净利润增速达4776.83%

15家新三板创新层教育公司2019年前三季度出现业绩好转迹象,营收实现5.78%增速、2019前三季度归母净利润增速达4776.83%。对于已经披露2019三季报的15家新三板教育公司进行梳理,其中2019年前三季度实现营收13.66亿元,同比增长5.78%,归母净利润7308.44万元,同比增长4776.83%。其中营收增速和归母净利润增速均是自2017年以来的好转,2017年以来教育公司出现盈利增长能力下降的趋势,从2019年前三季度来看,成长能力出现好转迹象。其中净利润的快速增长主要系部分公司亏损收窄以及部分公司业绩提升带动所致。

新三板15家教育创新层公司营收及增速(整体法)

数据来源:公开资料整理

新三板15家教育创新层公司归母净利润及增速(整体法)

数据来源:公开资料整理

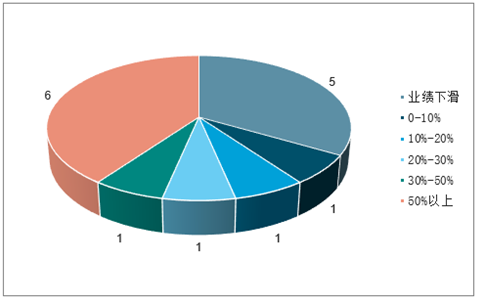

2、成长能力:60%公司实现营收增长,6家公司归母净利润增速超过50%

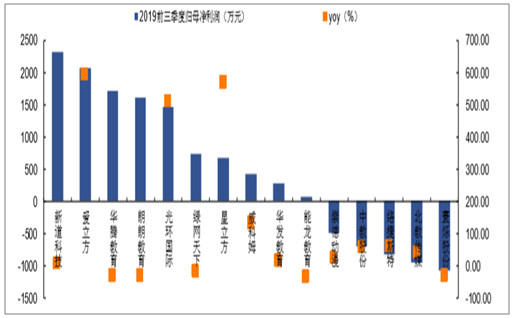

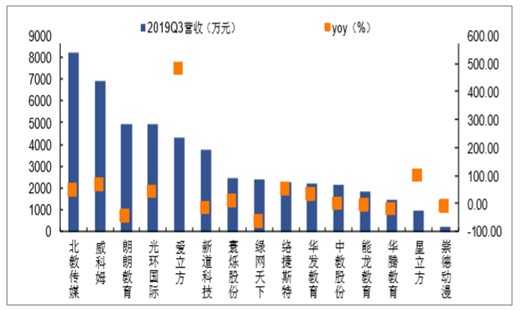

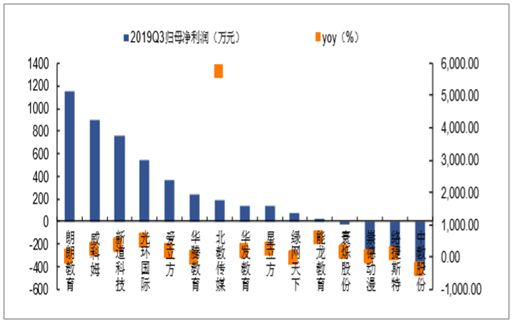

15家新三板教育公司前三季度业绩保持稳定增长,9家公司(占比60%)实现营收增长、6家公司归母净利润实现50%以上增速。纵观营收增速,其中9家公司营收保持正增长。净利润增速上,新道科技以2308.4万元位居归母净利润首位,爱立方(592.41%)、星立方(564.71%)、光环国际(507.39%)、威科姆(130.29%)、络捷斯特(60.39%)和中教股份(56.31%)6家公司归母净利润增速超过50%。

前三季度教育公司收入增速分布

数据来源:公开资料整理

前三季度教育公司归母净利润增速分布

数据来源:公开资料整理

15家教育公司2019前三季度平均收入9109.49万元,中位数6963.69万元,北教传媒位列首位。目前新三板创新层教育公司大部分公司规模较小,2019前三季度营收在2亿元以下。北教传媒以2.35亿元位居营收榜首(+40.35%),爱立方以140.22%增速位列营收增速榜首、体量为1.21亿元。

15家教育公司2019年前三季度收入增速情况

数据来源:公开资料整理

5家公司(占比33.33%)归母净利润为负值,新道科技归母净利润位居首位。仅有新道科技和爱立方归母净利润在2000万元以上,5家公司归母净利润为负值;从增长能力看10家公司实现正增长,规模均较小,这与教育公司2017年以来的优质公司摘牌潮有关,部分头部公司摘牌登陆其他资本市场。

5家教育公司2019年前三季度归母净利润增速情况

数据来源:公开资料整理

3、分布情况:头部公司以及负净利润公司占比提升,2019前三季度收入、净利润平均数及中位数均上移

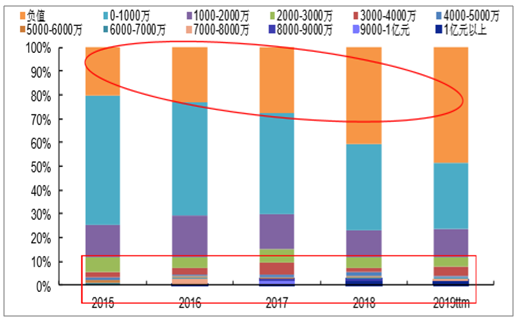

在2019年半年报梳理中对于全部151家新三板教育公司进行梳理,2015、2016、2017、2018和2019ttm归母净利润在4000万元以上的分别是5(占比3.31%)、7(占比4.64%)、7(占比为4.64%)、8(占比5.3%)和6(占比3.97%)。而净利润为负值的公司占比逐年提升,2019ttm为73家,占比上升至48.34%,新三板教育公司分布呈现出头部依旧、尾部增多。

新三板教育公司归母净利润分布情况

数据来源:公开资料整理

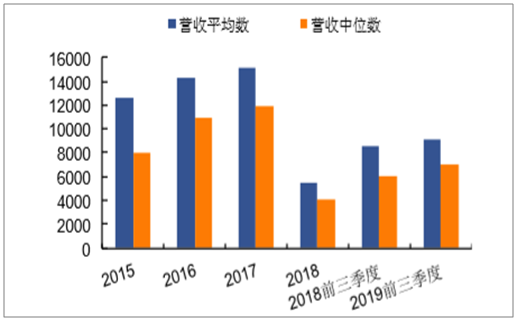

由于三季报仅有15创新层公司披露财报,对于这15家公司进行分析,其中2019年三季报出现明显的改善趋势,2019前三季度收入、净利润平均数及中位数均上移。营收方面,2019前三季度平均数为9109.49万元(+5.78%),中位数为6963.69万元(+14.89%);归母净利润中,2019前三季度平均数为487.23万元(+4776.83%),中位数为420.76万元(2018年同期为-144.03万元)。主要原因系1)爱立方归母净利润592.41%、增长明显,主要由于对于幼教市场的持续性开拓,公司在原有业务良好发展的情况下,利用现有资源开展了新的业务;2)部分公司转亏为盈,如威科姆2019年1-9月归属挂牌公司股东的净利润为420.76万元,去年同期为-1,388.73万元,同比增加130.30%,主要原因系各项费用减少导致利润增加所致。

新三板15家教育创新层公司营收平均数和中位数(万元)

数据来源:公开资料整理

新三板15家教育创新层公司归母净利润平均数和中位数(万元)

数据来源:公开资料整理

4、单季变化:业绩分化明显,10家公司归母净利润增速50%以上

从单三季度来看,15家教育公司2019年第三季度业绩分化明显,10家公司归母净利润在50%增速以上,其中5家公司负增长。从营收上看,7家公司出现营收下滑(占比约50%);从归母净利润上看,除去5家公司业绩下滑,剩余10家公司增速均在50%以上,其中包括威科姆(174.36%)、新道科技(327.38%)、光环国际(454.46%)、爱立方(132.69%)、北教传媒(5679.56%)、华发教育(151.89%)、星立方(194.98%)、能龙教育(566.84%)、寰烁股份(92.7799%)、络捷斯特(59.68%)。

15家教育公司2019年第三季度营收增速情况

数据来源:公开资料整理

15家教育公司2019年第三季度归母净利润增速情况

数据来源:公开资料整理

5、盈利能力:10家公司净利率改善,10家公司费用率下降10家公司净利率改善,10家公司费用率下降。

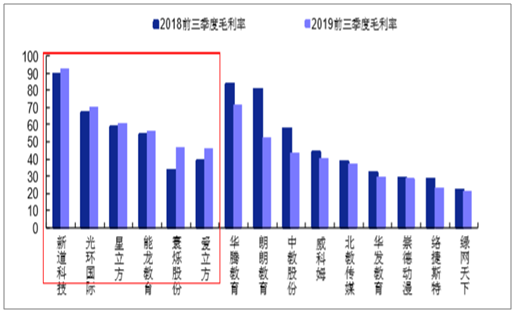

从盈利指标-毛利率和净利率看,9家公司毛利率相较于2018年同期下降,仅6家公司毛利率提升,其中新道科技以92.69%毛利率位居榜首,寰烁股份以13.288pct增长位列增长首位;纵观净利率指标,其中10家公司净利率同比提升,其中北教传媒、络捷斯特、中教股份、崇德动漫亏损区间缩小,新道科技以19.82净利率排名第一,爱立方(+25.296pcts)、星立方(+21.912pcts)、络捷斯特(+36.12pcts)、崇德动漫(+32.58pcts)净利率提升超过20pcts。

15家教育公司2019年前三季度毛利率情况(%)

数据来源:公开资料整理

15家教育公司2019年前三季度净利率情况(%)

数据来源:公开资料整理

从费用端看,10家公司期间费用率下降,光环国际、爱立方和星立方均为毛利率、净利率提升、费用率下降,盈利能力提升、控费能力明显。中教股份、络捷斯特、崇德动漫、星立方、朗朗教育、爱立方均下降20pcts以上。结合费用和盈利能力看,光环国际、爱立方和星立方均为毛利率、净利率提升、费用率下降,盈利能力提升、控费能力明显。

15家教育公司2019年前三季度期间费用率情况(%)

数据来源:公开资料整理

三、教育全市场关键数据追踪

1、板块数据(1028-1101)

本周上证综指上涨0.11%,成交额环比上涨30.02%;深证综指上涨0.28%,成交额环比上涨29.35%;沪深300指数上涨1.43%,成交额环比上涨28.29%;中小板指数上涨0.88%,成交额环比上涨29.44%;创业板指数上涨0.70%,成交额环比上涨24.14%;教育指数上涨1.52%,成交额环比上涨46.04%;新三板做市指数上涨4.85%,成交额环比上涨150.64%。整体而言,本周各大盘指数均呈现不同程度的上涨趋势。

周涨跌幅与成交额环比情况

数据来源:公开资料整理

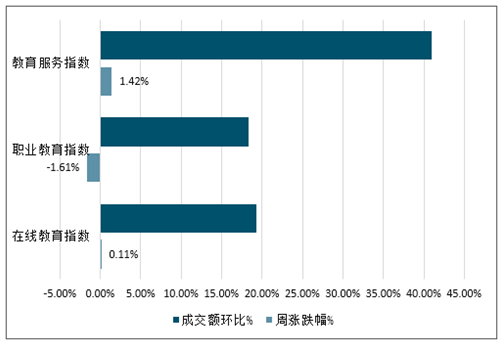

在具体指标中,教育服务指数上涨1.42%,成交额环比上涨40.97%;在线教育指数上涨0.11%,成交额环比上涨19.2%;职业教育指数下跌1.61%,成交额环比上涨18.3%。

教育其他指数

数据来源:公开资料整理

2、交易数据

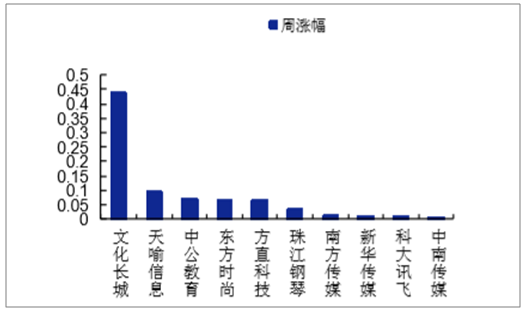

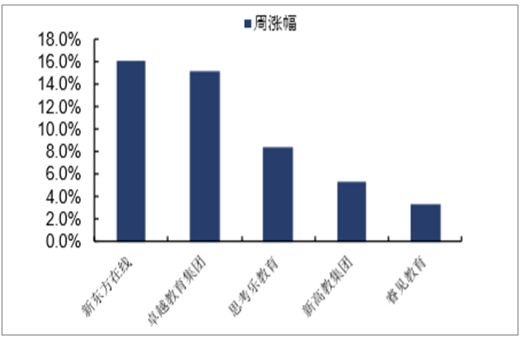

A股教育本周涨幅前十(1028-1101)

数据来源:公开资料整理

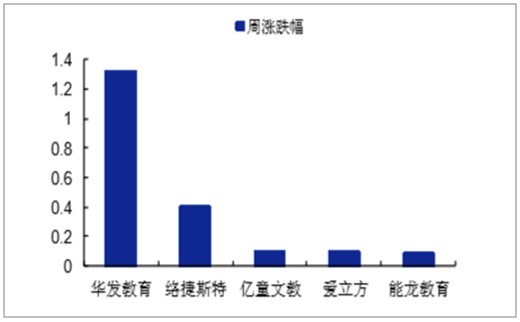

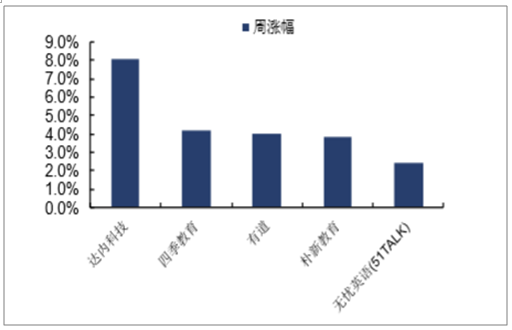

新三板教育做市公司本周涨幅排名(1028-1101)

数据来源:公开资料整理

港股教育本周涨幅前五(1028-1101)

数据来源:公开资料整理

美股教育本周涨幅前五(1028-1101)

数据来源:公开资料整理

四、教育行业趋势良好

目前,教育行业的发展仍处在上升期,内容优化、服务升级、技术迭代等驱动因素还将继续带来更多变化与机遇,为行业注入更多想象力。2019年已经过半,在整体创业环境不太好的情况下,教育行业早期和中后期融资的比例健康,教育行业趋势良好。但值得所有创业者注意的是,融资只是一种达到目的的手段,并不会帮助企业成功。企业家的首要任务依旧是打磨产品、沟通用户、构建壁垒。

1、融资数量:降至同期一半,总体回归理性

2014年在线教育市场集中爆发,依托互联网技术的发展,多种教育创新模式层出不穷。这一年也是教育投融资增速最快的一年,同比增速高达173%。高涨过后,往往要回归理性。根据统计,自2016年后,投融资交易数量开始下跌。实际上,单从增长速度来看,2014年后投融资增速已经开始逐年下滑。

2019年是教育行业投融资表现非常关键的一年。通过盘点教育行业2019年上半年(时间截止到6月15日)公开披露的融资事件,2019年上半年,全国教育行业共发生投融资数量182件,降至同期一半,行业总体回归理性。

2014-2019年全国教育行业投融资数量情况

数据来源:公开资料整理

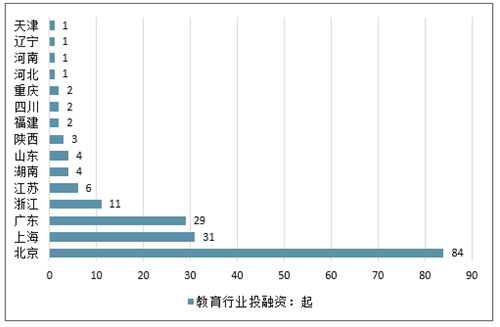

根据统计,在获得融资的企业地区分布上,北上广依旧数量最多。其中,北京共计84起,是上海的2.7倍。在北京的84起交易中,上亿元融资交易占11起。将一线城市融资轮次分布情况进行对比,早期融资(天使、种子)北京占18%,广东占45%,上海占16%。中后期(BCDE、战略融资)北京占25%,广东占26%,上海24%。一线城市集聚效应明显,北上广教育企业成熟度更高。

2014-2019年全国教育行业投融资地区分布情况

数据来源:公开资料整理

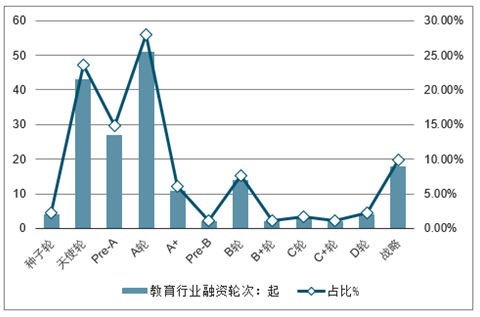

从融资轮次分布来看,A轮以前的融资数量达125起,早期融资交易占多数。其中,种子轮和天使轮阶段共47起。而B-E轮阶段的中后期融资数量共计28起。C轮以后投资数量走低,且集中在K12赛道,反映整个市场其它多个赛道并未成熟。

2019年上半年全国教育行业融资轮次分布情况

数据来源:公开资料整理

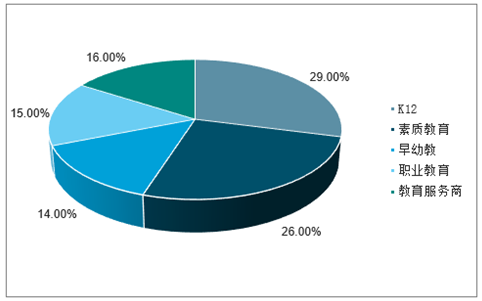

2、融资赛道:K12融资交易数量领跑

据统计,在上半年发生的182起融资事件中,K12赛道共计52起,素质教育47起,教育服务商29起,早幼教26起,职业教育28起。

面向K12阶段的素质教育和学科辅导等赛道投融资占比超过50%。无论是素质能力还是应试能力的提升,针对6-18岁孩子的教育投入比重依旧最大。

2019年上半年全国教育行业投融资赛道分布情况

数据来源:公开资料整理

紧追其后的是教育服务商赛道,一方面,新高考需求和教育信息化2.0政策的推动下,有关智慧校园、大数据服务的教育SaaS企业颇受关注;另一方面,在课外辅导机构受到管控和行业整体升级的大背景下,有关短视频制作、营销、管理培训等领域的toB服务类公司也开始兴起。

而素质教育整体融资情况与2018年相比有大幅下降,编程类企业融资交易显著减少,被看好的体育赛道融资表现不佳。早幼教方面,幼教平台、服务商以及托育机构为上半年赛道融资主力军。具体来看,每个细分赛道的情况各有千秋。

五、行业的潜在危机

今年起,职业教育、幼托等行业的政策利好不断。2月13日,国务院发布了《国家职业教育改革方案》,支持社会力量兴办职业教育培训。在政府工作报告中,又多次强调了对职业教育和幼托等领域的支持。同时,2019年中央财政教育支出安排超过1万亿元,占GDP比例继续保持在4%以上。

当然,虽然蕴含着诸多机会,也要注意到行业的潜在危机。

第一,政策密集的出台,行业野蛮生长的局面被叫停。先是在去年8月,在全国范围内对校外培训机构展开了大的排查,今年1月2日,教育类APP企业迎来最强监管。现在线上辅导机构也将被纳入监管范围。政府加强了对教育行业的监管,公司的发展要符合政策的要求。

第二,资本寒冬来临,行业洗牌加快。募资额的减少,资本更趋于谨慎,很多靠资本驱动增长的企业面临资金链断裂的危机,尤其是在线教育公司。在线教育行业目前普遍亏损,在外部资本减少,而内部造血能力不足的情况下,一旦资金链断裂,公司立即出现倒闭的风险。

在这样的新形势下,教育行业从业者感受到了前所未有的挑战和机遇。有人理解为新形势给人带来极大的不确定性和恐惧感,有人则认为,真正属于自己的机会来了,因为洗牌冲刷了一大批劣币退场。还有人很迷茫,他们知道这个行业机会很大,却不知道突破点在哪里。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国教育行业市场行情动态及投资潜力研究报告

《2024-2030年中国教育行业市场行情动态及投资潜力研究报告》共十三章,包含教育行业投资环境分析,教育行业投资机会与风险,教育行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。