一、供需不平衡下,IDC资产长期确定性受益

需求端,互联网流量继续高增长,IDC市场规模持续扩大。

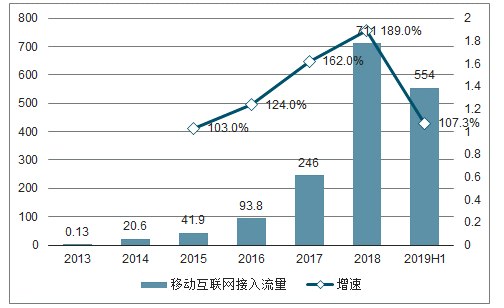

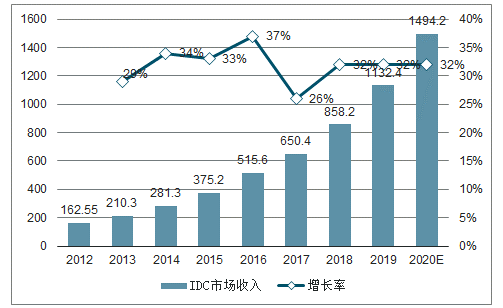

移动互联网接入流量继续呈高增长态势,即使2019年上半年以来增速有所放缓,依旧维持在100%以上的高水平。在此背景下,国内IDC市场规模持续扩大,增速一直维持在30%上下的水平。预测随着5G带来的VR/AR、物联网、大数据等进一步的发展,未来的IDC市场规模增速依然可以达到30%以上,是长期稳定增速的行业。

移动互联网接入流量及增速

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国能源互联网行业市场全景调查及投资价值预测报告》

中国IDC市场规模(亿元)

数据来源:公开资料整理

供给端,政策限制叠加技术升级,IDC机房数逐步减少。

一方面,政策层面加强了对数据中心能耗的管理,数据中心绿色环保水平较高、功率密度较高的IDC服务商更有可能获得新增电力指标,PUE难以提升的小微数据中心面临改造甚至清理。

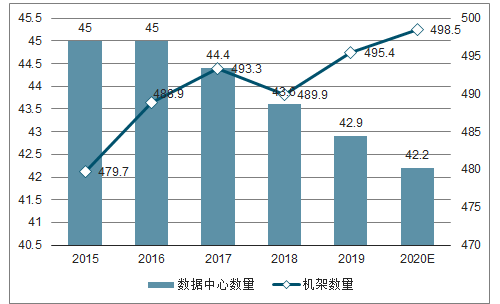

另一方面,集约化、规模化驱使下,数据中心数量减量体增。从2017年开始,全球数据中心数量开始缩减,大型、超大型数据中心仍快速增长,但小/微型数据中心大幅减少。且单机架功率快速提升。2017年,67%的机柜密度低于6千瓦(KW),只有9%的单机柜密度达到10千瓦以上。而2018年,已经有69%的机柜密度达到了10千瓦以上。

国内情况符合全球趋势,2018年底,国内整体IDC机柜数约210万,与2017年相比,整体增速约26%,大型和超大型数据中心增速超过40%,中小型增速较慢。

2015-2020全球数据中心和机架数量统计及预测

数据来源:公开资料整理

二、互联网进入下半场,相应IDC客户数增长缓慢

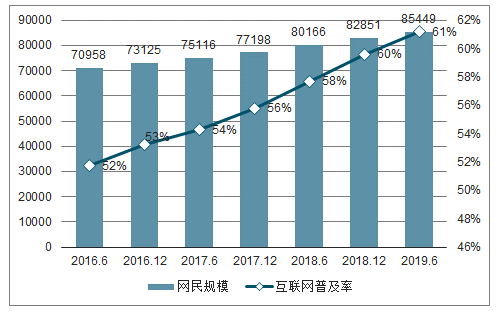

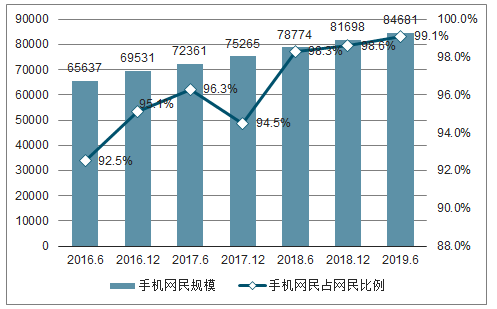

所谓互联网进入下半场,主要指上网人数、人均上网时间等人口红利的消失。截止2019年6月,我国网民数量已达到8.54亿人,网络普及率达到60%以上,随着农村地区网络普及率的提升,这一数字还有一定的上升空间,但增速将大幅放缓。而在现有网民中,99%以上都可以通过手机上网,意味着移动互联网人口红利逐步消失,后续增幅将和总体网络普及率的提升速度一致,进入低速区间。

网民规模和互联网普及率

数据来源:公开资料整理

手机网民规模及其占网民比例

数据来源:公开资料整理

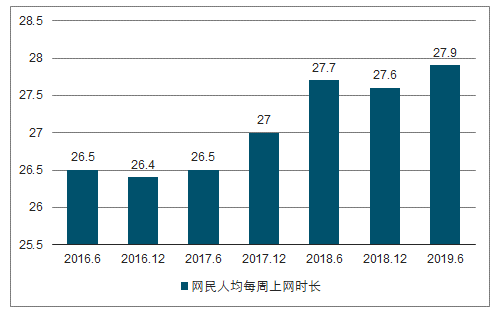

而从上网时间看,网民的上网时间早已进入饱和状态,人均每周上网时长维持在27小时上下。

网民人均每周上网时间

数据来源:公开资料整理

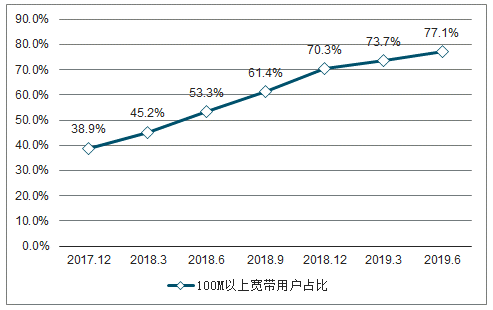

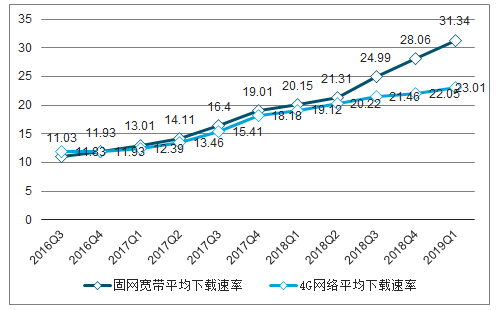

在上网人数和时长都增长缓慢的情况下,流量却快速增长,主要得益于上网速率的大幅提升。截止2019年6月,我国100M以上宽带接入用户总数占总用户数的比例达到了77.10%,20M/50M宽带向100M宽带升级的过程基本完成,下一步将向200M/300M甚至1000M升级,在此带动下,固网上网速率近三年来大幅提高,2019年一季度平均可用下载速率为31.34Mbit/s,同比增长55.5%;移动网络方面,在“提速降费”的总政策思想下,4G网络平均下载速率亦大幅提升,2019年Q1下载速率达到23.01Mbit/s,同比增长20.4%。

100M以上宽带用户占比

数据来源:公开资料整理

固网宽带和4G网络平均下载速率(Mbit/s)

数据来源:公开资料整理

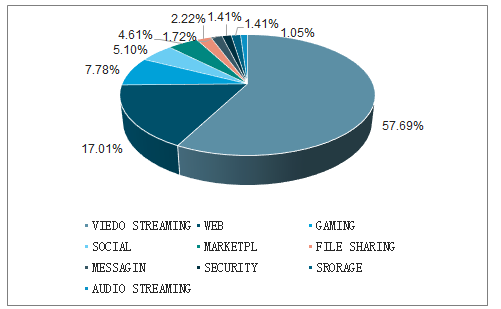

下载速率的提升,主要用以支持视频类应用的使用体验提升,使用的APP总数并未大幅增长。下载速率的提升所带来消耗流量的增加,主要用在了即时通信、在线视频、网络直播、短视频等视频类应用上。以在线视频为例,近几年迅速完成了360P、720P向1080P清晰度的提升,未来向4K、VR/AR继续升级,成为流量消耗的主要方向。视频流占据了流量消耗的57.69%的比例。

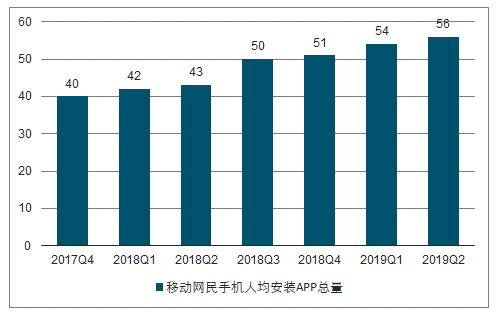

但目前用户的使用习惯基本固化,人均下载使用的APP数量增长非常缓慢。2019Q2人均手机安装APP数量为56个,目前处于缓慢增长阶段。

全球应用流量占用比例

数据来源:公开资料整理

移动网民手机人均安装APP总量

数据来源:公开资料整理

三、云计算将成为IDC需求核心驱动力,阿里云成超级客户

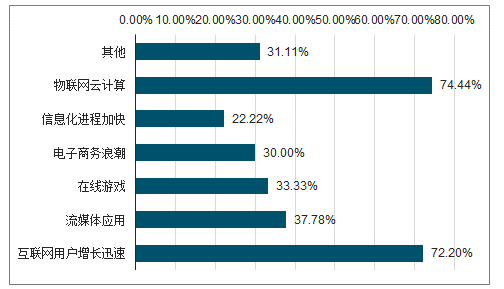

云计算将成为数据中心的核心驱动因素。2012年中国数据中心产业发展联盟曾做过一份调查统计,探究中国IDC市场的驱动因素。其中,互联网用户数增长迅速和物联网云计算的发展成为量大核心驱动。根据之前的分析,人口红利和流媒体的发展支撑了过去几年IDC的主要需求,而被大家给予较多期望的物联网和云计算相应的需求还没有完全释放,认为其将成为接下来行业需求的主要动能。

数据中心需求驱动力调查

数据来源:公开资料整理

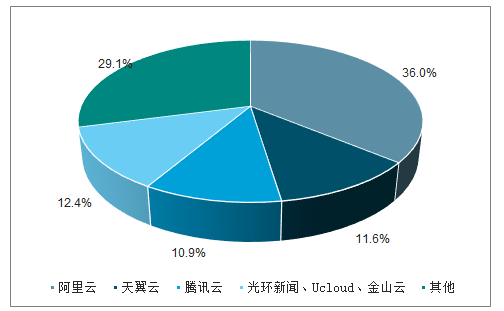

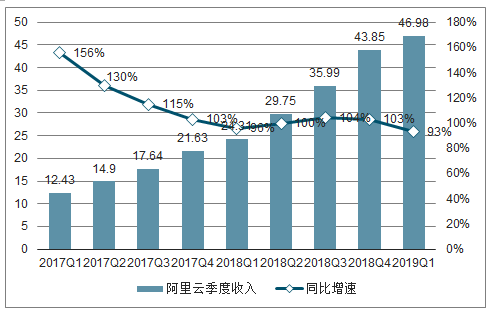

阿里云是国内公有云绝对龙头,成为IDC超级客户。国内公有云市场整体增速虽然只有不到30%,但阿里云超越行业增速,连续13个季度规模翻倍,截止2018年底,其国内市占率36%,全球排名第三,并有望进一步提高。

2018年公有云市场份额

数据来源:公开资料整理

阿里云季度收入及同比增速

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国互联网行业市场竞争态势及投资机会分析报告

《2024-2030年中国互联网行业市场竞争态势及投资机会分析报告》共十三章,包含互联网行业投资环境分析,互联网行业投资机会与风险,互联网行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。