一、中国天然气产业现状分析

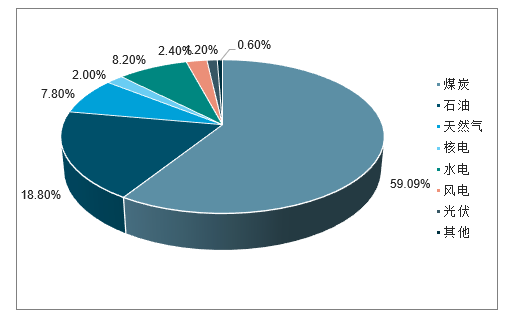

目前,我国一次能源消费中仍以煤炭为主,而天然气仅作为边缘能源或过度能源进行使用。2018年我国天然气消费总量占一次能源消费量的比重只有7.8%,远低于煤炭59.0%的占比。

2018年中国能源消费结构情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国天然气行业市场供需预测及发展前景预测报告》

从过去几年天然气行业的发展历程来看,2013年之前由于受到价格管制的影响,天然气相比于可替代能源具有一定的经济性,再加上本身基数较低,2013年之前我国天然气消费量增速始终维持在10-20%的水平。2014年存量气价格上调之后,天然气相比于其他可替代能源的经济性优势减弱,行业整体发展速度明显放缓,消费量增速回。

近年来过高的煤炭消费量导致环境污染日益严重,使用天然气等清洁能源逐步代替煤炭是改善环境质量的有力举措之一。进入2017年之后,受到自上而下“煤改气”政策的推动,我国天然气消费量大幅增长,2018年更是达到了2803亿方,同比增长18.12%,因此可以说2017年是我国天然气行业迎来拐点的重要一年。随着“煤改气”政策的深入推进,天然气的消费量仍将持续高速增长。

2013-2019年中国天然气消费量及同比增长走势

数据来源:公开资料整理

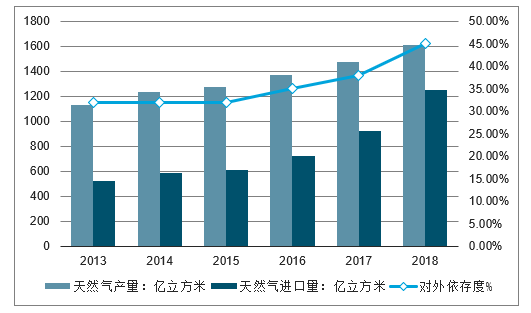

我国天然气供给主要由国产气和进口气两大部分组成,但是近几年由于国产气增量有限,导致下游消费量的爆发只能靠进口来进行弥补。

2018年我国天然气产量1610亿立方米,同比增长7.5%,同期我国天然气消费量2803亿立方米,同比增长18.1%,消费量增速显著高于产量增速,自产气满足消费量的比例由2014年的69%下降至2018年的57%。

2018年,随着中国油气消费继续快速增长,国内石油和天然气对外依存度快速攀升。继2017年成为世界最大原油进口国之后,中国去年又超过日本成为世界最大的天然气进口国。天然气对外依存度进一步攀升至45.3%。

2013-2018年中国天然气产量、进口量及对外依存度情况

数据来源:公开资料整理

天然气供需错位,提高中游运输能力成关键

我国天然气上游气源包括国产气和进口气,2018年,国产气占总供给比重为57.1%,进口气占比42.9%。

国产气方面,我国国内的天然气气田主要分布在中西部,探明的储量集中在10个大型盆地,分别为渤海湾、四川、松辽、准噶尔、莺歌海-琼东南、柴达木、吐-哈、塔里木、渤海、鄂尔多斯。其中以新疆的塔里木盆地和四川盆地资源最为丰富,资源占比超过40%。

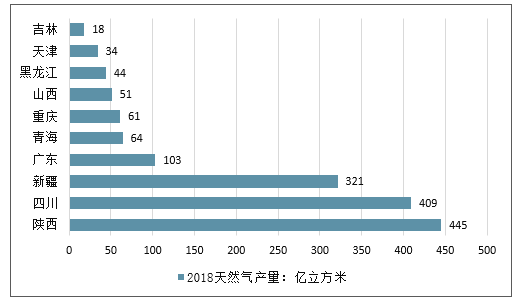

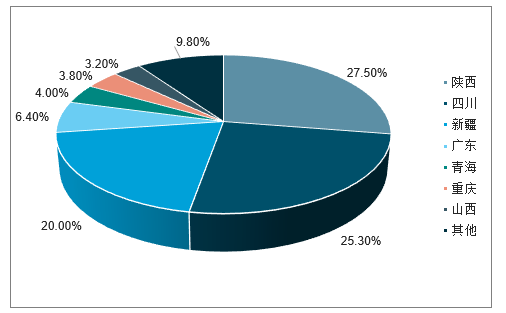

2018年我国天然气产量共实现1610亿方,其中陕西省、四川省、新疆地区产量分别为445亿方、409亿方、321亿方,分别占比27.6%、25.4%、20.0%。

2018年我国部分地区天然气产量情况

数据来源:公开资料整理

2018年中国天然气分省份产量结构情况

数据来源:公开资料整理

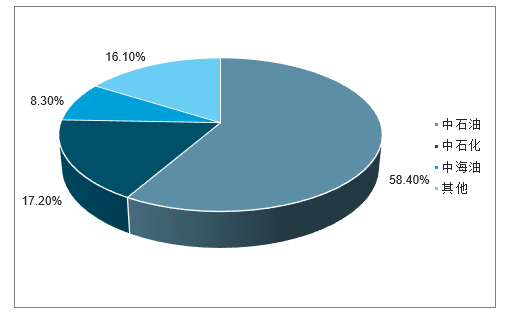

从我国天然气市场的竞争格局来看,上游资源端以及中游管网都基本上被“三桶油”所垄断。2018年我国天然气产量达到1610亿方,其中中石油、中石化、中海油分别占比58.4%、17.2%、8.3%;中游管网方面,中石油、中石化、中海油占比分别为70%、8%、7%。目前无论是上游气源还是中游管输,都基本被中石油所垄断,而中石油同时作为天然气的生产商和输送商,必然会通过其在管网层面的垄断地位限制其他市场参与者的发展,有碍于管网建设、资源调配、市场保供以及对第三方的公平开放。因此,大力推进国内天然气管网运营机制改革,是加快我国能源消费结构转型升级的必经之路。

2018年中国天然气国产产量结构情况

数据来源:公开资料整理

二、油价走势的疲软也影响到石油天然气公司的盈利

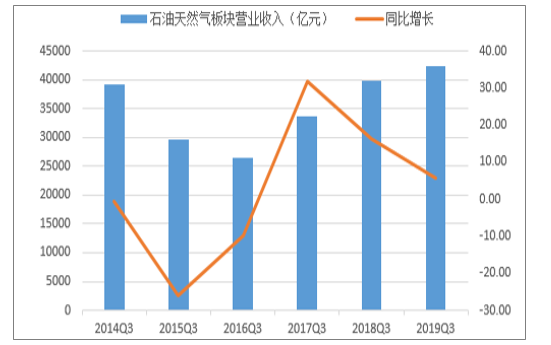

19年前三季度石油天然气板块实现营收4.24万亿元,同比增长6.36%。增速明显放缓,自2018年以来首次单季度营收增速低于10%。宏观经济下行,需求端压力显现。营收增长一方面来自于油气公司原油产量增长以量补价,另一方面炼化规模化、一体化建设仍在如火如荼进行当中,投产放量带来营收增长。

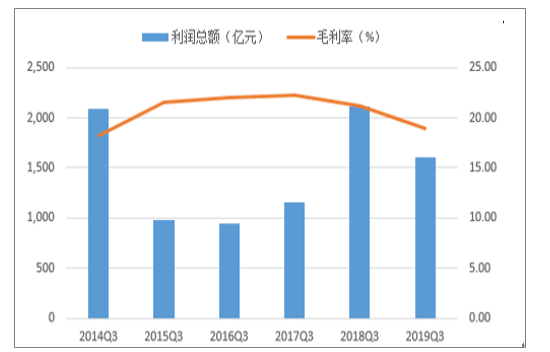

行业竞争加剧,盈利能力下降。17-18年的行业高景气刺激了较大规模的产能扩张,19年新增产能逐渐放量。除去恒力石化、浙江石化两大民营炼化的投产之外,乙二醇、MTO等也都迎来较多新增产能。我国炼油产能过剩较多,乙二醇、PX等诸多产品自给能力也将大幅提升趋于平衡,未来石化行业产品的结构性改革迫在眉睫。19年前三季度板块毛利率18.98%,同比环比分别下降2.18/0.26个百分点。实现利润总额1601亿元,同比下降24%;其中三季度单季度实现利润总额436亿元,环比下降33%,相较于去年三季度高点更是下滑40%。

石油天然气板块营收及增速

数据来源:公开资料整理

石油天然气板块毛利率及利润总额

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国石油天然气开采行业市场运行格局及发展策略分析报告

《2024-2030年中国石油天然气开采行业市场运行格局及发展策略分析报告》共九章,包含石油天然气开采技术及设备分析,国内主要油气开采企业,2024-2030年石油天然气开采业发展前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。