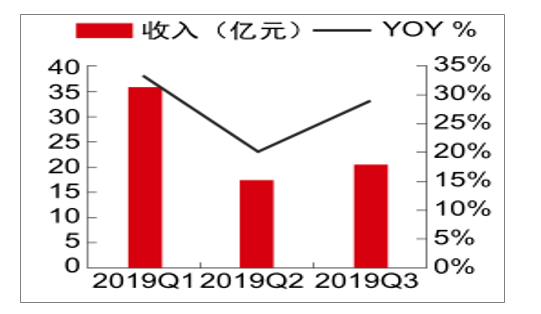

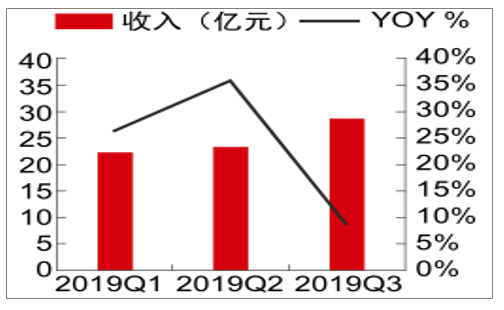

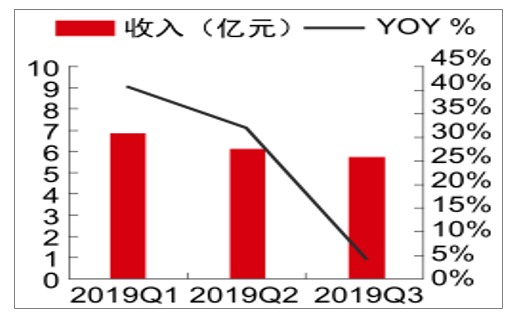

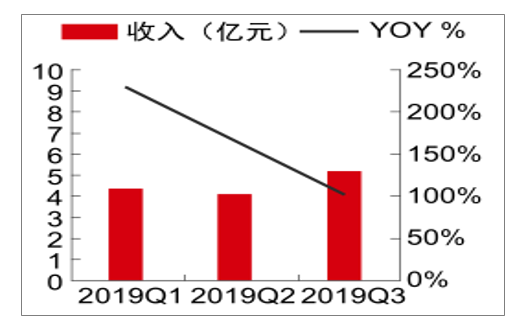

三亚海棠湾免税店收入增长预计接近30%,与19H基本持平,在三亚旅游市场整体承压背景下海棠湾店收入逆势高增长与公司加大营销力度有关;广州白云机场免税店Q3收入约5.3亿(vs19Q14.32亿,19Q24.12亿),该门店环比改善明显,主要受益于广州新免公司管理改善及部分营销活动;上海机场店收入约37亿,同比增长约15%,相对于2019Q1/Q2分别24.0%/32.5%的增速有所放缓;首都机场店(T2+T3)收入约29亿,同比增长接近10%,相对于2019Q1/Q2分别26.3%/36.1%的增速有所放缓;5)香港机场店受近期局势影响收入增速放缓显著,预计收入增速为中低个位数。

北京上海机场免税店收入增速放缓最主要与近两年来两大机场免税店收入高增速下形成的高基数有关,其中北京还存在店铺装修影响。上海机场店随卫星厅开业预计收入增速将逐渐回升,北京机场店尚待店铺装修完成而回升。后续市内店向国人开放政策落地有望进一步刺激上海、北京两地免税规模释放。

2019Q1-Q3三亚海棠湾免税店及增速趋势

数据来源:公开资料整理

2019Q1-Q3首都机场免税店及增速趋势

数据来源:公开资料整理

2019Q1-Q3上海机场免税店及增速趋势

数据来源:公开资料整理

2019Q1-Q3香港机场免税店及增速趋势

数据来源:公开资料整理

2019Q1-Q3广州白云机场免税店及增速趋势

数据来源:公开资料整理

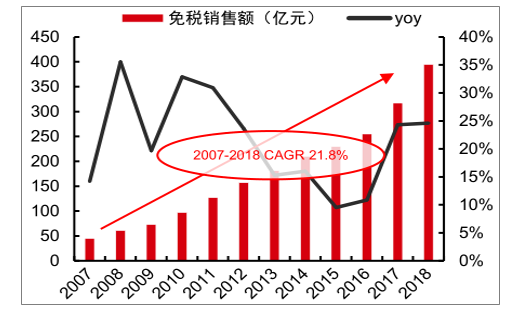

2018年,全国免税销售收入为395亿元(+25%),2007-2018年CAGR21.8%。免税渠道销售产品偏高端消费产品,但免税渠道是非常特殊的渠道,需求本身受政策限制,该渠道的销售实现实际上更大程度还是体现在供给层面,包括店面运营、品牌引进、供货商供货等。同时,免税店是旅游线路相关的顺便消费,不是有目的性的购买,其影响因素更多来自旅游人次的变化,而非商品的特性和消费特征,而旅游消费在弱经济周期中具备一定的稳定性。另外,中国处于化妆品消费的上升周期,免税店需求具备强大的支撑和稳定性,供给端的释放和改善对弹性的影响更加重要。

中国免税行业销售额及增速

数据来源:公开资料整理

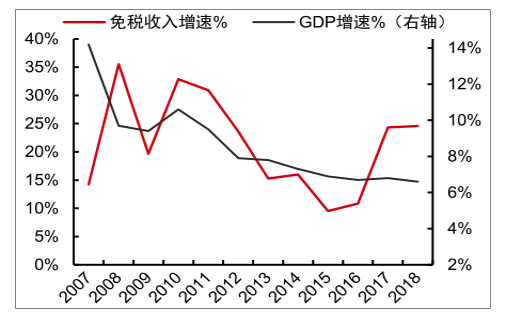

中国免税行业销售额增速vsGDP增速

数据来源:公开资料整理

虽然中国免税行业过去10年复合增速达到21.8%,但是在此期间,行业整体销售收入以及主要门店(北京/上海/三亚)的销售增速从2014年开始逐渐放缓,2015年/2016年全国免税销售收入增速放缓至9.5%/10.9%。行业拐点发生在2017年,2017年及2018年中国免税行业增速触底反弹,重新回到近25%的增速。

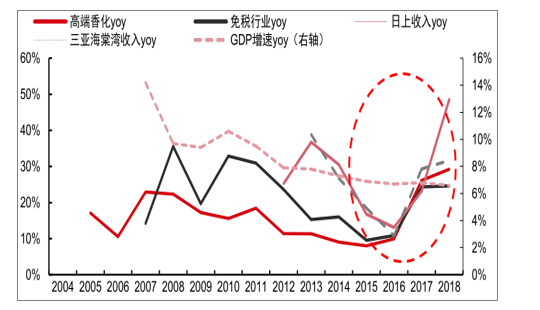

中国高端香化销售增速vs免税渠道销售收入增速

数据来源:公开资料整理

预测,2018-2023年高端香化增速将继续维持年复合14%的增长,而大众香化的收入增速将维持在6.2%的相对较低的水平。

中国高端香化销售于2017年左右开启快速增长主要受益于:新世代年轻人消费能力的提升,电商及跨境电商的发展、社交媒体的带动以及微商/跨境电商等新兴渠道的崛起等。尤其是,由于城市新世代年轻人逐渐成长成为奢侈品的主要消费人群,奢侈品消费人群的平均年龄从35岁下降至25岁。而相对于传统的营销方式,这类消费者对于社交网络、网红等新媒体的推广信息接收程度更高,从而带来了高端香化销售的快速增长。

在高端香化整体增长提速的背景下,免税渠道的主要销售产品也是以高端香化为主(预计目前中国免税销售中约有60%以上是来自于香化),同时价格相对于有税零售有显著优势(普遍便宜30%-40%),且厂家直采保证正品,因此多因素叠加导致免税销售增速能够跑赢高端香化整体增速。

个人奢侈品市场(PersonalLuxuryMarket))主要包括服饰、配件、香化等产品,而这一市场与免税行业所销售的产品具有较高的重叠度。在这一市场当中,按地域来分,在中国市场产生的消费仅约为8%(即203亿美元),但是按国籍来划分由中国居民消费的个人奢侈品则达到32%的市场份额(即约813亿美元),这意味着每年约有610亿美元的中国居民个人奢侈品消费发生在约海外,换言之有约76%的中国居民个人奢侈品消费发生在中国境外。

面对中国居民奢侈品消费外流的状况,近年来中国政府连续出台一系列刺激政策,包括降低关税、扩大进口促进跨境贸易、升级离岛免税政策、新开入境免税店、限制代购等。

在这些政策的作用下,预计到2025年中国人在中国境内的个人奢从侈品消费占比将从2017年的24%提升至50%,这也意味着从2017-2025年,中国境内加的奢侈品消费将增加560亿-660亿欧元,即中国居民在中国境内的奢侈品消费的年复合到增长率将达到18%-20%。这里需要注意的是,虽然个人奢侈品是目前中国免税品销售的主要产品,但是随着以中免为龙头的中国免税企业逐渐从单一的免税企业向多元的旅游零售企业转型,其销售的产品类型将更加多样化,因此能带动的消费回流的市场亦更加广阔。

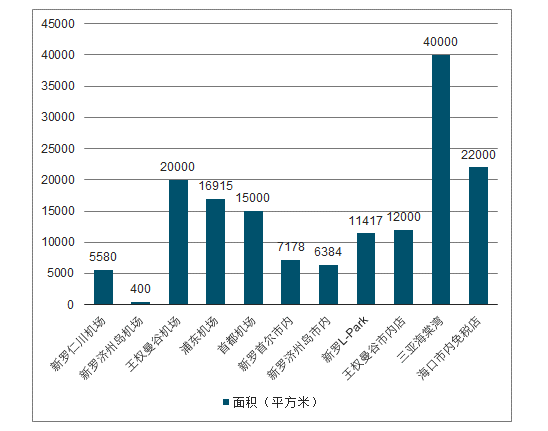

市内免税店向国人开放政策的落地,市内免税店相对于机场及口岸免税店,具有独特优势,主要体现在:1)市内免税店面积更大,且旅客停留时间更长,有利于提高客单,且在品类上有望形成错位竞争,机场店更适合销售较标准化,体积较小的产品(如香化、烟酒等),而市内店则更适合销售奢侈品;2)市内店经营成本更低,因此对于免税商而言有动力将其机场的收入向市内免税店导流。从近两年机场市场化招标的结果来看,资质较好的国际机场免税业务扣点率在40%以上,而市内店主要的租金是向物业主缴纳租金。由于机场店和市内店在扣点成本上的显著差异,免税商往往倾向于在市内店给予消费者更多折扣的方式来引导客流。

全球主要机场免税店及市内免税店面积对比(单位:平方米)

数据来源:公开资料整理

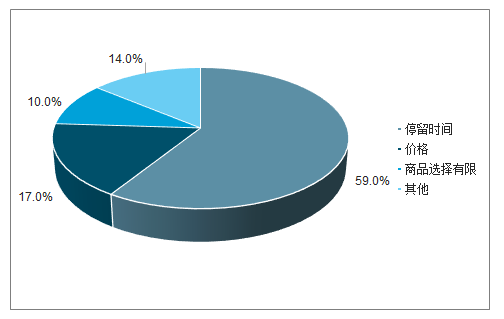

机场购物的限制因素

数据来源:公开资料整理

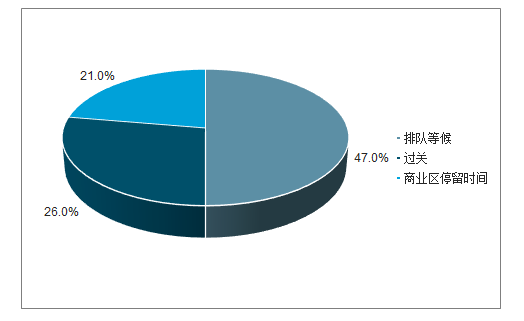

机场停留时间分布(总共平均137分钟)

数据来源:公开资料整理

出境市内免税店放开给出境国人购物,与归国人员回国免税店开放给出境回国人员购物,具有本质不同的经营逻辑。这主要是因为:1)从旅游零售的特征来看,游客在出境旅游前及旅途中的购物意愿更强,伴随冲动消费;2)对于国内渠道商而言,出境市内免税店主要截留海外消费,对该政策的负面情绪会较小;3)对供货商而言,出境市内店是国际通行的经营模式,供货也将相对通畅。

泰国免税市场受到政府的严格管控,外资企业难以进入该市场,而在泰国国内市场中王权免税具有绝对的优势。在这一背景下导致泰国机场的非航空性业务经营权的竞争程度较低,进而导致机场享受的扣点率水平较低:2018年以前,AOT在素万那普机场的免税扣点率仅20%,远低于国际同类型机场的扣点率水平,而其曼谷市内免税店的扣点率则更低,仅3%。

中国市内免税店政策可能的演进方向以及国际可比市内免税店的商业模式,市内免税店对于中免公司而言意义深远:1)市内免税店在购物时间、门店面积、商品品类多元化等方面相对于机场免税店具有优势,有利于突破机场免税店在人均消费和渗透率方面的瓶颈,实现互补增长;2)参考国际经验,市内免税店的扣点率水平较低,通过门店销售结构的变化,中免公司能够降低成本,提升盈利水平。

相关报告:智研咨询发布的《2020-2026年中国免税业行业市场竞争状况及未来发展潜力报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国免税行业市场竞争态势及未来前景分析报告

《2024-2030年中国免税行业市场竞争态势及未来前景分析报告》共十一章,包含2024-2030年中国免税业发展环境分析,2024-2030年中国免税业发展趋势预测分析,2024-2030年中国免税业投资机会及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国免税行业市场现状简析:复苏不及预期,免税零售额再降[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2022年中国免税行业全景速览: 市场规模持续扩张,全渠道发展成免税商业模式主旋律[图]](http://img.chyxx.com/images/2022/0728/019d39bc993572c484732320a16ba096baed879c.jpg?x-oss-process=style/w320)

![2022年免税行业重点企业-中国中免分析:收入稳健增长,毛利率持续下降[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)