一、呼吸科制剂市场概况

COPD、哮喘人群基数大。呼吸科疾病主要包括哮喘、COPD和鼻炎。慢性阻塞性肺病(COPD)在国内广泛存在,国内成人的8.6%(约1亿人)患有慢性阻塞性肺疾病,主要是由于空气中的刺激物引起,如香烟、空气污染,主要表现为慢性支气管炎、肺气肿。根据数据,国内成人中哮喘人数4570万人,比例约4.2%。在哮喘人群中,仅有28.8%的患者被医生诊断过,用药人群更为不足。

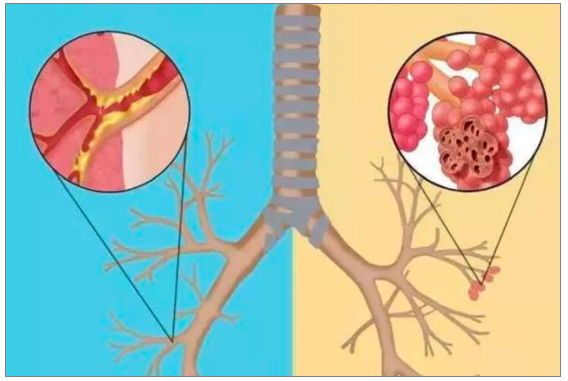

慢性阻塞性肺病2种表型:慢性支气管炎(左)、肺气肿(右)

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国哮喘用药行业市场调查分析及投资前景预测报告》

哮喘是一种常见的气道慢性炎症性疾病,受环境和遗传因素共同作用。哮喘临床表现为反复发作的喘息、气急、胸闷或咳嗽等症状,常在夜间及凌晨发作或加重,同时伴有可变的气流受限和气道高反应性,随着病程的延长可导致一系列的气道结构改变,即气道重塑。近年来临床逐渐认识到哮喘是一种异质性疾病,患者个体的过敏体质与外界环境的相互影响是发病的重要因素,发病机制大致可概括为气道炎症-免疫机制、神经调节机制和遗传机制。

哮喘发病机制示意图

数据来源:公共资料整理

COPD/哮喘需要持续用药。两种疾病均属于慢性疾病。从全球畅销药物的治疗途径看,药物多采用减轻炎症反应、舒张气管的药物,起缓解症状的作用,但“治标不治本”,不能治愈。在下一次刺激,患者出现症状时,需要再次给药。

呼吸科疾病主要采用吸入剂治疗。由于病灶在气管,采取吸入制剂可以直达病灶,局部用药,减少药物毒副作用。吸入剂包括干粉吸入剂、雾化吸入溶液、鼻喷剂、气雾剂等类型。呼吸科制剂多采用配套的给药装置。

吸入制剂和片剂的区别

- | 吸入剂 | 片剂 |

吸收部位 | 肺部、支气管 | 肠道 |

肝脏首过效应 | 无 | 有 |

剂量 | 相对低 | 相对高 |

不良反应 | 相对少 | 相对多 |

药物相互作用 | 相对少 | 相对多 |

价格 | 相对高 | 相对低 |

数据来源:公共资料整理

二、呼吸科制剂全球销售情况

全球前500畅销药中,呼吸科制剂占16个,主要集中在COPD、哮喘适应症。最畅销的3款药物为葛兰素史克的复方制剂沙美特罗+氟替卡松、阿斯利康的复方制剂布地奈德+福莫特罗、勃林格殷格翰的噻托溴铵,销售额在30亿美元上下浮动。5-10亿美元附近的品种有沙丁胺醇、布地奈德、孟鲁司特、氟替卡松。

全球前500畅销药中呼吸类产品2018年销售情况

中文通用名 | 商品名 | 销售额(百万美元) | 主要适应症 |

沙美特罗+氟替卡松 | AdvairDiskus | 3,233 | 哮喘,COPD |

布地奈德+福莫特罗 | Symbicort | 2,930 | 哮喘 |

噻托溴铵 | Spiriva | 2,670 | COPD |

布地奈德 | Pulmicort | 1,286 | 哮喘,COPD |

沙丁胺醇 | Ventolin | 1,000 | 哮喘 |

孟鲁司特 | Singulair | 840 | 哮喘 |

氟替卡松 | Flovent | 807 | 哮喘 |

沙丁胺醇 | Proair | 501 | COPD |

格隆溴铵+茚达特罗 | UltibroBreezhaler | 454 | COPD |

阿福特罗 | Brovana | 300 | 哮喘 |

莫米松+福莫特罗 | Dulera | 214 | 哮喘 |

倍氯米松 | Qvar | 182 | COPD |

格隆溴铵 | SeebriBreezhaler | 148 | 哮喘 |

氟替卡松+福莫特罗 | Flutiform | 121 | 哮喘 |

沙美特罗 | Serevent | 111 | COPD |

阿地溴铵 | TudorzaPressair | 110 | 哮喘 |

数据来源:公共资料整理

三、呼吸科制剂国内市场格局

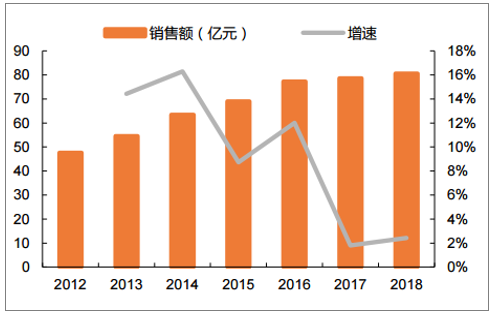

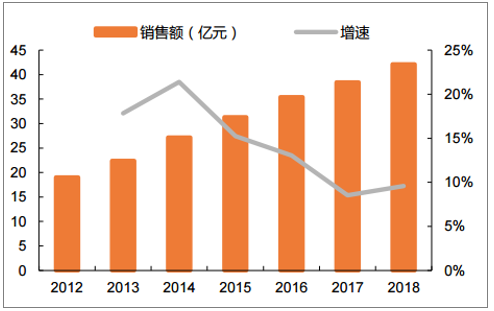

国内哮喘和COPD用药市场约170亿元,2012-2018年CAGR达14%。根据数据,2018年国内呼吸系统用药规模80.6亿元,按4倍放大,实际用药市场约322亿元,同比增长2.43%;而哮喘和COPD用药规模42.15亿元,放大后约169亿元,同比增长9.57%,其中哮喘和COPD市场预计分别为147亿元和22亿元。从2012-2018年CAGR来看,哮喘和COPD用药增速高达14.19%,明显高于呼吸系统9.14%的整体增速。

样本医院呼吸系统用药规模及增速

数据来源:公共资料整理

样本医院哮喘和COPD用药规模及增速

数据来源:公共资料整理

从产品上看,平喘和祛痰药物占呼吸科制剂比例较大,分别达到45.61%、27.23%,其次为COPD药物,占呼吸科品种比例为6.68%。平喘类药物中,布地奈德及其复方制剂、孟鲁司特的销售额占比较大,分别占到小类的34%、11%、17%;祛痰类药物中,氨溴索、乙酰半胱氨酸、溴己新占比较大,分别占到该小类的40%、29%、12%;COPD类药物中,噻托溴铵、异丙托溴铵以及复方制剂占比较大,分别占到该小类的55%、28%、17%。

样本医院呼吸科小类销售额占比和主要品种

治疗小类以及在呼吸系统销售额占比 | 小类主要产品 | 小类产品占小类销售额比例 |

平喘药,45.61% | 布地奈德 | 34% |

孟鲁司特 | 17% | |

布地奈德+福莫特罗 | 11% | |

多索茶碱 | 10% | |

沙美特罗+氟替卡松 | 7% | |

特布他林 | 6% | |

沙丁胺醇 | 6% | |

祛痰药,27.23% | 氨溴索 | 40% |

乙酰半胱氨酸 | 29% | |

溴己新 | 12% | |

COPD,6.68% | 噻托溴铵 | 55% |

异丙托溴铵 | 28% | |

复方异丙托溴铵 | 17% |

数据来源:公共资料整理

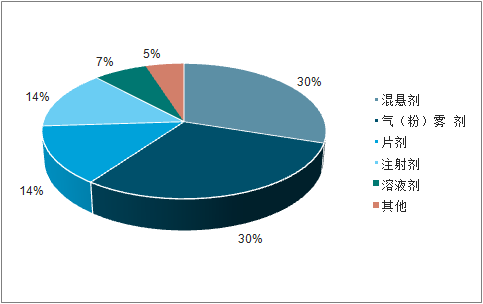

外企占比高达78%,吸入剂型占比67%。2018年我国医院市场哮喘和COPD用药市场中,外资企业占比达78.27%,国内企业占比仅21.73%。从剂型上来看,混悬剂、气(粉)雾剂、溶液剂等吸入剂型占比67%,可以看出国内吸入装置仍以雾化器为主,代表品种为布地奈德混悬剂。

2018年样本医院哮喘和COPD市场企业格局

数据来源:公共资料整理

2018年样本医院哮喘和COPD用药剂型占比

数据来源:公共资料整理

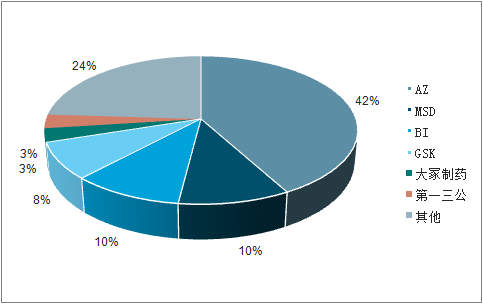

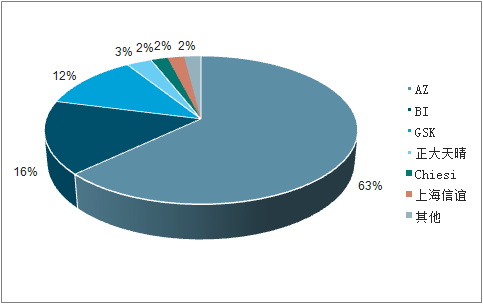

吸入剂型外资占比在90%以上,进口替代空间巨大。随着国内在这些环节的突破,开始逐步出现一些优质国产药品,但整体仍处于进口替代起步阶段。从具体企业占比来看,阿斯利康、BI和GSK三家合计占据了约91%的市场空间,AZ一家占比高达63%,国内目前仅正大天晴和上海信谊等能抢到一定的市场份额,市占率5%左右。

2018年PDB哮喘和COPD吸入制剂企业占比

数据来源:公共资料整理

国内有呼吸科产品布局的企业包括中国生物制药、仙琚制药、健康元、长风药业。规模最大的为中国生物制药,呼吸科制剂的销售规模达到8亿,产品包括噻托溴铵粉雾剂、克洛己新干混悬剂;其次为仙琚制药,销售规模约2亿,产品包括糠酸莫米松鼻喷剂、噻托溴铵粉雾剂、环索奈德气雾剂。健康元、长风药业布局呼吸科产品丰富。

国内主要公司的呼吸科产品布局

企业 | 销售额 | 主要品种介绍 |

正大天晴 | 8.34亿 | 噻托溴铵粉雾剂(5.05亿)克洛己新干混悬剂(2.03亿) |

仙琚制药 | 1.93亿 | 糠酸莫米松鼻喷剂 噻托溴铵粉雾剂 环索奈德气雾剂 |

鲁南贝特 | 3-4亿 | 孟鲁司特片剂(主要品种) 布地奈德气(粉)雾剂 异丙托溴铵+沙丁胺醇 |

健康元 | - | 复方异丙托溴铵吸入溶液、左旋沙丁胺醇溶液已上市 |

长风药业 | - | 布地奈德混悬液 |

数据来源:公共资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2023年中国反刍动物饲料行业市场现状:需求推动下行业发展潜力较大,市场份额持续向优势企业集中[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国IT培训行业全景速览:传智播客、达内科技等知名品牌优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)