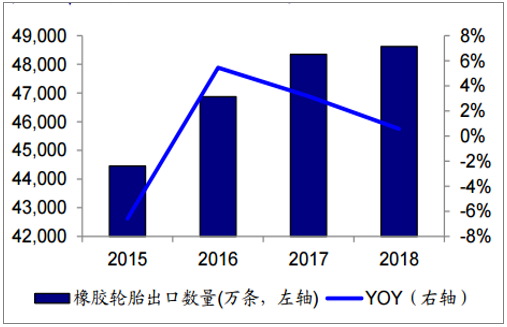

1、我国是轮胎出口大国,产量占全球四分之一

我国是轮胎消费和出口大国,轮胎产量约占世界总产量的四分之一。2018年,我国轮胎销量为81403万条,轮胎出口数为48620万条,出口占比为59.7%。

国内轮胎外胎销量(万条)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国轮胎行业产销情况及投资决策建议分析报告》

亚欧成为我国轮胎主要出口地,根据数据,2018年我国机动车轮胎和客运货车轮胎出口合计占我国轮胎总出口数量的88%。

中国轮胎出口数量

数据来源:公共资料整理

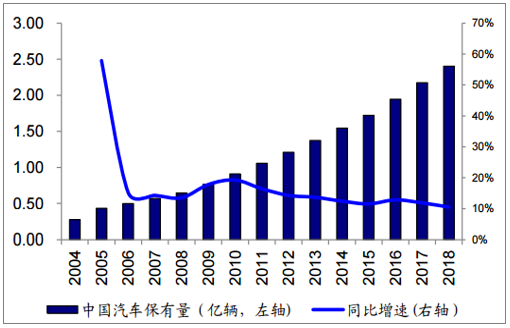

我国汽车保有量增速高于全球平均水平,有效带动轮胎需求。据数据,从汽车保有量数据看,2018年中国汽车保有量延续增长趋势,达2.4亿辆,同比增长11%。

中国汽车保有量及增速

数据来源:公共资料整理

替换胎市场有望迎来高速增长。中国的千人汽车保有量也没有达到全球平均水平,中国乘用车保有量仍有较大的上行空间,这无疑为轮胎替换市场的景气度增加了砝码。

2、国产品牌汽车的崛起将为配套胎带来机会

2019年9月我国狭义乘用车市场销量为178.1万辆,同比下滑了6.5%,环比上涨14.0%。1-9月份,中国乘用车市场的累计销量达到了1478.2万辆,同比下降8.6%。

目前国内轿车轮胎市场70%被外资和合资轮胎企业占据,本土轮胎品牌市场主要在替换胎,而随着国产品牌汽车近年来销量快速增加,预计将为具备性价比优势的本土轮胎品牌进入整车厂商供应链提供机会。

2012-2019年9月中国乘用车销量增长趋势

数据来源:公共资料整理

3、去产能成效显著,行业加速转型升级

轮胎产品存在结构性产能过剩。受盲目低水平投资建设的影响,部分低端轮胎产品存在结构性产能过剩,具体表现为:大型轮胎企业产能利用率充足而中小型尤其是小型轮胎企业产能利用率严重不足,但是部分优势企业的产品和部分细分市场的优势产品供不应求。

轮胎产品结构正向着无内胎、宽断面、大轮辋、耐磨、抗湿滑、低噪音、轻量化和高端化方向加快转型。根据数据,2018年我国共计25家轮胎企业破产。我国轮胎企业倒闭或破产是市场优化资源配臵起的作用,也是我国轮胎产业正在进行转型升级进入到更高层面的直接结果。

4、国内轮胎企业布局海外能有效规避贸易摩擦

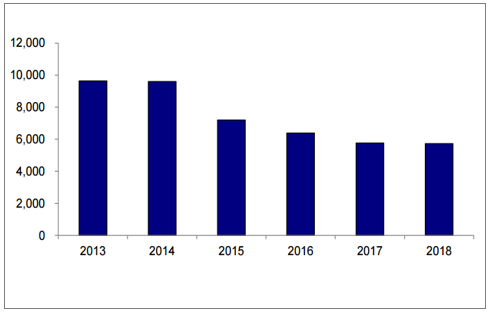

2015-2018年中国汽车出口量有所增长,2019年1-3季度中国汽车出口量为90万辆,同比增长3.4%。

2014-2019年9月中国汽车出口数量情况

数据来源:公共资料整理

近年来,轮胎出口的贸易壁垒增加,我国出口美国的轮胎数量受到冲击,2018年中国对美轮胎出口较2015年下降20.5%。

国内轮胎企业布局海外具有成本优势,有效规避贸易摩擦。东南亚橡胶供应充足且运输成本低,价格相对稳定,对国内轮胎企业形成了巨大的吸引力。此外海外建厂还可以在一定程度上规避“双反”等贸易摩擦的影响。目前至少已有12家国内轮胎企业在海外建立生产基地。

中国出口美国轮胎数量统计(万条)

数据来源:公共资料整理

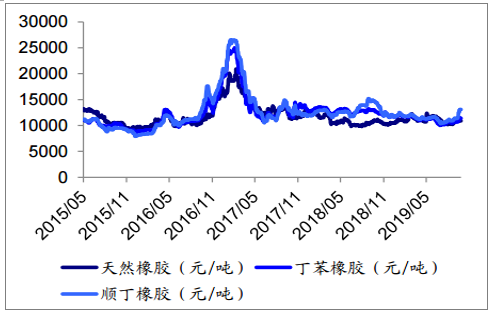

5、原材料价格下跌,成本端压力减弱

轮胎原材料天然橡胶和合成橡胶价格处于历史低位。据数据,2019年9月天然橡胶、丁苯橡胶、顺丁橡胶均价约为10933元/吨、10934/吨和11933元/吨,2019年9月30日三者的价格处于历史价格17%、17%、28%分位数,处于历史较低水平。

天然橡胶合成橡胶价格走势

数据来源:公共资料整理

炭黑价格和橡胶助剂价格持续下行。据数据,2019年9月炭黑均价为5937元/吨,橡胶助剂9月均价为18500元/吨,处于较低水平。

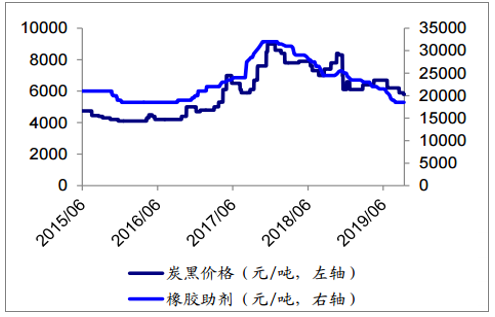

炭黑及橡胶助剂价格走势

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国轮胎行业市场全景评估及发展战略规划报告

《2024-2030年中国轮胎行业市场全景评估及发展战略规划报告》共十五章,包含 轮胎业的发展前景与趋势,2024-2030年中国轮胎发展趋势分析,行业观点与研究结论等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。