一、供应端:供给步入新量级

2019年以来粗钢产量高增长,供给端步入新量级。2019年年以来粗钢日均产量显著高于往年同期,6月份日均产量超过290万吨/天,创历史新高,1-9月份粗钢产量7.48亿吨,同比增长8.4%。这还是在部分电炉企业亏损、产能尚未打满的情况下实现的高增长。2019年全年粗钢产量有望突破9.8亿吨,供给端步入新的量级。

供给侧改革严控新增产能背景下,产量不降反增的背后是产能利用率的改善。虽然供给侧改革严控新增产能,但近两年在高利润的刺激下钢企普遍增产意愿强烈,长流程钢企通过废钢添加、提高铁矿石入炉品位、工艺技术优化等措施深挖装备生产潜力,短流程炼钢产能的持续投产、复产也带来粗钢产量的进一步释放,最终体现为产能利用率的整体提升,产量同比增长。

粗钢日均产量显著高于往年同期(万吨/天)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国钢铁行业市场全景评估及发展规模预测报告》

同时2020年也是置换项目的集中投产期,随着环保限产对供给端的边际影响持续弱化,预计2020年供应压力不减。2018年至2019年9月中旬,钢铁行业的产能置换项目共96项,将近半数计划于2020年底前投产,涉及新建炼钢产能7318.8万吨、炼铁产能6837.05万吨;退出炼钢产能8648.28万吨、炼铁产能8361.23万吨。虽然设备拆旧上新后对应产能减少,但工艺技术的提升使得新设备的实际生产能力有可能高于原设备。随着限产严禁“一刀切”、钢厂环保水平不断改善,环保限产因素对供给端扰动的边际影响也在持续弱化,2020年供给端压力不减。受益于减量置换项目的开工建设和环保配套设施的建设,2019年1-9月份黑色金属冶炼及压延加工业固定资产投资增速达28.9%。

黑色金属冶炼及压延加工业固定资产投资增速

数据来源:公共资料整理

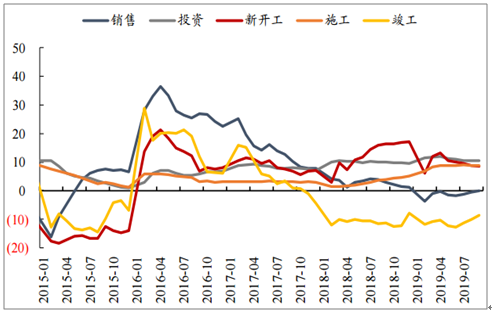

二、需求端:增长渐乏力

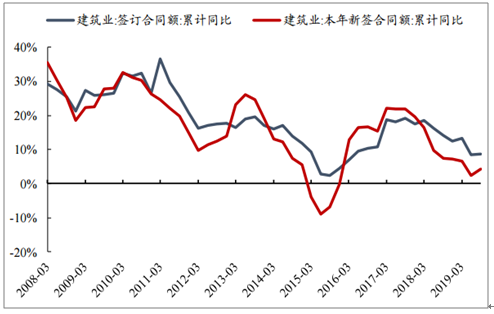

支撑钢材最主要需求的地产新开工面临减速压力。建筑行业作为钢材应用的大头,占到钢材下游需求的60%以上。从建筑业合同签订情况来看,2018年下半年开始签订合同额和新签合同额累计增速就已经出现了持续的回落,2019年1-9月份同比增速分别为8.67%和4.38%,环比有所回升,但持续性仍有待观察。地产又是建筑钢材的最主要下游,2019年4月份以来,支撑建筑钢材强劲需求的新开工面积增速持续走弱。目前房地产市场仍呈结构性分化格局,全国销售端总体仍疲弱,“房住不炒”总基调下房企融资持续受限,拿地积极性不高,同时2019年新开工增速超预期,基数已经很高,2020年地产新开工或进一步面临减速压力。

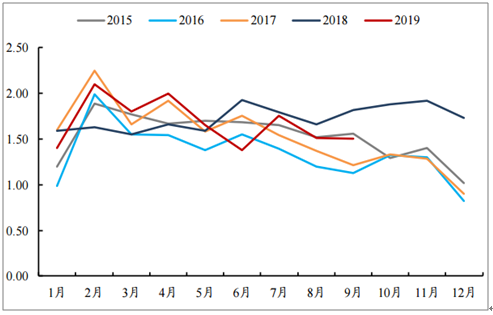

地产新开工面积累计同比增速回落(%)

数据来源:公共资料整理

建筑业新签合同额增速显著回落

数据来源:公共资料整理

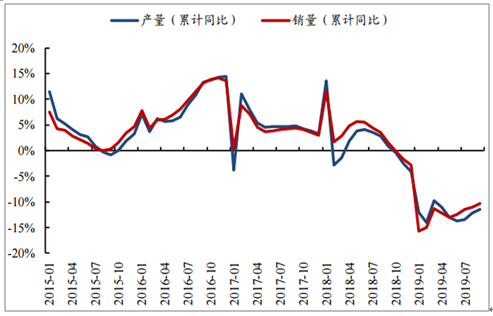

对板材而言,目前需求难言乐观,2020年或有所改善但仍有待观察。板材的主要下游包括汽车和家电。2018年下半年开始汽车产销增速步入负增长通道,在低基数、更新需求和传统旺季因素的支撑下,后续汽车消费或有所改善。家电方面,当前地产竣工同比增速仍未转正,家电作为地产后周期产品的需求何时将实现改善也有待确认。

汽车产销增速

数据来源:公共资料整理

汽车经销商库存系数

数据来源:公共资料整理

三、库存:库存表现揭示风险初露端倪

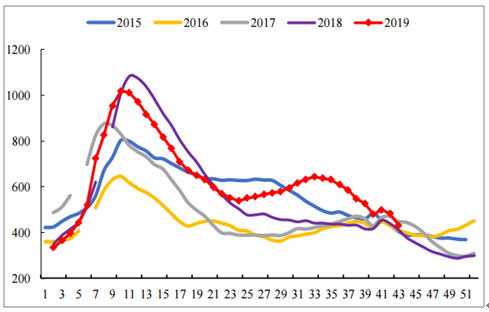

从库存端的表现来看,2019年春节后随着新开工的如期启动,3、4月份高需求对高供应实现了很好的消化,库存快速下降,但5月份以后需求出现季节性转弱,同时产量进一步充分释放创下新高,高供应的矛盾逐步积累,社会库存的去化速率放缓,直至6月份,社会库存出现由降转升的拐点,随后库存压力持续积累,螺纹钢社会库存显著高于往年同期水平,钢厂库存即便在金九银十也未实现显著的去化,呈现出“高库存”的格局。

螺纹钢社会库存(万吨)

数据来源:公共资料整理

螺纹钢钢厂库存(万吨)

数据来源:公共资料整理

从钢价的表现来看,5-8月份钢价总体也呈现震荡下行走势,体现了市场对于高产量下库存累积风险的担忧。

库存压力造成钢价下滑明显(螺纹和热轧价格:元/吨)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钢铁行业市场运行格局及发展策略分析报告

《2024-2030年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2024-2030年中国钢材投资及发展前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国钢铁行业全景速览:多重因素冲击下行业利润水平大幅下降,行业“降本增效”道路依旧艰辛[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)