一、海外钢铁需求对国内价格的作用机制

从产量数据来看,把全球的粗钢产量分为中国和中国之外的其他区域。年初开始,中国的粗钢产量增速较高,累计同比增速一致在9%左右增长。而除去中国之外的其他区域,粗钢产量同比增速从年初开始就已经大幅下滑,三季度开始更是直接转负。仅从粗钢产量的增速来推测,就能观测到海外需求的颓势从三季度就已经开始。

钢产量变化趋势(中国&中国之外的其他区域)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国钢铁行业市场运营态势及投资前景评估报告》

2018年全年全国粗钢产量达到了92826.4万吨,累计增长6.6%。2019年1-2季度全国粗钢产量有所增长,截止至2019年7月全国粗钢产量为8522.3万吨,同比增长5%,粗钢日均产量274.9万吨。累计方面,2019年1-7月全国粗钢产量达到57706.4万吨,同比增长9%。

2018-2019年7月全国粗钢产量及增长情况

数据来源:公开资料整理

2018-2019年7月全国粗钢产量及增长情况

数据来源:公开资料整理

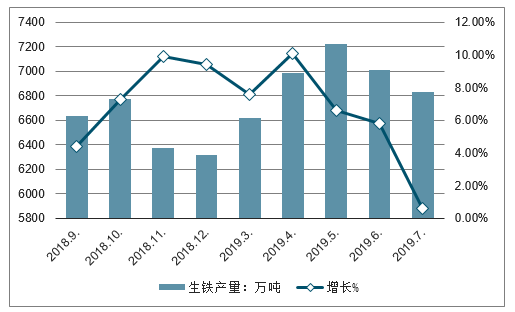

2018年全年全国生铁产量达到了77105.4万吨,累计增长3%。2019年1-2季度全国生铁产量有所增长,截止至2019年7月全国生铁产量为6831.4万吨,同比增长0.6%。生铁日均产量220.4万吨。累计方面,2019年1-7月全国生铁产量达到47344.4万吨,同比增长6.7%。

2018-2019年7月全国生铁产量及增长情况

数据来源:公开资料整理

2018-2019年7月全国生铁产量及增长情况

数据来源:公开资料整理

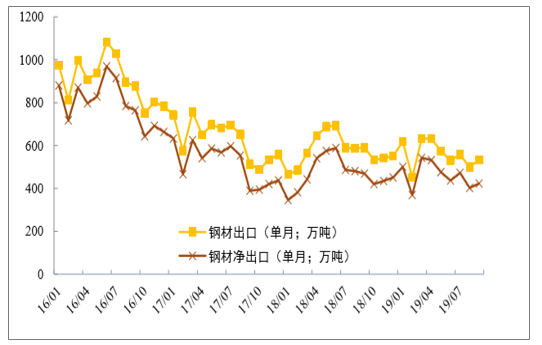

从进出口数据来看,供给侧改革以来,国内的净出口数据已经回落至月度400-500的区间范围,本年内未出现明显下滑。

截至今年9月,国内成材净出口4156万吨,同比去年下降了155万吨,相对于国内9亿吨的产销数据量级极小,暂时可以忽略不计。

钢材进出口数据

数据来源:公开资料整理

2008-2018年中国特钢产品出口数量整体呈现增长趋势,2008年受次贷危机影响,出口量出现下跌,随后在2015年达到高峰。2018年中国特钢出口2624万吨,占我国特钢年产量比重为60%,出口总额为212亿美元。

2018年我国特钢出口量情况

数据来源:公开资料整理

从我国特钢的进口来看,2018年我国特钢进口404万吨,占我国特钢年产量的比重约19%,同比增长19%,进口总额达到70亿美元。

2018年我国特钢进口量情况

数据来源:公开资料整理

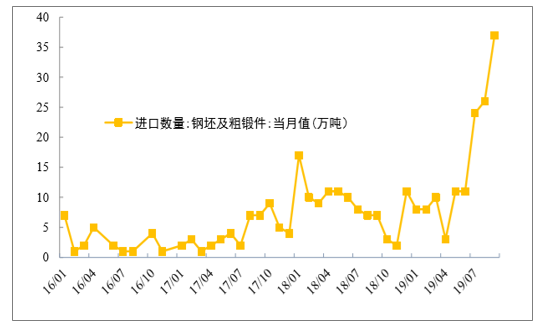

除了成材,国内进口钢材的另一个重要形式是钢坯(国内不鼓励半成品钢坯出口,因此钢坯出口的税率较高,出口基本忽略不计)。钢坯作为轧材原料,没有规格限制,因此对价差的反应更为敏感。

从三季度开始,钢坯的进口大幅增加,从10万吨左右的平均水平连续上升,9月数据已经达到了37万吨。钢坯进口大幅增加的时间与海外产量大幅下降的时间一致,即三季度开始海外需求开始恶化,产量下降的同时开始降价向中国出口。

但从数量级来看,即使三季度开始钢坯进口大幅增加,但40万吨的单月进口量仍然不会对国内产销造成比较大的影响。海外的需求恶化压力并非通过进出口实现传导。

钢坯进口数据

数据来源:公开资料整理

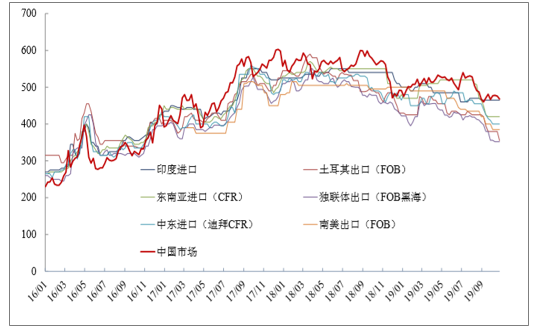

从最新的钢坯价格来看,印度的钢坯进口价格较为坚挺,东南亚和中东进口价格下跌速度比国内更快,预计印度后期会成为出口钢坯的主要吸收地。此外,土耳其、南美和独联体(主要指俄罗斯)的出口价格也都出现了大幅下跌,国内价格相对于这些出口地仍然有吸引力。但考虑到钢坯进口量级较小,短期对基本面的扰动较少。

国际市场钢坯价格对比

数据来源:公开资料整理

总结来看,国外需求的下滑是比较直接的

三季度开始海外需求的下滑非常明显。一方面是海外的粗钢产量开始下降,另一方面是海外的出口增加,低价的钢坯资源向国内转移。目前来看,钢坯的进口量尚不足以对国内市场的供需造成影响。更多的影响体现在海外需求下降导致海外钢材产量下降,因此铁矿石、焦煤、废钢等原材料需求有所下降,而铁矿和焦煤本身属于利润较为丰厚的环节,需求下降后价格有非常大的压缩空间,因此原料下跌导致成本坍塌,进而影响国内钢价是海外需求下跌影响国内钢价的主要途径。

分析钢铁的三个主要成本项目,废钢的进口基本可以忽略不计,因此受海外需求下降的影响比较小,是目前最强的成本支撑项目。

焦煤的进口受进口配额的限制,压力略低于铁矿。

而铁矿属于全球定价的原料,对海外需求的变化最为敏感。三季度开始,巴西铁矿石发往中国的比例大幅增加,与海外产量下降,国内进口增加的时间也比较一致。全球铁矿需求的下降和供给的逐渐恢复主导了8月初铁矿的暴跌,对国内的钢价也有一定的影响。

巴西发往中国铁矿石占比

数据来源:公开资料整理

如果用全球化的思维来进行国内钢铁定价,则价格=利润(国内定价)+成本(国内外共同定价)。因为钢材的进出口量较小,因此国内成材的基本面基本不受海外影响,国内成材的供需基本面决定了成材环节的利润。而成本则是全球定价的,全球的供需共同决定了原材料的价格。全球定价的成本+国内定价的利润共同决定了成材价格。这也解释了在国内供需基本面仍然较好的情况下,为何价格的中枢出现了明显的下移。

二、需求预期导致短期供给变化的作用机制

(一)废钢日耗的调节是利润传导至供给的主要方式

目前供给由电炉和高炉组成,电炉成本高于高炉成本,同时电炉的供给较为灵活,如果螺纹钢价格下行导致了电炉盈利减少或亏损,电炉的生产会迅速调节,入炉废钢选择优质重废还是毛料、根据峰电谷电价格选择全天的开关时间等方式都可以在开工的情况下灵活调整产量;利润进一步下跌电炉厂也会选择短期停止生产。因此,当价格下跌触及高成本的电炉盈亏平衡线后,供给会迅速减少适应市场需求。这种利润与供给的快速联动模式保证了是需求预期可以干扰到供给的前提条件。

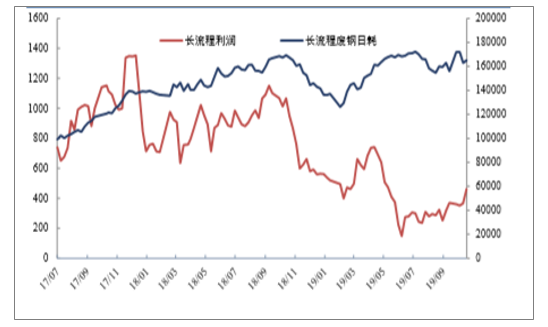

短流程产能利用率的调节和开关的调节都比较简单,所以废钢日耗与利润的同步波动性极强。长流程日耗的波动略滞后于利润,且长流程由于必须添加废钢作为冷却剂,所以长流程日耗相与利润相关性略低于短流程。但二者合计已经足以对供需基本面造成很大的影响。

短流程废钢日耗(吨)

数据来源:公开资料整理

长流程废钢日耗(吨)

数据来源:公开资料整理

(二)需求预期通过价格间接决定供给

对未来需求的预期会直接影响价格,价格的变动会影响到企业利润。当前产能分布决定了部分产能本身就长期处于盈亏平衡线附近,利润的变动会直接决定供给,从而实现需求预期决定供给这一链条。

需求预期影响供给的链条

数据来源:公开资料整理

所以当需求预期较差的阶段,价格会有所下跌进而影响利润,利润减少后电炉的产能利用率和高炉的废钢添加比例都会减少,通过减少高成本废钢的使用来减少供给。

(三)预期需求与实际需求的预期差造成价格的小范围波动

市场的需求预期不一定准确,因此预期需求决定的供给与实际需求很多时候存在偏差,这个偏差会直接造成供需缺口,决定一段时间内的价格波动。如旺季预期需求低于实际需求,则预期需求决定的供给不能满足实际需求,真实进入旺季后会出现明显的供给缺口,价格会大幅反弹,从而补足前期少生产的量,造成一段时间的波段行情。

三、需求决定框架下的利润波动范围

(一)废钢价格中枢上移,价格韧性偏强

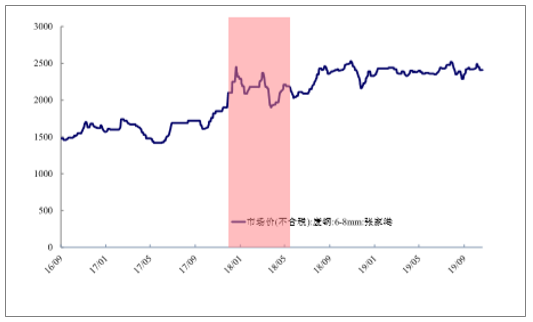

2017-2018年供暖季,高炉限产导致废钢需求大幅增加,各种技改手段纷纷出现,长流程可添加的废钢比例大幅增加,废钢价格随之上升。虽然后期螺纹价格下跌后废钢价格也跟随下跌,但供暖季限产期间废钢的库存得到了大幅消耗,废钢小幅回调后价格步入上行周期。

去年11月和今年7月两次钢价下跌利润压缩,废钢使用都有所下降,但废钢价格仅在消费下降初期出现了下跌,随后迅速反弹,相对螺纹钢价格走出了独立行情。

张家港废钢价格

数据来源:公开资料整理

废钢长短流程日耗合计

数据来源:公开资料整理

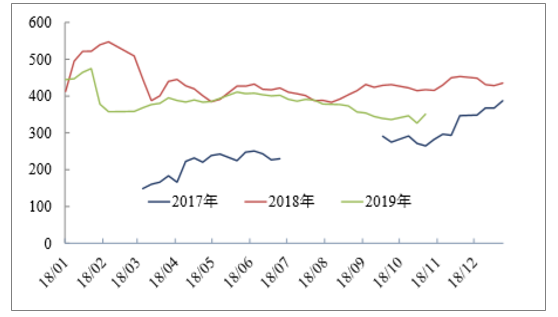

分析废钢价格韧性的原因,大约有以下三点,第一,供给短缺。今年废钢的供给相对短缺,拆迁废钢和制造业废钢产量有明显的下降。第二,废钢产业链成熟度增强,议价权增加。从价格和到货的动态变化来看,在废钢相对短缺的大前提下,只要价格下跌,废钢基地就会捂货不出减少供货,下游收废钢作坊也会减少废品收购,钢厂到货迅速下降,倒逼价格提升。第三,钢厂库存较低。钢厂废钢的库存较少,因此连续几天到货较低后就会出现明显短缺,必须提高废钢价格。目前数据来看,上述三个大前提仍然存在,因此废钢价格的韧性可以维持。

废钢价格和到货量

数据来源:公开资料整理

废钢库存

数据来源:公开资料整理

(二)废钢价格韧性决定了长短流程成本差的存在,保证了高炉利润

目前钢材产能处于阶段性过剩周期。在成材需求淡季的7月附近和2月附近,必须有部分产能主动停止生产,才能保证供需平衡,在库存蓄水池的调节下,减产行为的发生可能会提前或者滞后,但基本呈M型波动。废钢价格的韧性保证了长短流程成本差会一直存在,减产的主要是电炉产能。

今年内铁矿石事故造成长短流程成本差波动较大,剔除这些特殊情况后,预计长流程和短流程的成本差也会稳定在400元左右,电炉旺季生产,淡季亏损,则高炉利润同样会呈现M型波动。淡季利润200-300元,旺季利润500-600元会是明年长流程利润的合理范围。

短流程利润

数据来源:公开资料整理

长短流程利润差

数据来源:公开资料整理

四、投资建议分析

在供给侧改革的红利基本结束,行业回归正常利润区间后,在低利润下保持盈利韧性、分红能力高成为普钢板块个股选择的两条主线。

19年钢铁行业盈利已经经历了一轮考验,19年的业绩基本可以证明公司在弱行业背景下的盈利能力。从这个角度来看,新钢股份、华菱钢铁、南钢股份、韶钢松山、三钢闽光是表现较好且估值较低的企业,方大特钢业绩主要受高炉事故影响,剔除偶然性因素后业绩较好,预计事故高炉恢复生产后业绩会有明显好转。

钢铁企业的分红率较高,结合历史分红情况和本年分红能力,对个股的股息率进行预估,股息率在5%以上的有方大特钢、三钢闽光、华菱钢铁、新钢股份、柳钢股份、新兴铸管、宝钢股份。

结合估值和分红预期两方面因素,板材板块推荐新钢股份和华菱钢铁、长材板块推荐方大特钢和三钢闽光。

各公司的估值和分红预期证

证券简称 | 2019E归母净利润(亿元) | 预期股利支付率 | 分红(百万元) | 市值(亿元) | 股息率 | PE | PB |

新钢股份 | 35 | 20% | 700 | 143 | 5% | 4.1 | 0.68 |

华菱钢铁 | 42 | 30% | 1260 | 174 | 7% | 4.2 | 0.84 |

三钢闽光 | 34 | 39% | 1365 | 188 | 7% | 5.4 | 1.05 |

方大特钢 | 17 | 73% | 1241 | 118 | 11% | 6.9 | 1.9 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钢铁行业市场运行格局及发展策略分析报告

《2024-2030年中国钢铁行业市场运行格局及发展策略分析报告》共十九章,包含中国钢材产业上市公司数据分析,中国钢铁行业竞争环境分析,2024-2030年中国钢材投资及发展前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国钢铁行业全景速览:多重因素冲击下行业利润水平大幅下降,行业“降本增效”道路依旧艰辛[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)