去年双十一全网交易额同比增长仅24%,预计随今年消费预期疲软,双十一同比增速将继续下行。今年双十一各大平台预热期显著提前,竞争进一步加剧。从天猫预售数据看,大牌+低价商品仍然是促进用户加入购物车+下单支付的最核心驱动因素。

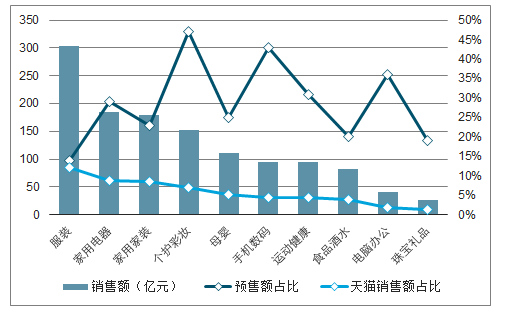

2019年双十一销各品类销售额及销售占比

数据来源:公开资料整理

本届双十一阿里主推新品、京东氪金下沉市场、拼多多上攻一二线用户,均从用户、商品、渠道等角度摸索新的增长空间。拼多多简洁明快的营销手段和直接的让利措施在本届双十一俘获众多粉丝,与阿里和京东形成对比。

作为年终收官之战,双十一渐成各大电商巨头的“奥林匹克”,成为证明能力、获取/激活用户、促进销售的必争舞台。去年双十一全网交易额约为3140亿元,同比增长仅24%,预计随今年消费预期疲软,双十一同比增速将继续下行。今年双十一各大平台预热期显著提前,竞争进一步加剧:如京东将预售起始日调整为10月18日,天猫预售起始日相比去年不变,但从10月初即拉开预热序幕。

大牌+低价仍然是促进消费者双十一加入购物车+下单支付+囤货的最核心驱动因素。从预售数据我们看到,苹果、美的、格力、方太、科沃斯、飞利浦、雅诗兰黛、三只松鼠、百草味、海天、妙可蓝多、蒙牛、伊利、南极人、安踏、李宁等头部品牌仍是用户心水的头部品牌组合。

2019年双十一,各家平台围绕用户、产品、渠道三个维度寻求营销创新:阿里打造适合新品孵化的生态;拼多多持续深化百亿补贴、提供高性价比商品;京东首次在双十一大规模试水C2M模式和下沉渠道“京喜”电商模式。

存量市场相互渗透仍然不够,下沉市场成为增量市场中的必争之地。京东电商+物流携手下沉(京喜+低线物流)、阿里打出下沉的组合牌(淘宝直播+淘宝特价版+聚划算+9.9省钱专区等)、苏宁拼购+苏宁零售云加盟店的渗透,使拼多多崛起的阵地正逐步成为一片混战地带。

一、各电商平台

1、阿里双十一

阿里作为双十一大促节点的提出者,每年双十一均具备主场作战优势,历年的双十一启动都伴随“高举高打”的底气和阵势。2018年天猫双十一GMV达到2135亿,同比增长27%,近行业双十一GMV规模的近70%;2012-2018天猫双十一GMV的CAGR接近50%。与京东双十一不同,阿里双十一更看重11月11日0点到24点之间的交易规模,而京东公布的是从11月1日0点至11月11日24点的交易规模,两者策略的不同也显示出背后对双十一的打法策略的显著差异。我们认为,后马云时代的双十一将在阿里手中变得愈发“复杂”:无论从前台面对用户的营销玩法的复杂性和多样性,还是后台阿里小二的KPI考核维度,都体现出阿里对双十一的倚重程度越来越大,“双十一”已从单纯的商品促销日变成多方利益协同和博弈的战场。

阿里在每届双十一都在寻找边际创新点。我们看到淘宝天猫总裁蒋凡提炼出本届双十一的发力点:为消费者节省500亿元、双11当天新增1亿参与者、成为全球品牌新品发布的最大节日。由此看出,“新品”和“促销力度”将是本届双十一阿里的核心策略。在策略的具体执行上,我们看到在流量端阿里更多偏向于内容层面的运营,广泛通过站内外渠道(淘宝直播/快手/抖音/B站/微博)获取流量;在产品端,阿里为新品提供专属促销频道,前期发布的新品数字系统也帮助品牌商通过在线数字化方式开展需求挖掘、选款试款、试销和产品迭代等一系列新品研发步骤;从促销力度上,本届双十一补贴目标也向大牌新品及天猫超市快消品类等倾斜。

2、京东双十一

随着电商战局的恶化,在阿里和拼多多的双重夹击下、对于下沉市场和交易规模都并不占优的京东,今年双十一将是京东稳固行业竞争地位的关键一战,从拉长战线的行为已经看出京东双十一今年的压力有明显上升——10月15日京东(JD.US)召开双十一启动会,宣布今年的“双十一”预售期将从10月18日开始一直持续到11月11日——京东将“618”拉长战线的打法开始移植到今年“双十一”,对于今年的“双十一”京东营销关键词包括下沉、拼购、直播、补贴等。

今年双十一京东主推三大战略:购物盛宴、供应链整合与渗透、惠及下沉市场,战略层面更多偏向边际创新。从主推战略上看,京东在以往的双十一策略上新增了C2M货品专区以及下沉市场加大投入。从执行角度看,双十一京东从营销玩法与优惠力度上都在过往双十一基础上进一步下功夫:(1)推出“超级百亿补贴,千亿优惠”活动,自营店、三方海外专营店等全球购均在京东补贴范围之内。京东集团副总裁韩瑞称这将是京东有史以来的最大优惠力度。相比于拼多多,京东的补贴力度略逊色,但补贴覆盖面较广,不仅覆盖3C家电类产品,健康、医药、汽车周边等品类也包含其中(2)主流家电品牌为京东单独开设的200多条独立生产线将提供超过3000万件极具价格竞争力的独家新品家电,其中1200多万件为反向定制(C2M)的“京品家电”(3)京东对下沉市场的重注已经凸显:从11月1日起,京东开始全量将微信购物一级入口切换为“京喜”,“京喜”是京东推出的专注于下沉市场的电商平台,以拼团模式和9.9包邮模式为主,京东在“京喜”上不惜代价的投入目的即是寻求新的突破口和增长点。

京东今年双十一从统筹规划期到预热期再到品类专场期的安排上与以往双十一相比主要玩法变化不大,仍然以不同促销手段的堆叠为核心,让利形式与天猫相近、均不直接;C2M模式在家电品类和“京喜”平台上更多体现为独家新品和工厂直供模式,但我们认为京东目标用户对反向定制需求暂不敏感,“京品定制”专区商品价格偏高,同时,当前“京喜”电商平台仍处于运营测试和效果迭代中,对本届京东双十一贡献相对有限。

3、拼多多双十一

拼多多自成立以来一直以简单直接的运营手段著称,历来以“素颜”的营销玩法吸引用户,而本届双十一也体现出拼多多相比于京东天猫反其道而行之的营销策略:延续之前的百亿补贴策略,继续强化高客单价单品的补贴力度,意图在一二线市场获取更多口碑与用户。同时,在10月10日举行的拼多多四周年动员会上,黄峥对内宣布在刚刚过去的三季度拼多多的真实支付GMV已经超过京东,今年双十一拼多多内部提出其11月的GMV目标要达到10月的三倍。而每年10月10日是拼多多的店庆日,10月GMV表现已经不俗,认为这彰显了拼多多对本届双十一的信心和野心。从2019下半年以及本届双十一拼多多百亿补贴策略的逐渐加码,也侧面看出拼多多的战略方向已经由之前的“专注下沉市场耕耘”转换为当前的“稳定下沉市场地位,同时上升进入一二线市场”的双管齐下战略。其背后透露出拼多多对当前电商格局窗口期的观察以及对交易规模增长和变现率提升的下一波来源的判断。

尽管从今年以来,“二选一”的阴霾始终围绕拼多多展开,“格兰仕、三只松鼠、韩后”等品牌受“二选一”影响的舆论已充分发酵,但我们认为拼多多受到“二选一”压力从而影响业绩的可能性较低,拼多多百亿补贴也更多面向专卖店/专营店为代表的经销商代理的大牌商品,尽力做到充分规避“二选一”带来的竞争风险。

但我们不能完全忽视微信外链封杀对拼多多带来的影响:10月18日,微信官方对《微信外部链接内容管理规范》(以下简称《规范》)进行修订,对违规使用用户头像,诱导、误导下载/跳转,好友助力、加速、砍价、任务收集等违规活动,以及违规拼团等方面内容作出规范修订,新规将于10月28日开始实施。我们看到自从10月28日起,拼多多受此影响,砍价链接在微信中只能以类似“淘口令”的形式呈现,点击链接后会诱导用户下载/打开拼多多APP,在APP中完成砍价动作。但我们认为这并不影响拼多多获取新用户和促进用户粘性的进程,因为拼多多从2018年起就开始有意转化微信用户的拼多多APP下载率,截至目前已经完成原始流量积累,同时基于拼多多2017-2018年被微信多次封杀拼团/砍价外链的经历,我们认为拼多多的内容和链接整改已有成果展现和经验累积,平台用户和交易金额的增长不会受到显著影响。

二、天猫2019年双十一预售

超过20万品牌将参与2019年天猫双11,首发新品数以百万计。预售阶段数据,截至10月31日,成交额破亿元的品牌数量已达64个,数量是去年的1倍。品牌直播场次同比也已翻倍,美妆、服饰、食品、家居、数码家电、汽车等行业纷纷加入,屡创直播销售纪录的美妆行业开播商家的数量同比增长超过200%。

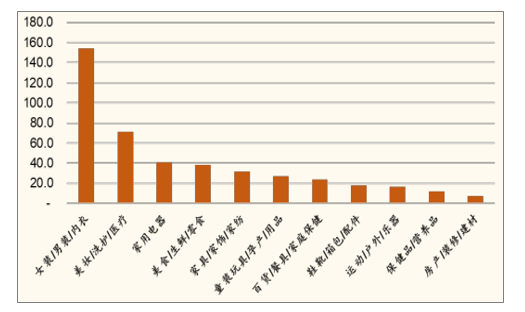

通过自有数据平台对部分预售品类的数据跟踪,发现所跟踪的11个大类的预售金额已突破440亿元,我们预计预售金额占本届天猫双十一GMV比例将由去年的12%左右提升至今年的接近15%。天猫强势品类的预售金额如纺服、美妆仍占据预售金额排名头部,同时各品类预售金额TOP10仍然以头部品牌为主。我们认为预售活动更多以头部品牌为核心建立,目的是为了锁定优质购买力流量,助推双十一期间销售规模爆发。此外食品饮料、日用百货、保健品/影响品等快消品类由于中低客单价的原因,并不完全适合大促预售模式。

各品类合计预售金额以天猫强势品类如服饰内衣(155亿元)、美妆个护(72亿元)为主,但值得注意的是,天猫相对弱势品类3C家电,在天猫双十一预售期间取得了不俗的预售成绩(3,900万元),类目排名达到第三。此外天猫双十一前新上线了房产拍卖活动,受此影响本次房产/装修/建材类目(7.5亿)也跻身双十一预售金额前十。

十一大类目预售金额(亿元)

数据来源:公开资料整理

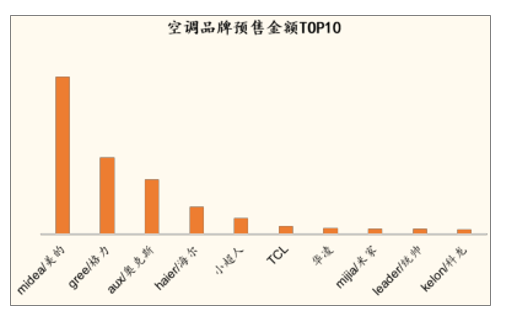

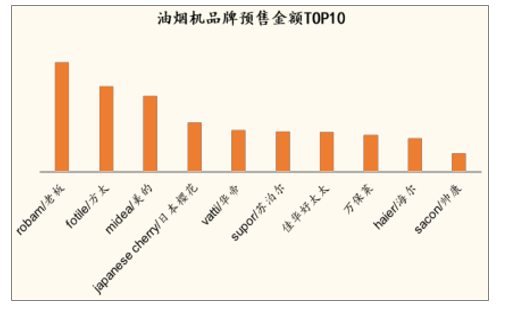

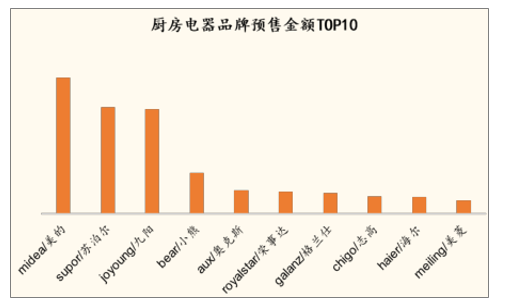

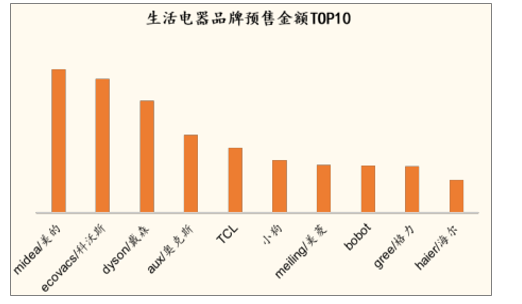

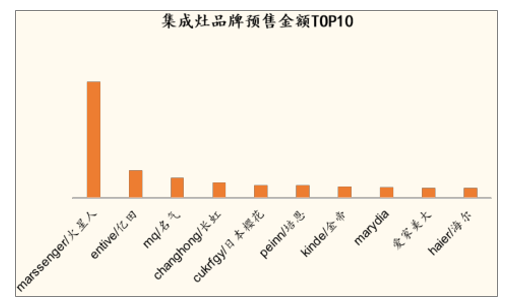

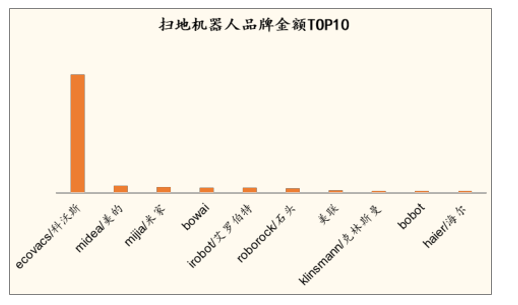

家用电器类目看,各品类头部品牌优势依然突出:美的/格力/奥克斯稳居空调类目前三;海尔/美的/容声位列冰箱类目前茅;洗衣机类目海尔/小天鹅/美的品牌占优,油烟机类目老板/方太/美的排名靠前。扫地机器人类目仍以科沃斯为主、集成灶类目火星人品牌占优。

空调品牌预售金额排名

数据来源:公开资料整理

冰箱品牌预售金额排名

数据来源:公开资料整理

洗衣机品牌预售金额排名

数据来源:公开资料整理

油烟机品牌预售金额排名

数据来源:公开资料整理

厨房电器品牌预售金额排名

数据来源:公开资料整理

生活电器品牌预售金额排名

数据来源:公开资料整理

集成灶品牌预售金额排名

数据来源:公开资料整理

扫地机品牌预售金额排名

数据来源:公开资料整理

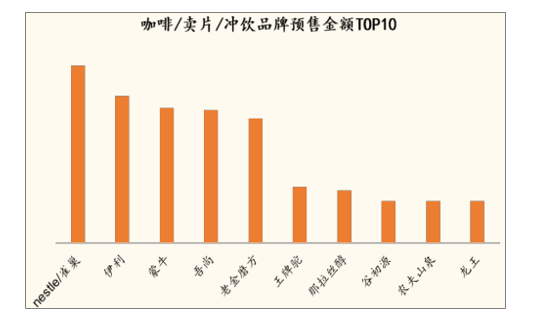

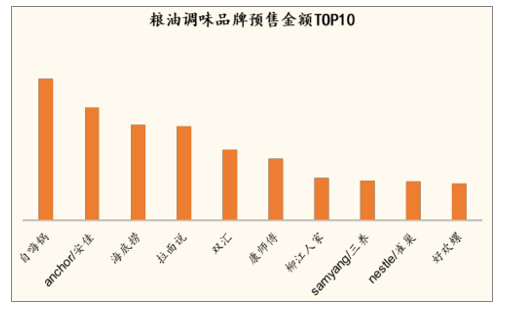

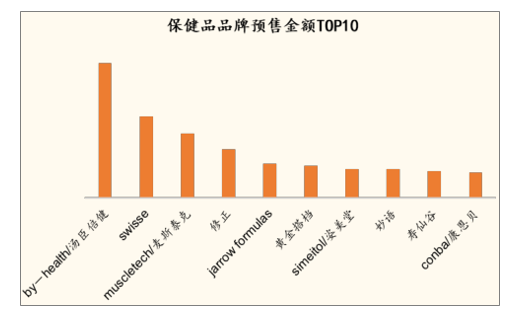

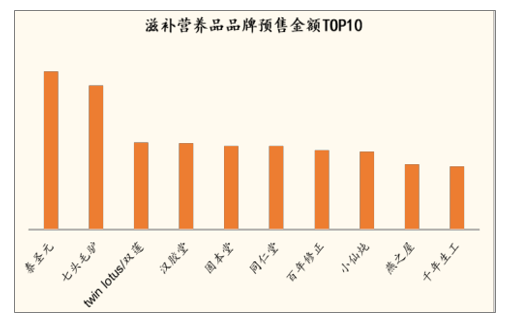

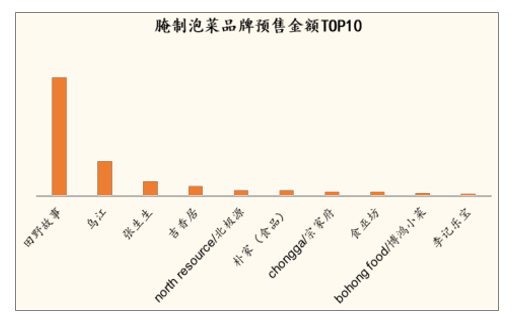

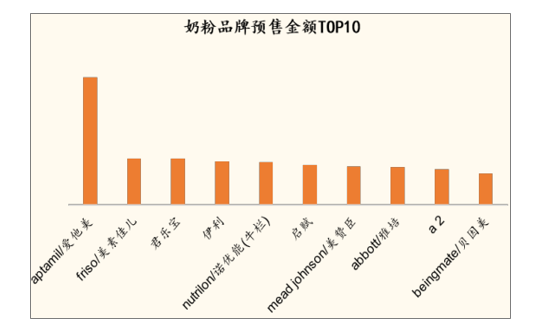

尽管食品饮料大类并非天猫双十一预售主力类目,但细分品类的主力品牌仍在预售阶段表现突出,如雀巢、伊利、蒙牛、汤臣倍健、三只松鼠、百草味、爱他美等。

咖啡冲饮品牌预售金额排名

数据来源:公开资料整理

粮油调味品牌预售金额排名

数据来源:公开资料整理

保健品品牌预售金额排名

数据来源:公开资料整理

坚果品牌预售金额排名

数据来源:公开资料整理

滋补品牌预售金额排名

数据来源:公开资料整理

腌菜品牌预售金额排名

数据来源:公开资料整理

奶粉品牌预售金额排名

数据来源:公开资料整理

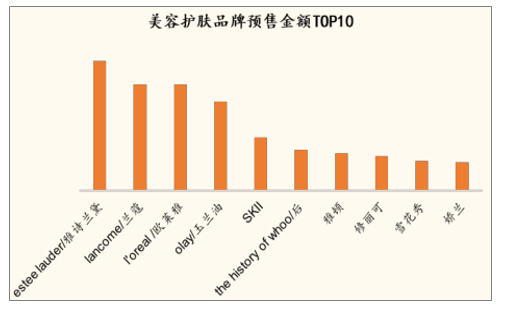

化妆品品牌仍然以外资品牌如雅诗兰黛、兰蔻、欧莱雅玉兰油等为天猫双十一预售期间主导,但我们看到国牌仍在不断崛起,成长迅速;百雀羚、完美日记、珀莱雅等品牌预售金额上升明显。

美容护肤品牌预售金额排名

数据来源:公开资料整理

国产护肤品牌预售金额对比

数据来源:公开资料整理

彩妆品牌预售金额排名

数据来源:公开资料整理

个人护理品牌预售金额排名

数据来源:公开资料整理

服饰运动类一直是天猫双十一预售品类的重要支撑,基于淘品牌发展过程等历史原因,每年天猫双十一大促均为服饰品牌每年爆发的重点时段,预售就成为了服饰品牌在双十一期间爆发的试炼石。我们看到南极人(及下属子品牌)、恒源祥、优衣库、波司登、北极绒等均为天猫双十一预售重点品牌;从运动服饰品类看,李宁、安踏、耐克、阿迪达斯、匡威等品牌仍然在预售阶段吃香。

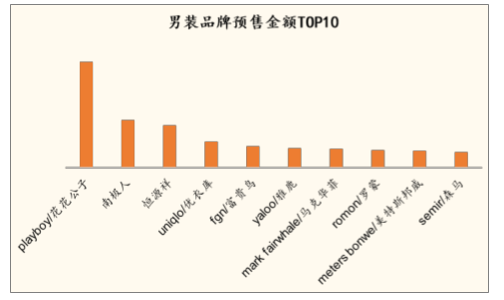

男装品牌预售金额排名

数据来源:公开资料整理

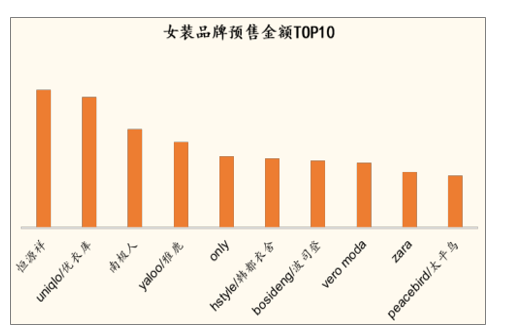

女装品牌预售金额排名

数据来源:公开资料整理

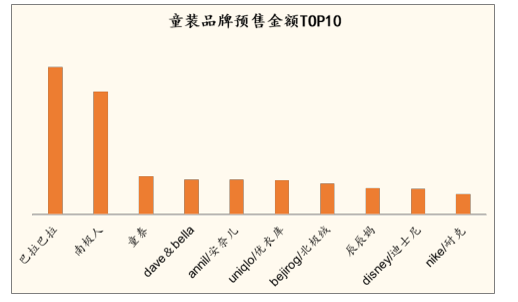

童装品牌预售金额排名

数据来源:公开资料整理

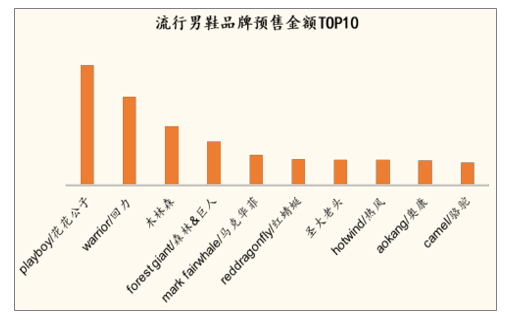

男鞋品牌预售金额排名

数据来源:公开资料整理

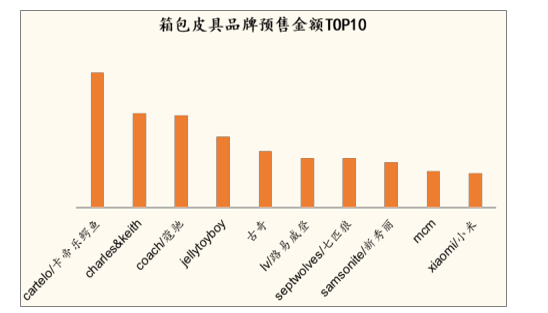

箱包皮具品牌预售金额排名

数据来源:公开资料整理

运动服品牌预售金额排名

数据来源:公开资料整理

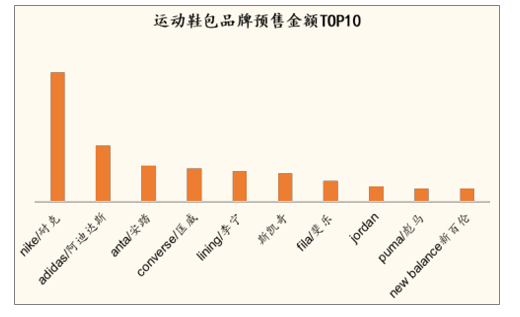

运动鞋包品牌预售金额排名

数据来源:公开资料整理

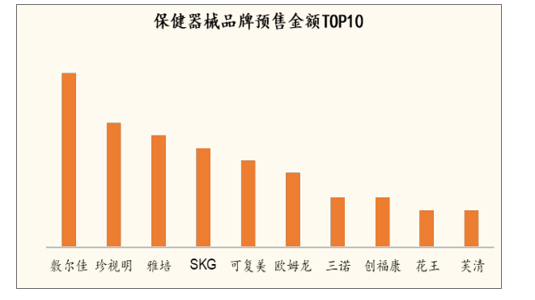

保健器械品牌预售金额排名

数据来源:公开资料整理

三、双十一物流

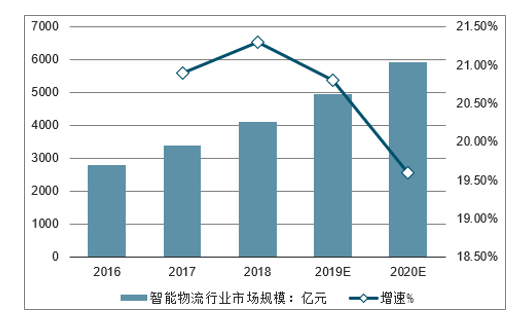

双十一物流大战已然开闸。京东日前宣布位于成都亚洲一号和武汉亚洲一号的两个超大型分拣中心正式投用,两大智能分拣中心日订单处理能力均达到100万以上,这意味着京东物流对华中和西南区域消费者的服务能力迈上了一个新台阶。京东预计今年11.11期间,武汉、成都智能分拣中心的单日订单处理能力均可超过120万。我们认为,京东物流2019年重点布局下沉市场物流基础设施,布局效果将在双十一期间得到检验。

除京东物流与顺丰运费价格稳定外,部分四通一达快递公司双十一期间采取了单票涨价行为。此举目的是为了应对票量短期激增以及缓解双十一期间人力、运力以及场地的成本上升。预计今年双十一期间日处理量峰值将超过5亿件,同比去年峰值增长近20%。从目前看,四通一达等快递公司的全年电商件业务仍然受到阿里巴巴较大程度的干预,主要体现在这些快递公司的营收很大程度倚赖阿里系电商订单量的上涨,而与菜鸟物流系统的打通以及与菜鸟指定ISV合作成为这些快递公司的唯一选择,这将提升快递公司的成本,也会倒逼快递公司将资源更多投放至阿里系电商的订单履约;尽管从长期看快递公司的客户群将逐渐多样化,但短期依托阿里系电商仍将是快递公司业务规模增长的重要抓手之一。

2016-2020年中国智能物流行业市场规模走势预测

数据来源:公开资料整理

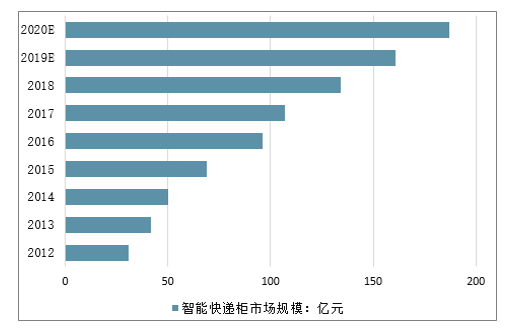

2012-2020年中国智能快递柜市场规模走势预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国电商平台行业市场消费调查及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告

《2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告》共十一章,包含食品企业电商发展路径及构建策略,食品行业电商风险控制与投资建议,2023年度中国电子商务用户体验与投诉监测报告等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。