一、需求

1、政策

2019年3月26日,四部委发布2019年的新能源汽车补贴政策。2019年3月26日至2019年6月25日为过渡期。期间,符合2018年但不符合2019年技术指标要求的车型,补贴为2018年补贴标准的0.1倍;符合2019年技术指标要求的车辆按照2018年补贴的0.6倍执行;燃料电池汽车按2018年对应标准的0.8倍进行补贴;过渡期后地补取消。

与往年相比,2019年版的新能源汽车补贴政策主要变化在于:(1)在鼓励产业提升技术指标的同时,更加重视安全性、一致性,因质量问题引发重大安全事故的车型,限制进入推荐车型目录,暂缓或取消补贴;(2)过渡期后地补取消,转为扶持充电(加氢)站建设和运营服务等方面;(3)对于运营类车辆,实施补贴资金预拨制,销售上牌后即预拨部分资金,2年内运行2万公里的车辆按后续步骤申请补贴清算,不满足里程要求则扣回预拨资金;(4)不满足2019年补贴技术门槛的车型也可纳入推荐目录;(5)燃料电池汽车和新能源公交车补贴政策另行公布。总体来看,2019年补贴政策将进一步推动行业向市场化方向转变,充电桩细分领域、电动车运营环节及燃料电池汽车产业链有望受益。

2、对于新能源乘用车(国补)

新能源纯电乘用车:补贴标准为续航在250-400km之间的产品1.8万元,相比2018年最高退坡60%(2018年250km以上补贴分两阶,250到300km为3.4万元,300km至400公里补贴4.5万元);大于400km续航的补贴2.5万元,相比2018年退坡50%(2018年为补贴5万元),而纯电动车在250公里续航以下的直接取消了补贴。

插电式混合动力乘用车(含增程式):续航大于50km的有1万元补贴,相比2018年退坡54.5%(2018年补贴为2.2万元)。

新能源汽车过渡期补贴要求

年份 | 过渡期 | 补贴要求 |

2019年 | 2019年3月26日至2019年6月25日 | 按2018年标准的0.1倍补贴; 符合2019年技术指标要求的按2018年的0.6倍补贴; |

2018年 | 2018年2月12日-2018年6月11日 | 乘用车、客车按2017年的0.7倍补贴; 货车、专用车按2017年的0.4倍补贴; 燃料电池汽车不变; |

数据来源:公开资料整理

2018各级别前四热销车型的补贴金额2018到2019年变化。可以观察到含地补退坡的话,补贴退坡幅度较大,均在70%-100%不等。结构拆分我们可以看到,部分A0/A00级车型承压较大,补贴面临甚至100%退出。B/C车型退坡幅度在70%左右,虽较A级车情况稍好,但总体形势较为严峻。此次补贴退坡将带动行业集中洗牌与落后产能的提前出清。

2、对于非公交新能源客车(国补)

2019年补贴政策相对于2018年补贴政策,度电补贴退坡幅度区间为57%-60%,单车补贴上限补贴退坡幅度区间为49%-56%。

对于非快充类纯电动客车,度电补贴退坡幅度为58%,2019年版本为500元/kWh,2018年为1200元/kWh;车身长度为6-8m/8-10m/高于10m的车型,单车补贴上限分别退坡55%/54%/50%。

对于快充类纯电动客车,度电补贴退坡幅度为57%,2019年版本为900元/kWh,2018年为2100元/kWh;车身长度为6-8m/8-10m/高于10m的车型,单车补贴上限分别退坡50%/50%/50%

对于插混(含增程式)客车,度电补贴退坡幅度为60%,2019年版本为600元/kWh,2018年为1500元/kWh;车身长度高于10m的车型,车身长度为6-8m/8-10m/高于10m的车型,单车补贴上限分别退坡55%/56%/49%。

新能源客车补贴其他重要变化:(1)非快充类纯电动客车等续驶里程不低于200公里(等速法);插混客车(含增程式)纯电续驶里程不低于50公里(等速法)。(2)取消新能源客车电池系统总质量占整车整备质量比例(m/m)不高于20%的门槛要求。(3)新能源公交车、燃料电池汽车补贴政策另行公布。

3、对于新能源公交车

2019年5月8日,《关于支持新能源公交车推广应用的通知》发布。其要点如下:(1)地补可以不取消;(2)其他地补用于支持充电设施和运营服务等环节,中央财政已安排的燃油补贴结余资金,地方可收回统筹用于新能源公交车运营;(3)有关部门将研究完善新能源公交车运营补贴政策,从2020年开始,采取“以奖代补”方式重点支持新能源公交车运营;(4)2019年5月8日至2019年8月7日为过渡期,补贴标准按照之前发布的政策执行。

4、对于新能源货车(国补)

2019年补贴政策相对于2018年补贴政策,纯电动货车的单车补贴上限按照总质量进行区分,3.5T以下/3.5-12T/12T以上的纯电动货车单车补贴上限退坡幅度为80%/45%/45%;12T以上的插混(含增程式)新能源货车的为度电补贴退坡幅度为15%-35%,纯电动货车的度电补贴退坡幅度为42%-56%。

新能源客车补贴其他重要变化:(1)纯电动货车装载动力电池系统能量密度不低于125Wh/kg;(2)纯电动货车续驶里程不低于80公里。插电式混合动力货车(含增程式)纯电续驶里程不低于50公里。

5、电动车产销

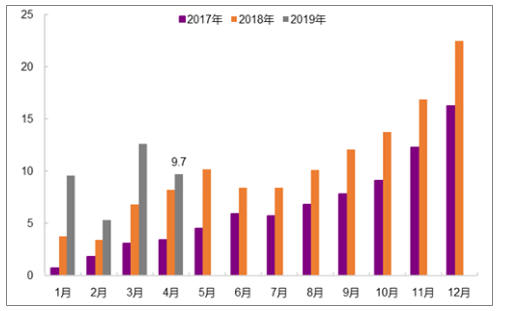

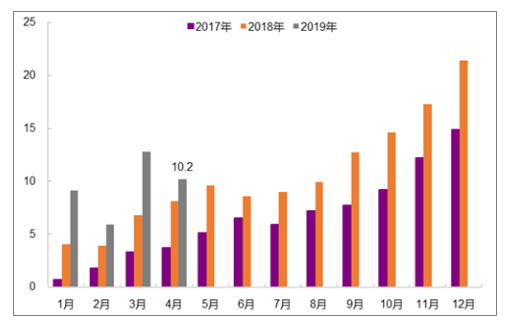

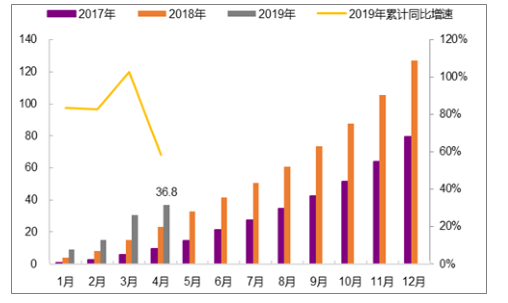

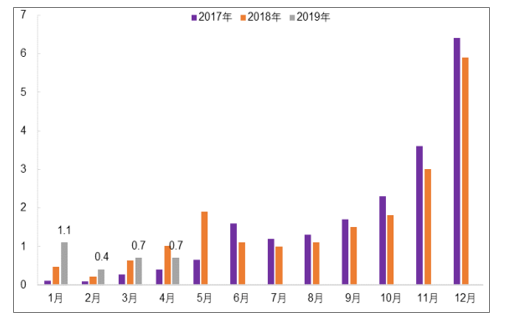

2019年4月,国内新能源汽车销量为9.7万辆,同比+18.1%,环比-14.8%;国内新能源汽车产量为10.2万辆,同比+25.0%,环比-11.9%。总体来看,4月份是2019年补贴过渡期的首个完整月份,新能源汽车产销量环比出现下滑。2019年3月26日至2019年6月25日为过渡期,因此从销量数据来看,Q1>Q2>Q3。

2017-2019年4月新能源汽车单月销量(单位:万辆)

数据来源:公开资料整理

2017-2019年4月新能源汽车单月产量(单位:万辆)

数据来源:公开资料整理

2017-2019年4月新能源汽车累计销量(单位:万辆)

数据来源:公开资料整理

2017-2019年4月新能源汽车累计产量(单位:万辆)

数据来源:公开资料整理

2019年4月国内新能源乘用车销量为9.0万辆,占总销量的比例为92.8%,比2019年3月份的94.4%下降了1.6pcts;新能源商用车销量为0.7万辆,占总销量的比例为7.2%,比2019年3月份上升了1.6pcts。

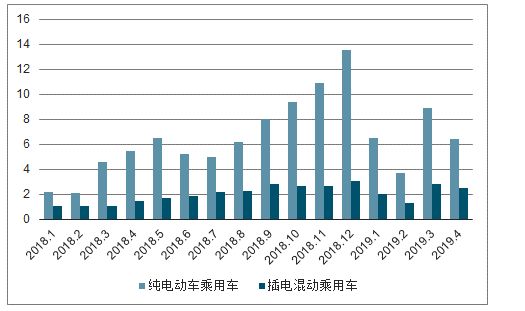

2019年4月,国内纯电动乘用车销量为6.4万辆,同比+15.8%,环比-23.9%;插电混动乘用车销量为2.5万辆,同比+54.4%,环比+15.4%。总体来看,4月份插混乘用车同比增速高于纯电动乘用车。

2018-2019年4月EV乘用车/PHEV乘用车单月销量(单位:万辆)

数据来源:公开资料整理

2019年4月,国内新能源商用车销量为0.7万辆,同比-28.7%/环比-1.7%。

2017-2019年4月国内新能源商用车单月销量(单位:万辆)

数据来源:公开资料整理

二、动力电池装机

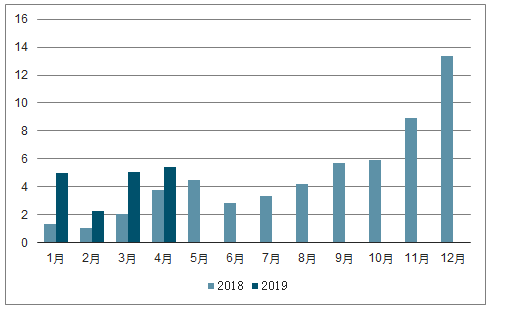

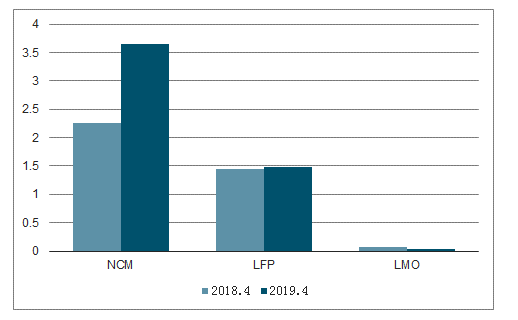

2019年4月,国内动力电池装机量为5.41Gwh,同比+44%,环比+6%。总体来看,2019年4月,新能源乘用车和客车装机量分别同比+78%和-35%,专用长车同比大幅增长215%;三元比电池装机量、磷酸铁锂电池装机量和锰酸铁锂电池装机量分别同比62%、+3%和-64%。

2018-2019年4月国内动力电池装机量(单位:Gwh)

数据来源:公开资料整理

2018/2019年4月国内动力电池装机量(按技术路线分,单位:Mwh)

数据来源:公开资料整理

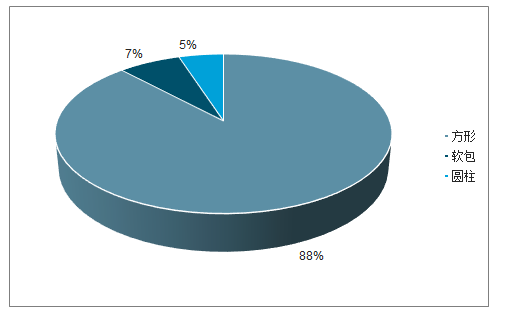

按照电池形状来看,2019年4月,国内方形动力电池装机量为4.75Gwh,占比88%;软包动力电池装机量为0.42Gwh,占比7%;圆柱动力电池装机量为0.44Ghw,占比5%。

2019年4月国内动力电池装机量(按形状分,单位:Gwh)

数据来源:公开资料整理

2019年4月,动力电池装机量排名前三的企业分别为宁德时代、比亚迪、国轩高科,装机量分别为2.56/1.67/0.28Gwh,市占率分别为45.2%/30.8%/3.5%。2019年4月,动力电池装机量排名前三的企业分别为宁德时代、比亚迪、国轩高科,装机量分别为1.02/0.58/0.13Gwh,市占率分别为47.3%/30.9%/5.2%。总体来看,装机量排名前三的宁德时代、比亚迪、国轩高科市场份额继续领先,且龙头份额不断提升。

三、电池成本

锂离子电池是一种二次电池,主要依靠锂离子在正极和负极之间移动工作,主要由正极材料、负极材料、隔膜、电解液组成。在充放电过程中,Li+在两个电极之间往返嵌入和脱嵌,充电时Li+从正极脱嵌,经过电解质嵌入负极,负极处于富锂状态,放电时则相反。

在新能源汽车上,简单来讲,首先由电芯(Cell)组成模组(Module),再组成电池包(Pack),即Pack=N*Module=N*(M*Cell)。动力电池是电动车的动力源,而且通常情况下,动力电池系统在新能源汽车的成本占比在30%-50%,因此不管从作用还是成本角度来看,动力电池都是电动车的核心构成。

总体来看,动力电池的成本由锂电材料(Material)、一般物料(PurchasedItems)、直接人工(DirectLabor)、制造费用/变动间接费用(VariableOverhead)构成;费用包括经营费用(GSA)、研发费用(ResearchandDevelopment)、折旧(Depreciation)等。

四、锂电材料

动力电池材料主要包括正极材料、负极材料、电解液、隔膜四大材料,以及正极集流体(铝箔)、负极集流体(铜箔)和粘结剂等其他材料。动力电池材料部分的成本主要由量和价两方面决定。

1)量:动力电池所用材料的数量主要由正极材料体系、电池设计方式等决定,此外工艺水平也会影响材料利用率。比如,LFP体系和三元材料体系所需的正极材料有很大的不同,三元体系中NCM111、NCM523、NCM622、NCM811和NCA等也有较大差异。

2)价:锂电材料的价格会受到供需等因素的影响,而且同一体系、相同设计方式的电池,锂电材料的采购价格也不同。例如,不同规模的动力电池企业在同一供应商处的采购价格有高有低,规模效应会影响锂电材料的采购价格。

动力电池的一般物料包括电芯、模组和Pack的端子、壳体及连接组件等。从各部件来看,一般物料的成本主要与电池设计方式、电池容量及规模效应相关。

五、制造费用

制造费用主要是生产动力电池所需的间接材料、人工、水电费、固定资产折旧等费用。制造费用主要受到价格因素和规模效应等因素的影响。

六、直接人工

动力电池的生产设计有多个流程,包括搅拌、涂布、辊压、分切、卷绕/叠片、干燥、注液、焊接、化成、测试等,设备自动化程度较高的动力电池厂商所需的直接人工较少,反之则较多。

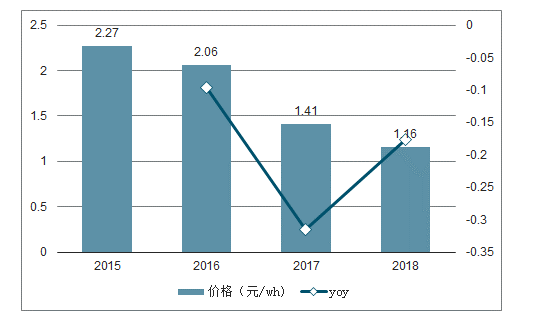

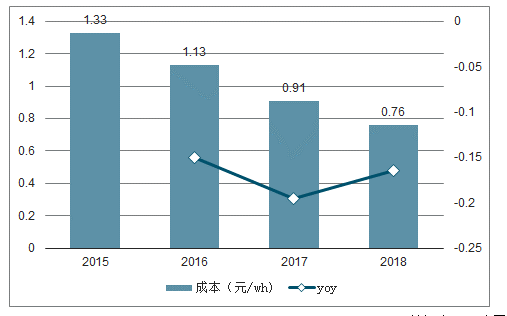

动力电池是电动车成本的主要构成部分,电动车渗透率的关键在于动力电池的价格和成本。价格方面,主要由上下游博弈决定,宁德时代拥有较强定价权,其他厂商跟随定价,补贴退坡影响下,动力电池价格将在中长期处于下降通道;成本方面,相对可预测,技术进步、规模效应、锂电材料价格变动都是决定成本的重要因素。以宁德时代为例,2018年动力电池系统成本为0.76元/Wh,同比下降16.5%,2015-2018年年均复合降幅为17%。

2015-2018年宁德时代动力电池系统价格

数据来源:公开资料整理

2015-2018年宁德时代动力电池系统毛利率

数据来源:公开资料整理

2015-2018年宁德时代动力电池系统成本

数据来源:公开资料整理

2018年以来,三元正极材料(523)价格由21-22万元/吨下跌至16-17万元/吨,跌幅约20%;磷酸铁锂正极材料价格由8.5万元/吨下跌至6万元/吨,跌幅接近30%;中端湿法隔膜价格由4.5元/平方米下跌至约2元/平方米,跌幅为57%;电解液价格由4.5-5万元/吨下跌至4万元/吨,跌幅约18%;中端负极材料价格由5-6万元/吨下跌至4.5-5.8万元/吨,跌幅约6%。

六、格局

2018年全球动力电池出货量97.0Gwh,同比增长64%;头部厂商市占率持续提升,宁德时代市占率从18.2%提升至21.9%,松下市占率从16.9%提升至21.4%,比亚迪市占率从10.8%提升至12.0%。电动车发展处于早期成长阶段,竞争格局仍有变动可能,1)2021年之后,中国市场开放,竞争将加剧;2)2020/2021年是欧洲车企电动车型上市高峰期,韩系电池厂有望高增长;3)为保证供应链安全,车企倾向于选择更多供应商。

预计中国电动车补贴将于2021年全部取消,日韩动力电池厂商正在积极布局中国市场,目前主要处于产能建设阶段。动力电池的供应格局正在由封闭走向开放,中国是全球最重要的市场之一,未来的竞争逐步升温。在这样的背景下,中国的锂电材料企业有望受益,日韩电池厂有充足的动力切换份额给中国的供应商,一是国产材料价格便宜,二是国内供应商扩产能力更强。

2018年以来,全球主流车企的电动化进程明显加快。欧美车企中大众、戴姆勒、通用、福特、宝马等大力推进电动化战略。从市场布局情况来看,日韩电池厂在欧美车企的布局要早于国内厂商,但近几年国内电池厂商的竞争力快速提升,宁德时代、孚能科技、亿纬锂能等企业也已加入全球化竞争。

相关报告:智研咨询发布的《2020-2026年中国电动汽车行业市场供需态势及投资规模预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电动车行业市场供需态势及发展前景研判报告

《2024-2030年中国电动车行业市场供需态势及发展前景研判报告》共十二章,包含电动车行业重点企业,电动车相关行业,2024-2030年电动车行业投资及发展前景预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。