一、中国风电行业发展现状

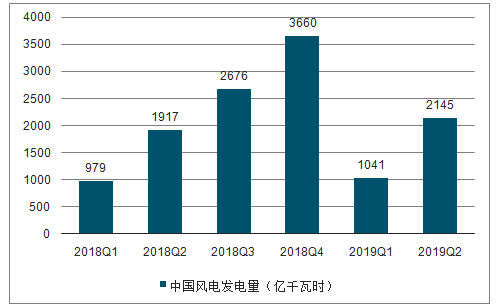

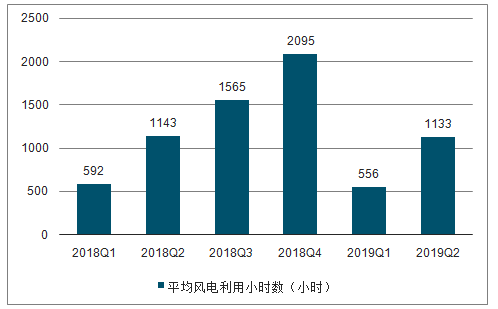

2018年中国风电发电量达到3660亿千瓦时,占全部发电量的5.2%,比2017年提高0.4个百分点。2018年全国风电平均利用小时数2095小时,同比增加147小时;2019年1-6月,全国风电发电量2145亿千瓦时,同比增长11.5%;全国平均风电利用小时数1133小时,同比下降10小时。

2018-2019年H1中国风电发电量统计情况

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国风电装机行业竞争现状及投资风险研究报告》

2018-2019年H1平均风电利用小时数统计情况

数据来源:公共资料整理

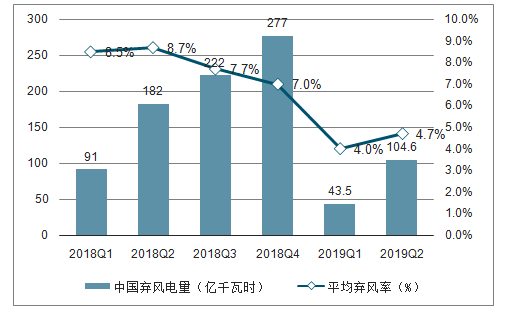

2018年全年弃风电量277亿千瓦时,同比减少142亿千瓦时,平均弃风率7%,同比下降5个百分点,弃风限电状况明显缓解。2019年1-6月,全国弃风电量105亿千瓦时,同比减少77亿千瓦时;全国平均风电利用率95.3%,平均弃风率4.7%,弃风率同比下降4.0个百分点。全国弃风电量和弃风率持续“双降”。

2018-2019年H1中国弃风电量及平均弃风率统计情况

数据来源:公共资料整理

除2012年和2015年外,我国风电招标量均高于当年并网装机,且部分年份招标规模走势与次年装机走势产生背离,主要是因每年都有一定规模项目招标完成后未开工或并网,开工取决于下游运营商,不同时间点开工会改变项目收益率。

从收益率来看,在众多因素中,下调电价对IRR影响最大,因此2015年电价政策落地后,行业内未并网项目(包括核准、招标、开工等)纷纷加紧并网以确保项目有相对较高的收益。根据统计,目前有67GW存量项目需要在2020年底之前并网才可以保住之前的电价。

新项目招标加速,2019上半年招标量接近去年全年。2019年上半年已核准项目加速招标,行业招标量为32.3GW(不含议标),较2014年同期增长124%,仅比2018年全年招标量少1.2GW。目前多数当年招标项目尚未开工,预计本轮抢装的装机量将显著高于此前抢装。

除近几年积累存量项目多

数据来源:公共资料整理

招标量自2018年以来开始高增长

数据来源:公共资料整理

风电并网情况

数据来源:公共资料整理

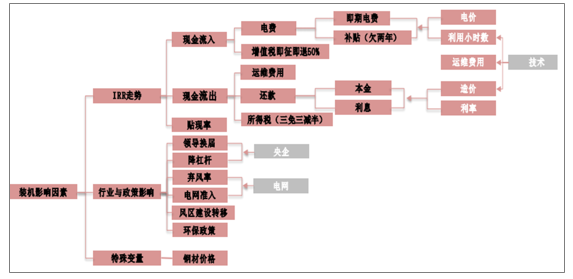

二、风电新增装机影响因素

电价对IRR影响最大。新增装机影响因素主要有:(1)IRR走势,主要影响因素有贴现率、电价、发电小时数、项目造价、利率等;(2)行业与政策影响,如环保政策、弃风率、电网准入、央企领导换届、风区建设转移等;(3)特殊变量,例如钢材价格。其中电价对IRR影响最大。

电价政策大调整,开工转为并网触发此次抢装。此前政策规定开工即可保电价,2019年5月底,能源局印发《关于2019年风电、光伏发电项目建设有关事项的通知》,电价确定节点由开工变为并网。

风电新增装机影响因素一览

数据来源:公共资料整理

电价对项目收益率影响最大(造价、基准利率与IRR负相关)

数据来源:公共资料整理

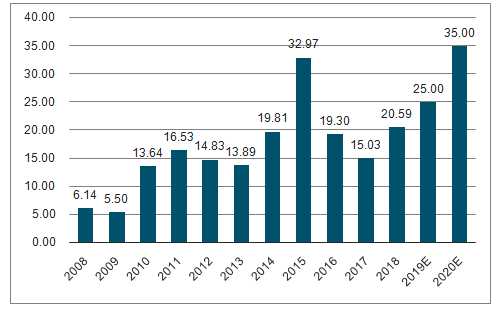

预计2019、2020年风电新增装机规模分别为25、35GW

数据来源:公共资料整理

三、风电制造环节供给端

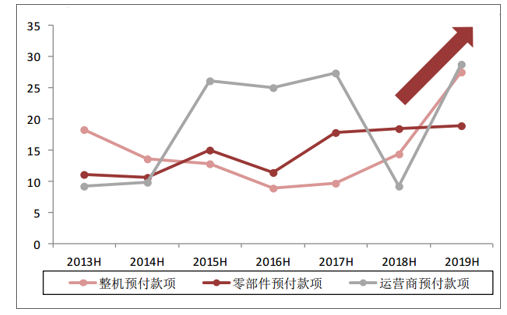

从产业链各环节来看,包括预付款项、应付账款+票据、预收账款+合同负债与采购支出均有不同程度的增长,抢装已经启动,目前各制造环节供不应求。

风机:2019年9月份整机单位千瓦招标价格已超4000元,绝大多数一二线整机制造商无空闲产能,并对已签低价合同进行梳理。

轴承:头部整机制造商已预订完国外轴承厂产能,国内轴承厂,如洛轴、瓦轴、大冶轴等轴承制造企业排产较满;

塔筒:塔筒制造商更加贴近用户侧,下游需求增长会更快反映在产品价格上。通常塔筒为成本加成模式,价格与原材料同涨同跌,目前部分塔筒制造商产品价格不随原材料价格走低而下降。

叶片:总体产能偏紧,叶片芯材短缺。雨季结束后巴沙木库存见底,巴沙木价格已上涨至12000元/吨,巴沙木生长周期在4-5年以上,预计2019-2020年叶片供应偏紧。

铸件:环保、场地、劳动力等因素制约其扩产,从各厂商公布的产能情况来看,2019-2020年国内供需偏紧的情况较难改变。

整机、零部件与运营环节预付款增长

数据来源:公共资料整理

整机与零部件环节应收账款与票据增长

数据来源:公共资料整理

整机与零部件环节预收款与合同负债额增长

数据来源:公共资料整理

整机与零部件环节采购支出增长

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国风电行业市场运营格局及未来前景分析报告

《2024-2030年中国风电行业市场运营格局及未来前景分析报告》共九章,包含中国风电行业并网与弃风限电分析,中国风电行业主要企业经营分析,中国风电行业投融资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。