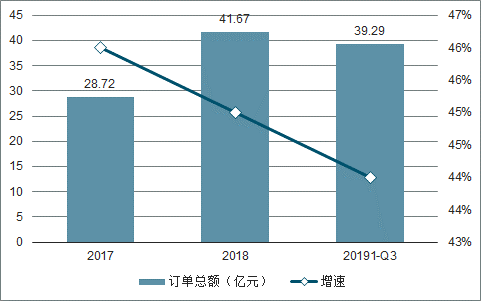

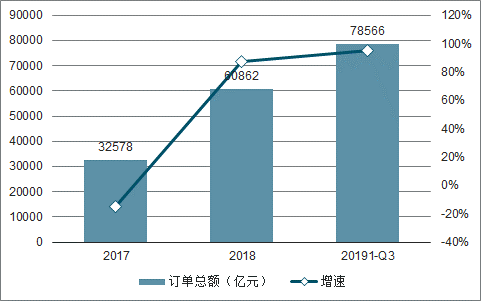

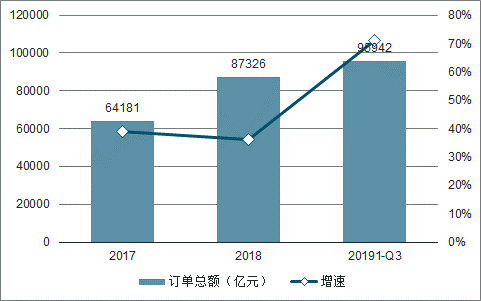

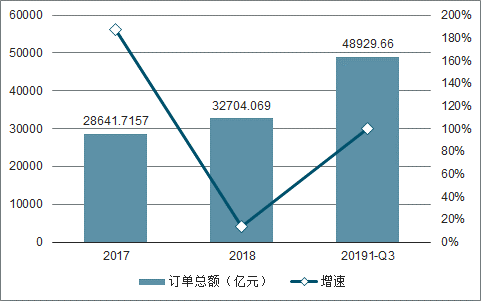

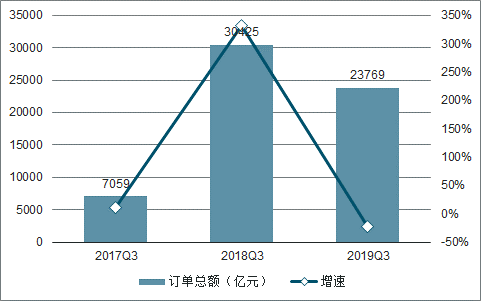

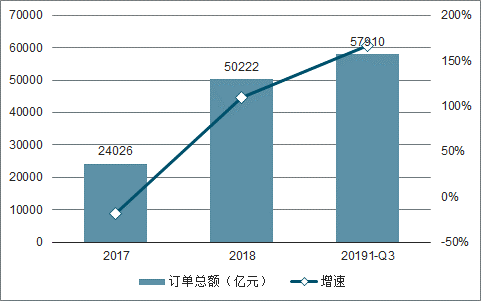

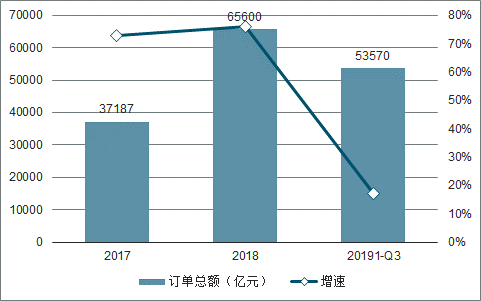

2019前三季度行业订单总额达39.29亿元,2018前三季度行业订单总额为27.35亿元,同比增速达到44%,较2017年、2018年全年增速基本持平,增长潜力巨大。由于医疗信息化行业客户群体医疗机构、卫生部门等的招标具有季节性特点,四季度订单金额占比往往超过全年一半,预期四季度订单有望加速释放,2019年全年整体仍将保持快速增长,行业订单总额有望再度攀升。

2017-2019Q1-Q3行业整体订单总额及增速

数据来源:公开资料整理

2017-2019Q1-Q3行业整体订单总额及增速

数据来源:公开资料整理

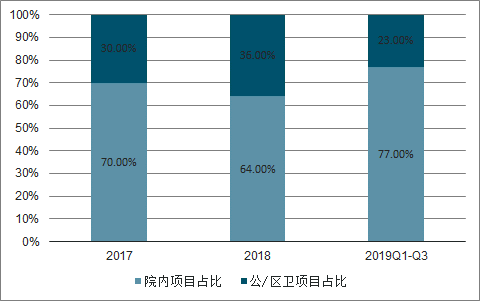

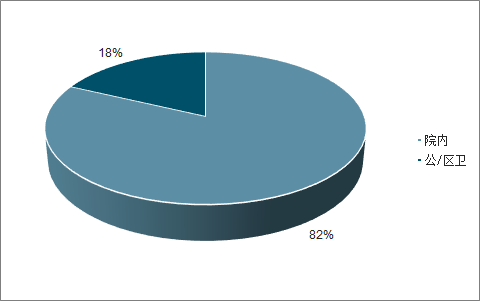

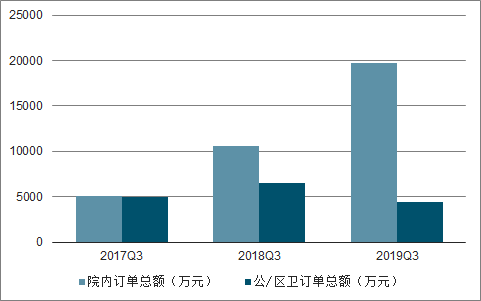

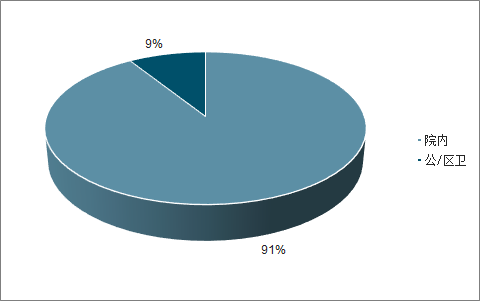

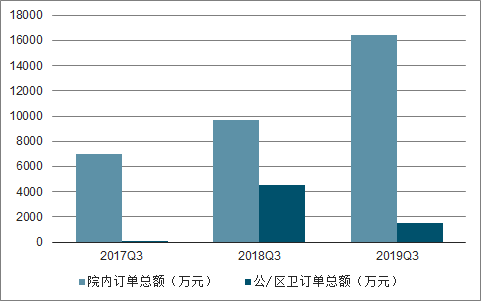

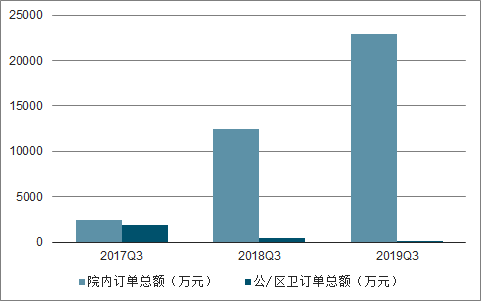

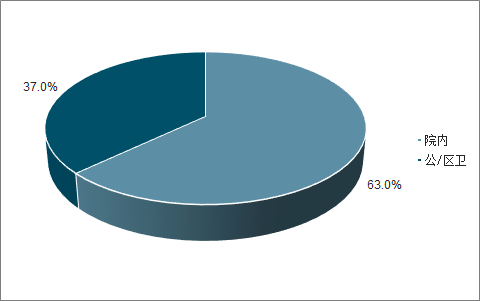

2019年前三季度来自院内和公/区卫的项目金额占比分别为77%和23%,与去年全年相比,院内项目金额占比显著提高,公/区卫项目金额占比有所下降。

2017-2019Q1-Q3行业整体院内、公/区卫订单金额占比

数据来源:公开资料整理

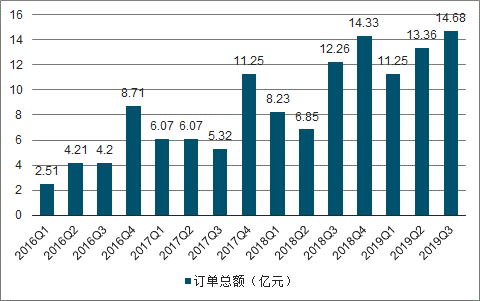

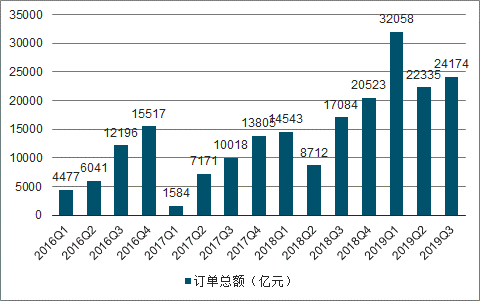

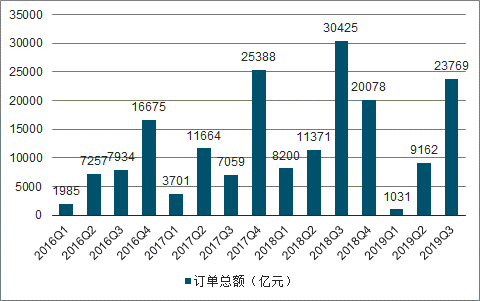

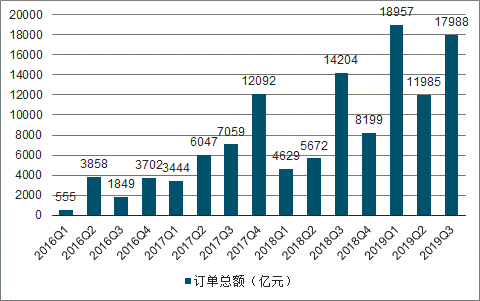

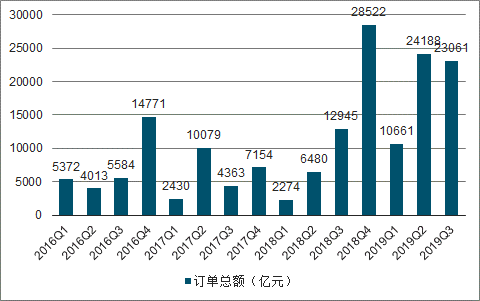

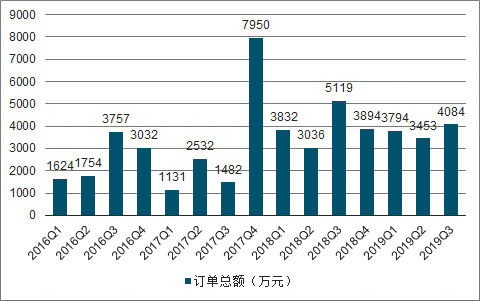

各季度订单均额方面,19Q3订单均额304万元,同比有所增长,环比存在小幅下降,订单质量的提升体现了医院、区域卫生信息化大额订单的加速落地,行业整体增长动力十足。

2016-2019Q3行业整体各季度订单总额

数据来源:公开资料整理

2016-2019Q3行业整体各季度订单数量及均额

数据来源:公开资料整理

一、格局

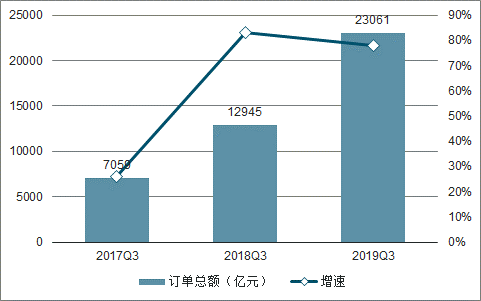

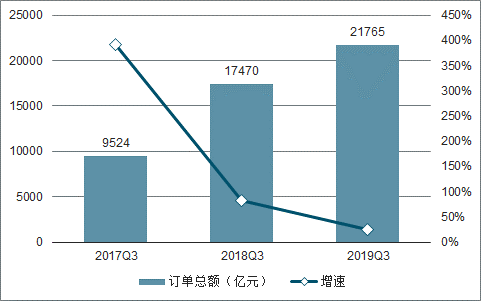

2019Q3行业公开招标订单总额达14.68亿元,2018Q3行业订单总额基数较大为12.26亿元,同比增长为20%,增速有所放缓。同时,各公司2019Q3订单总额增速分化明显,8家公司中4家公司2019Q3订单总额增速远超行业整体增速。

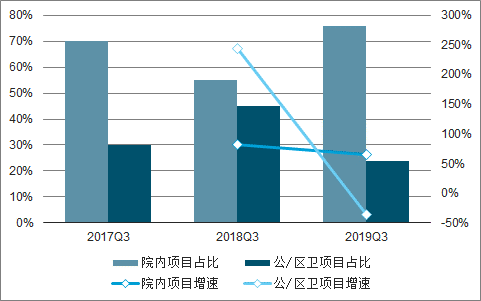

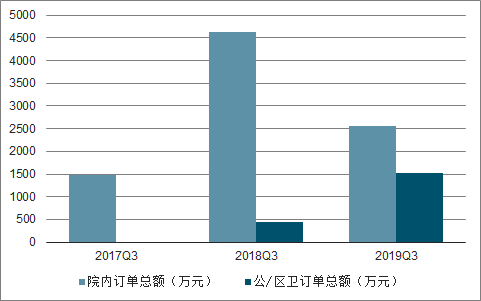

今年三季度行业增长主要来自于院内订单加速落地,带动行业整体增速加快。19Q3院内订单总额11.13亿元,与18Q3同比增长66%,体现了政策引导下院内信息化业务需求加速释放。

2017Q3-2019Q3行业整体院内、公/区卫订单金额占比及增速

数据来源:公开资料整理

2019Q3订单数量持续增加,由18Q3的424个订单增长到483个。其中1000万以上订单达31个,较去年同期进一步增长,大单总额占比为42%,主要来自医院信息系统软硬件建设升级项目,仍然为推动行业增长的重要动力;500-1000万区间内的订单实现了显著增长,数量增加24个,总金额增速远超行业增速,主要是由于医院集中进行电子病历系统升级;200-500万区间内的订单也有所增加。由于2020年底各医院面临电子病例等系统升级检查节点,市场需求增长显著,由该类项目带来的订单收入有望实现全行业在第四季度和明年收入的进一步增长。

2018Q3-2019Q3各金额区间订单数量

数据来源:公开资料整理

2019Q3千万级以上订单共计31个,从千万以上订单来看,招标项目主要为大型院内智慧医院项目,信息化、区域卫生信息平台建设及升级改造项目,大型项目实施周期一般在一年到两年,为上市公司未来两年业绩提供有力支撑。

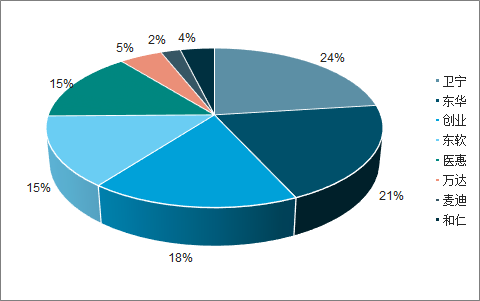

2019Q3院内订单中卫宁健康、东华软件、创业慧康、东软集团获单能力居前四位,订单金额占比分别为24%、21%、18%,15%。19Q3公/区卫订单主要来自于万达信息、东软集团、卫宁健康和创业慧康四家公司,订单金额占比分别为50%、15%、14%、13%。

2019Q3院内订单各公司订单金额占比

数据来源:公开资料整理

2019Q3公/区卫订单各公司订单金额占比

数据来源:公开资料整理

1、创业慧康

创业慧康2019Q3共统计到订单93个,订单总额2.42亿元,去年同期2018Q3订单数量为76个,订单总额为1.71亿元,公司19Q3订单总额实现同比增速41%。大单数量及金额增长和院内订单亮眼表现驱动公司2019Q3业绩提升,持续验证公司整体业务高景气。

2017Q3-2019Q3创业慧康订单总额及增速

数据来源:公开资料整理

2019前三季度公司订单总额达7.86亿元,去年同期订单总额4.03亿元,同比增长95%。公司2019前三季度订单总额超出2018全年订单总额1.77亿元,由此可见今年业绩增长强劲。公司在19Q1取得大额订单福建医科大学附属协和医院基于大数,项目金额达到1.47亿元,对公司2019年前三季度业务增速影响较大。但即使剔除大额订单福建协和的影响,2019前三季度公司订单总额仍达到6.38亿元,同比增长58%,订单总额仍保持高增速。

2017-2019Q1-Q3创业慧康订单总额及增速

数据来源:公开资料整理

2016-2019Q3创业慧康各季度订单总额

数据来源:公开资料整理

2019Q3康创业慧康订单项目类型占比

数据来源:公开资料整理

2017Q3-2019Q3创业慧康订单项目类型金额

数据来源:公开资料整理

2、卫宁健康

卫宁健康2019Q3共统计到订单117个,订单总额3.04亿元,去年同期2018Q3订单数量为83个,订单总额为2.27亿元。公司19Q3订单总额实现同比增长34%,院内订单和大额订单带动公司订单总额稳步提升。

2019年前三季度公司订单总额为9.6亿元,同比增长71%,前三季度订单已超过2018年全年订单总额,坚实的订单增长为公司今明两年业绩提供有力支撑。

2017-2019Q1-Q3卫宁健康订单总额及增速

数据来源:公开资料整理

2017Q3-2019Q3卫宁健康订单总额及增速

数据来源:公开资料整理

2016-2019Q3卫宁健康各季度订单总额

数据来源:公开资料整理

2019Q3大单持续高增长,500万元以上订单共17个,总金额为1.83亿元,去年同期500万元以上订单共7个,总金额为1.44亿元,订单质量和金额明显提升。

金额最高项目为西南医科大学附属中医医院整体信息集成平台政府采购项目,金额高达2999.5万元。公司大额订单以院内的信息化项目为主,15个院内订单总额达1.73亿元,占大订单总额的91.86%,公/区卫订单2个,订单总额为1548.99万元,占大订单总额的8.22%。

2019Q3卫宁健康订单项目类型占比

数据来源:公开资料整理

2017Q3-2019Q3卫宁健康订单项目类型金额

数据来源:公开资料整理

从订单金额区间分布来看,公司500万以上大额订单金额占比达到60%,200-500万元、200万元以下订单金额均占比20%,200-500万订单金额较去年增加4%,大额订单总额贡献率稳定,各区间订单金额均有所增加,公司整体订单总额增长。

3、思创医惠

思创医惠2019Q3共统计到订单36个,订单总额1.80亿元,去年同期2018Q3订单数量为43个,订单总额为1.42万元。公司19Q3订单总额实现同比增速27%,院内订单大幅增长助力公司订单总额的提升。

2019前三季度订单总额达到4.89亿元,去年同期2018前三季度订单总额达到2.45亿元,同比增速达到100%,公司增长动力十足。

2017-2019Q1-Q3思创医惠订单总额及增速

数据来源:公开资料整理

2017Q3-2019Q3思创医惠订单总额及增速

数据来源:公开资料整理

2016-2019Q3思创医惠各季度订单总额

数据来源:公开资料整理

第三季度500万元以上的订单共9个,总金额1.52万元,去年同期为8个,总金额1.07元,实现同比增长42.06%。大额订单主要来自医院信息平台建设以及信息系统的升级改造项目,其中有两个项目金额超过3000万元,为公司的收入增长潜力提供了保障。2019Q3公司的大额订单总额占比达到52%,保持较高的增长速度。

2019Q3订单按中标项目类型划分:院内项目33个共计1.64亿元,占订单总额的91.38%,公/区卫项目3个订单共计1551万元,占订单总额的8.62%。

2019Q3院内项目中标金额较去年同期增长近70%,为公司收入增长提供强大动力;公/区卫项目中标金额分别为97/4528/1551万元。

2019Q3思创医惠订单项目类型占比

数据来源:公开资料整理

2017Q3-2019Q3思创医惠订单项目类型金额

数据来源:公开资料整理

4、万达信息

万达信息2019Q3共统计到医疗信息化订单82个,订单总额2.38亿元,去年同期2018Q3订单数量88个,订单总额为3.04亿元。公司19Q3订单总额同比下降22%。

公司17Q3/18Q3/19Q3订单总额分别为0.71/3.04/2.38亿元,对应增速分别为-11%/331%/-22%。同时,2017/2018/2019Q1-Q3同比增速分别为41%/47%/-32%。

2017-2019Q1-Q3万达信息订单总额及增速

数据来源:公开资料整理

2017Q3-2019Q3万达信息订单总额及增速

数据来源:公开资料整理

2016-2019Q3万达信息各季度订单总额

数据来源:公开资料整理

2019Q3公司500万元以上的订单共6个,总额1.23亿元,主要为医疗信息系统平台建设、医疗设备建设和维护等,主要集中在上海和浙江等地区,其中还出现单个订单金额接近8000万元,为公司长期增长提供有力支撑。

2019Q3订单按中标项目类型划分:公/区卫项目59个共计1.77元,占订单总额的74%,院内项目23个订单共计6117万元,占订单总额的26%。在订单总额和数量上公/区卫项目订单占大部分,而院内项目的订单数量和占比相较于去年同期有所上升。

2019Q3万达信息订单项目类型占比

数据来源:公开资料整理

2017Q3-2019Q3万达信息订单项目类型金额

数据来源:公开资料整理

5、东华软件

东华软件2019Q3共统计到医疗信息化订单37个,订单总额2.31亿元,去年同期2018Q3订单数量为22个,订单总额为1.29亿元。公司19Q3订单总额实现同比增速78%,订单数量增加,金额显著提升。

17/18/19前三季度订单总额分别为1.69/2.17/5.79亿元,对应同比增速分别为13%/29%/167%。

2017-2019Q1-Q3东华软件订单总额及增速

数据来源:公开资料整理

2017Q3-2019Q3东华软件订单总额及增速

数据来源:公开资料整理

2016-2019Q3东华软件各季度订单总额

数据来源:公开资料整理

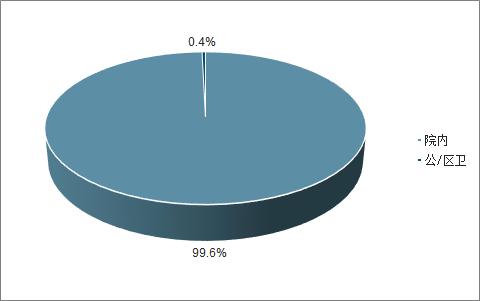

三季度500万元以上的订单共16个,总额1.89亿元,占19Q3订单总额的82%,去年同期订单为6个,总额1.09亿元,公司三季度订单质量较高,大额订单金额较去年三季度增长74%,其中1000万元以上订单有8个,主要为智慧医院建设项目和医院信息平台建设等。

2019Q3订单按中标项目类型划分:院内项目36个共计2.30亿元,占订单总额的99.6%,公/区卫项目1个订单共计81.8万元,占订单总额的0.4%。

2019Q3东华软件订单项目类型占比

数据来源:公开资料整理

2017Q3-2019Q3华软件订单项目类型金额

数据来源:公开资料整理

6、东软集团

东软集团2019Q3共统计到医疗信息化订单87个,订单总额2.18亿元,去年同期2018Q3订单数量为67个,订单总额1.75亿元,公司19Q3订单总额实现同比增速24.59%,金额显著提升,单季度订单总额创历史新高。

2019年前三季度订单总额共计5.36亿元,相较去年同期4.59亿元实现同比增速17%。公司今年前三季度增速放缓主要源于2018年基数较高,以及公/区卫市场总投入有所下降,公司相关订单金额也略有下滑。

2017Q1-2019Q3东软集团订单总额及增速

数据来源:公开资料整理

2017Q3-2019Q3东软集团订单总额及增速

数据来源:公开资料整理

2016-2019Q3东软集团各季度订单总额

数据来源:公开资料整理

公司大额订单业务主要为医院信息化系统建设项目。从大额订单项目来看,2019Q3公司超过500万元以上大单项目为9个,金额共计9709.2万元,占第三季度订单总额的44.61%。其中,院内订单共7个,金额共计7953万元,占大额订单总额的82%,说明公司大额订单主要来自于院内且项目金额较高。公司在大额订单市场的强劲表现有望形成正向反馈,给公司吸引更多大型订单,实现规模效益,为公司提供长期、稳定、高额的收入。

2019Q3订单按中标项目类型划分:院内项目59个订单共计1.66亿元,占订单总额的76.4%,公/区卫项目28个共计5137万元,占订单总额的23.6%。总体来看,公司对接医院订单仍占主体。

2019Q3东软集团订单项目类型占比

数据来源:公开资料整理

2017Q3-2019Q3东软集团订单项目类型金额

数据来源:公开资料整理

2019年第三季度500万元以上订单占比45%,虽有所下降,但仍为最主要部分,同时500万元以下中小型订单占比明显提升。

7、和仁科技

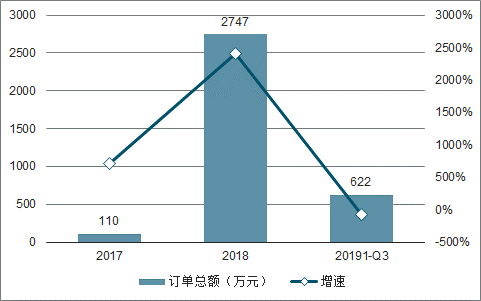

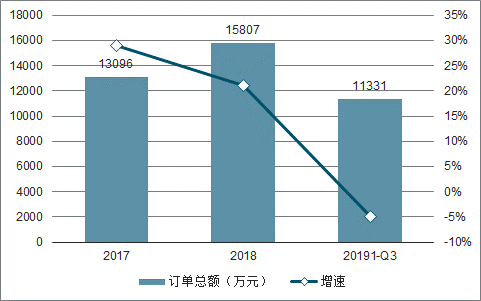

和仁科技2019Q3共统计到医疗信息化订单4个,订单总额621.53万元,去年同期2018Q3订单数量为9个,订单总额为2747万元,同比下降77%。公司2019前三季度订单总额为1.26亿元,去年同期2018前三季度订单总额为2.31亿元,公司2019年前三季度订单总额同比下降45%。

2017-2019Q1-Q3和仁科技订单总额及增速

数据来源:公开资料整理

2017Q3-2019Q3和仁科技订单总额及增速

数据来源:公开资料整理

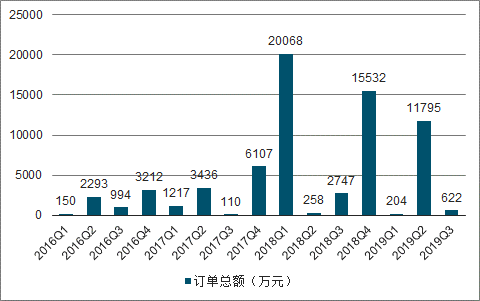

2016-2019Q3和仁科技各季度订单总额

数据来源:公开资料整理

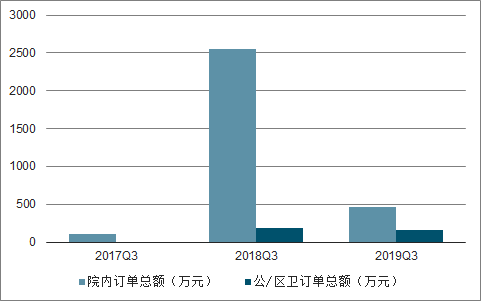

公司以提供大型医院整体解决方案为主,订单数量在8家公司中最少,2019年第三季度内共统计到订单4个,其中来源于母公司和仁科技3个,分别为中南大学湘雅三医院临床信息化运维外包项目、三亚市海棠区卫生健康委员会海棠区医疗信息系统和杭州市第三人民医院EMR相关系统升级维护项目,订单总额为494.53万元。从项目上来看,母公司订单中两个院内信息化服务项目,一个区卫项目。

2019Q3订单按中标项目类型划分:订单项目3个院内项目,一个区卫项目。公司17Q3/18Q3/19Q3院内项目中标金额分别为110/2558/462万元,公/区卫项目在2018Q3和2019Q3实现中标金额分别为189/160万元。

2017Q3-2019Q3和仁科技订单项目类型金额

数据来源:公开资料整理

8、麦迪科技

麦迪科技2019Q3共统计到医疗信息化订单26个,订单总额4084万元,去年同期2018Q3订单数量为37个,订单总额为5069万元。公司19Q3订单总额实现同比下降19%。在订单总额方面,17Q3/18Q3/19Q3订单总额分别为0.15/0.51/0.41亿元,对应增速分别为-61%/242%/-19%,2018年第三季度订单总额增速较快主要源于中标复旦大学肿瘤医院数字化手术室项目1880万元以及订单数较多,本季度订单总额有所下降,但整体仍然保持平稳上升趋势。

2017-2019Q1-3麦迪科技订单总额及增速

数据来源:公开资料整理

2017Q3-2019Q3麦迪科技订单总额及增速

数据来源:公开资料整理

2016-2019Q3麦迪科技各季度订单总额

数据来源:公开资料整理

三季度200万元以上的订单共4个,总额2635万元,占订单总额64.52%,而小额订单占比为35.48%。公司中标的1196万元的苏州市医疗健康大数据中心医疗业务质控系统项目为19Q3最大金额订单。

19Q3订单按中标项目类型划分:院内项目22个共计2553万元,占订单总额的63%,公/区卫项目4个订单共计1532万元,占订单总额的37%,保持了公司院内订单占比较高的趋势。

2019Q3麦迪科技订单项目类型占比

数据来源:公开资料整理

2017Q3-2019Q3麦迪科技订单项目类型金额

数据来源:公开资料整理

二、趋势

国家政策助力,7月,国务院成立健康中国行动推进委员会,负责统筹推进《健康中国行动(2019—2030年)》组织实施、监测和考核相关工作,按年度研究部署行动推进的重点任务,并协调推动各地区各相关部门工作落实。8月,国家医保局印发《关于完善“互联网+”医疗服务价格和医保支付政策的指导意见》,推动互联网医疗合理纳入医保。9月,国家卫健委发布《全民健康信息化为基层减负工作措施》,进一步加强规范健康信息化建设。

2019年三季度新增医疗信息化相关政策梳理

时间 | 部门 | 政策名称 | 主要内容 |

2019.7 | 国务院 | 《健康中国行动(2019— 2030年) | 到2022年,覆盖经济社会各相关领域的健康促进政策体 系基本建立,全民健康素养水平稳步提高,健康生活方式 加快推广,心脑血管疾病、癌症、慢性呼吸系统疾病、糖 尿病等重大慢性病发病率上升趋势得到遏制,重点传染 病、严重精神障碍、地方病、职业病得到有效防控,致残 和死亡风险逐步降低,重点人群健康状况显著改善。 到2030年,全民健康素养水平大幅提升,健康生活方式 基本普及,居民主要健康影响因素得到有效控制,因重大 慢性病导致的过早死亡率明显降低,人均健康预期寿命得 到较大提高,居民主要健康指标水平进入高收入国家行 列,健康公平基本实现,实现《“健康中国2030”规划纲 要》有关目标。 |

2019.8 | 医保局 | 《关于完善“互联网+”医 疗服务价格和医保支付政 策的指导意见》 | “互联网+”医疗服务是各级各类医疗机构,在依法合规 的前提下,将线下已有医疗服务通过线上开展、延伸。“互 联网+”医疗服务价格,纳入现行医疗服务价格的政策体 系统一管理。符合条件的“互联网+”医疗服务,按照线 上线下公平的原则配套医保支付政策,并根据服务特点完 善协议管理、结算流程和有关指标。积极适应“互联网 +”等新业态发展,提升医疗服务价格监测监管信息化、 智能化水平,引导重构医疗市场竞争关系,探索新技术条 件下开放多元的医疗服务价格新机制。 |

2019.9 | 卫健委 | 《2019年度卫生健康标准 项目计划》 | 卫生健康信息中包括医院信息化功能及建设标准 、重大疾病监测业务协同基本数据集、互联网医疗健康信 息安全管理规范、电子健康卡技术规范、预防接种信息系 统数据交换接口规范、远程医疗信息共享文档规范等12 个项目。 |

2019.9 | 卫健委 | 《关于做好2019年基本公 共卫生服务项目工作的通 知》 | 加强基层机构预防接种单位管理,各级基层卫生健康行政 部门要配合相关部门加强预防接种信息化建设,促进疫苗 生产、流通、使用全程可追溯管理。积极稳妥推进电子健 康档案向个人开放。优化电子健康档案面向个人开放服务 的渠道和交互形式,坚持安全、便捷的原则,为群众利用 电子健康档案创造条件。 |

2019.9 | 卫健委 | 《全民健康信息化为基层 减负工作措施》 | 一、强化规范管理,压缩报表数量,解决“报表繁”问题 (一)加强数据资源管理。 (二)落实统计调查制度。 (三)规范数据资源采集。 二、强化顶层约束,推进系统整合,解决“多头报”问题 (四)清理“僵尸”信息系统。 (五)推进信息系统整合。 (六)规范数据报送渠道。 (七)规范建设运维保障。 三、强化分析应用,实现数据共享,解决“共享难”问题 (八)推进数据资源共享。 (九)加快垂直系统对接。(十)强化数据分析应用。 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国医疗信息化行业市场竞争格局及投资战略咨询报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国医疗信息化行业市场调查研究及未来趋势预测报告

《2024-2030年中国医疗信息化行业市场调查研究及未来趋势预测报告》共十二章,包含中国医疗信息化关键技术发展分析,中国医疗信息化行业领先企业个案分析,中国医疗信息化行业投资分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国医疗信息化市场现状及竞争格局分析:参与者众多,集中度较低[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2022年中国医疗信息化行业产业链情况分析:市场规模持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年医疗信息化行业政策分析:我国医疗体系向高质量发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国基层医疗信息化市场分析概括:我国东、中、西部地区的基层医疗机构的信息化水平不均衡 [图]](http://img.chyxx.com/2021/10/23847UFZC8_m.png?x-oss-process=style/w320)