一、智能制造行业发展现状

智能制造(IntelligentManufacturing,IM)是基于新一代信息通信技术与先进制造技术深度融合,贯穿于设计、生产、管理、服务等制造活动的各个环节,具有自感知、自学习、自决策、自执行、自适应等功能的新型生产方式。

近年来,中国的经济发展已由高速增长转入高质量发展阶段,工业高度发展时期已过,进入新常态。尽管制造业增加值在全国GDP总量中的比重呈下滑趋势,但以制造业为代表的实体经济才是中国经济高质量发展的核心支撑力量。

2010-2019年中国制造业增加值占GDP总量的比重(单位:万亿元,%)

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国智能制造行业市场运营状况及发展规模预测报告》

目前,我国仍处于“工业2.0”(电气化)的后期阶段,质量基础相对薄弱、产业结构不合理、资源利用效率偏低、行业信息化水平不高、劳动力成本提高。“工业3.0”(信息化)还有待进一步普及,“工业4.0”(智能化)正在尝试尽可能做一些示范,制造的自动化和信息化正在逐步布局

中国制造业所处位置

数据来源:公共资料整理

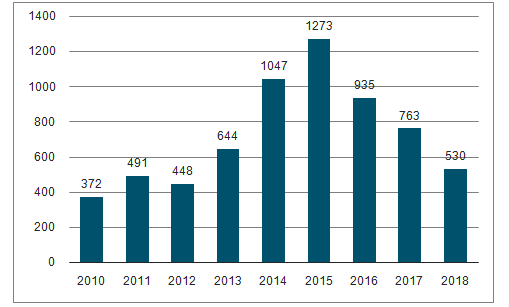

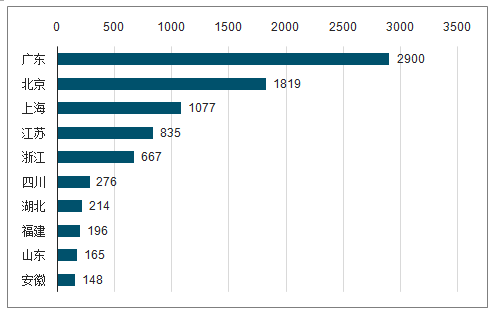

2014-2018年中国智能制造行业新成立企业数量骤增,处上升风口时期,工业巨头、互联网科技等领域企业拓展业务范围,积极转型,进军智能制造行业。2015年新增企业数量达到顶峰,2015年以后,中国智能制造新增企业数量开始降低,开始纵向拓展和深化智能制造关键技术和应用领域。中国智能制造企业在地域分布方面存在明显差异,普遍分布在一线城市,广东省以绝对优势领跑市场。

2010-2018年中国智能制造行业新增企业数量(单位:家)

数据来源:公共资料整理

2018年中国智能制造行业新增企业地区分布(单位:家)

数据来源:公共资料整理

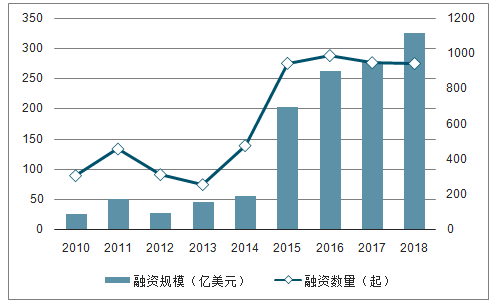

自2015年起,智能制造广受资本市场青睐,融资数量和规模显著增长;2016-2018年,中国智能制造发展动力强劲,迎来融资高峰。2018年,智能制造融资金额达到325.15亿美元,融资数量为942起。从融资轮次来看,中国智能制造企业多数处于早期阶段(种子轮-A+轮),占比超过50%。

2010-2018年中国智能制造行业投融资情况(单位:亿美元,起)

数据来源:公共资料整理

二、智能制造驱动因素

1、人口老龄化、工资高企导致劳动力优势减弱,智能制造提高生产效率

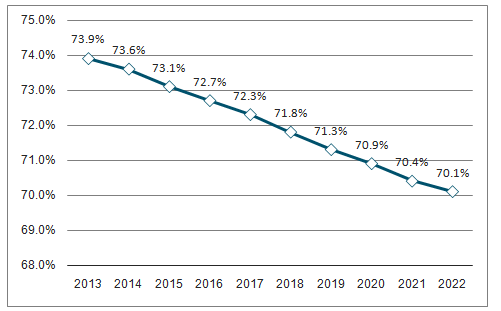

由于人口老龄化加快,劳动力供给不断减少,2013年至2018年中国劳动人口比重从73.9%下降至了71.8%,预计到2023年将下降至70%。同时,工业机器人成本回收期在不断下降,与人力成本上升趋势形成了剪刀差,在人力成本上升与设备价格上升的确定性趋势下,未来工业机器人回收期有望进一步缩短,机器换人经济型临界点已至

2013-2023年中国劳动力人口比重及预测(单位:%)

数据来源:公共资料整理

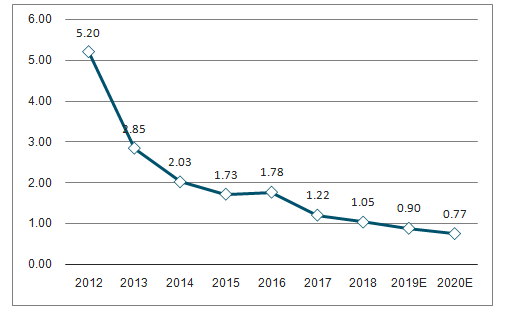

2012-2020年工业机器人成本回收期测算(单位:年)

数据来源:公共资料整理

2、产业政策驱动制造迈向“智造”

2015年以来中国智能制造相关政策汇总

时间 | 发布单位 | 文件名称 | 主要内容 |

2015.05 | 国务院 | 《中国制造2025》 | 到2020年,制造业重点领域智能化水平显著提升,试点示范项目运营成本降低30%;到2025年,制造业重点领域全面实现智能化,试点示范项目运营成本降低50%,产品生产周期缩短50%,不良品率降低50%。 |

2015.07 | 国务院 | 《关于积极推进“互联网+”行动的指导意见》 | 以智能工厂为发展方向,开展智能制造试点示范,加快推动云计算、物联网、智能工业机器人、增材制造等技术在生产过程中的应用,推进生产装备智能化升级、工艺流程改造和基础数据共享。 |

2016.08 | 质检总局、国家标准委、工信部 | 《装备制造业标准化和质量提升规划》 | 到2020年,工业基础、智能制造、绿色制造等重点领域标准体系基本完善,质量安全标准与国际标准加快接轨,重点领域国际标准转化率力争达到90%以上,装备制造业标准整体水平大幅提升。 |

2016.09 | 工信部、财政部 | 《智能制造发展规划(2016-2020年)》 | 到2020年,智能制造发展基础和支撑能力明显增强,传统制造业重点领域基本实现数字化制造,有条件、有基础的重点产业智能转型取得明显进展;到2025年,智能制造支撑体系基本建立,重点产业初步实现智能转型。 |

2016.09 | 工信部、发改委 | 《智能硬件产业创新发展专项行动(2016-2018年)》 | 到2018年,我国智能硬件全球市场占有率超过30%,产业规模超过5000亿元。在低功耗轻量级系统设计、低功耗广域智能物联、虚拟现实、智能人机交互、高性能运动与姿态控制等关键技术环节取得明显突破,培育一批行业领军上市企业。建成标准开发、产品及应用检测、产业供给能力监测三大支撑平台,智能硬件标准化及公共服务能力达到国际先进水平。 |

2017.07 | 国务院 | 《新一代人工智能发展规划》 | 到2020年,一系列人工智能标志性产品取得重要突破,在若干重点领域形成国际竞争优势,人工智能和实体经济融合进一步深化,产业发展环境进一步优化。 |

2017.10 | 工信部 | 《高端智能再制造行动计划(2018-2020年)》 | 到2020年,推动建立100家高端智能再制造示范企业、技术研发中心、服务企业、信息服务平台、产业集聚区等,带动我国再制造产业规模达到2000亿元。 |

2018.05 | 工信部 | 《工业互联网发展行动计划》 | 到2020年底,初步建成工业互联网基础设施和产业体系,建成5个左右标识解析国家顶级节点,标识注册量超过20亿;推动3万家以上工业企业上云,培育超过30万个工业APP。 |

2018.09 | 工信部、国标管理委员会 | 《国家智能制造标准体系建设指南(2018年版)》 | 到2018年,累计制修订150项以上智能制造标准,基本覆盖基础共性标准和关键技术标准。到2019年,累计制修订300项以上智能制造标准,全面覆盖基础共性标准和关键技术标准,逐步建立起较为完善的智能制造标准体系。建设智能制造标准试验验证平台,提升公共服务能力,提高标准应用水平和国际化水平。 |

数据来源:公共资料整理

3、技术领先,全联网时代到来

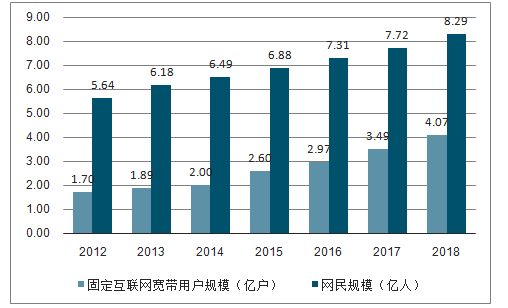

科技创新已经越来越成为国家进步的根本推动力。中国在固定宽带等科技基础的发展上与发达国家差距不断缩小。2018年,中国固定宽带用户规模达到4.07亿户,固定宽带家庭普及率达到86.1%,较2017年增长了11.7个百分点。

2012-2018年中国网民规模及固定宽带用户规模(单位:亿户,亿人)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国智能制造装备行业竞争现状及投资策略研究报告

《2024-2030年中国智能制造装备行业竞争现状及投资策略研究报告》共九章,包含智能装备关键部件经验借鉴及发展前景,智能专用装备行业经验借鉴及发展前景,自动化成套生产线行业经验借鉴及发展前景等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国智能制造行业重点企业对比分析:能科科技VS科大智能[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)