一、2019年上半年中国保险业总资产

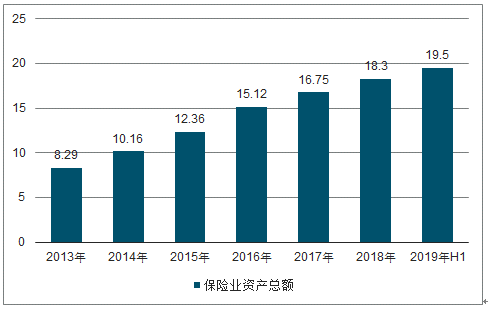

2019年,中国保险业继续在调整中谋求发展,对外开放提速,监管持续规范,服务模式与科技应用持续创新,一系列举措推动保险业稳中向好。2019年上半年,我国保险公司总资产19.5万亿元,相比2018年底增加1.17万亿,增长6.4%。

2013-2019年上半年我国保险公司总资产

相关报告:智研咨询发布的《2020-2026年中国保险行业投资潜力分析及市场规模预测报告》

从保险公司类型来看,产险公司总资产2.38万亿元,较年初增长1.5%;人身险公司总资产15.82万亿元,较年初增长8.3%;再保险公司总资产4090亿元,较年初增长12.1%;保险资产管理公司总资产592亿元,较年初增长6.2%。

二、2019年上半年中国保险业收入及支出

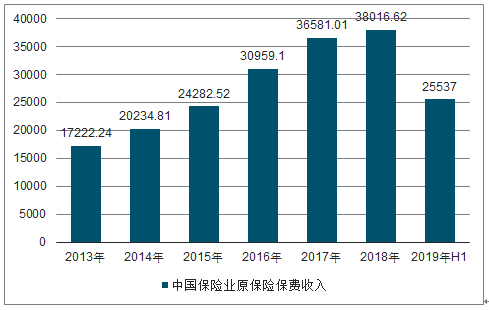

2019年上半年,原保险保费收入2.55万亿元,同比增长14.2%。赔款与给付支出6232亿元,同比增长4.1%。

2013-2019年上半年我国原保险保费收入

三、保险业经营效益有所改善

1)保险公司经营效益有所改善。上半年,财产险、寿险公司预计利润总额1926.18亿元,同比增长28.22%。其中,财产险公司预计利润总额375.75亿元,47家盈利,37家亏损;寿险公司预计利润总额1550.42亿元,52家盈利,32家亏损。

2)保险资金运用更趋理性。在监管政策引导下,保险机构风险合规意识明显增强,投资更加审慎理性。截至6月末,资金运用余额为173672.28亿元,较年初增长5.85%。存款、、股票和投资基金、其他投资分别占比15.16%、34.45%、12.61%、37.77%。资金运用平均收益率2.78%,同比提升0.4个百分点。

3)风控能力进一步增强。在强监管下,公司治理、偿付能力、资金运用、车险等方面的市场乱象在很大程度上得到了纠正。截至一季度末,保险业综合偿付能力充足率改变了过去连续两年的下降趋势,首次实现上升。178家保险公司综合偿付能力充足率为245.3%,较上季度上升3.3个百分点,核心偿付能力充足率为233.4%,较上季度上升2.8个百分点。

四、保障功能更加凸显

1)保险业务增长呈现稳中向好的趋势。上半年,保险业实现原保险保费收入25537亿元,同比增长14.16%。受市场拉动及同期基数影响,2019年以来,保费收入增速前高后低,但已逐步回稳。此外,保障功能更加凸显,人身险公司上半年累计新增保险金额605.32万亿元,同比增长4.60%。

2013-2019年H1中国保险业原保险保费收入统计情况

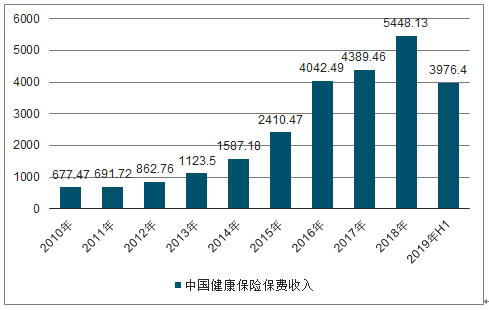

分业务看,人身险(包含寿险、健康险等)业务增速明显高于财产险业务。寿险业务原保险保费收入15026.50亿元,同比增长12.46%。其中,分红寿险增长较快,增幅达到17.08%,对寿险增长的贡献率达到74.03%,拉动作用明显;健康险业务继续保持高速增长,保费收入为3976.40亿元,同比增长31.69%,增速同比提高16.25个百分点。

2010-2019年H1中国健康保险保费收入统计情况

财产险业务原保险保费收入5893.16亿元,同比增长8.29%。其中,车险与非车险业务表现分化。今年以来,汽车销量持续下滑对车险产生一定影响,车险保费收入同比增长4.55%,增速同比回落1个百分点。而非车险业务中的责任险、保证险和农业险的保费增速均超过20%,分别为31.15%、23.80%和21.34%。

2)保险业也更好地履行了服务民生和实体经济的职能。主要表现为:惠民生险种赔付增长较快。人身险业务中,健康险赔款与给付1019.55亿元,占保险业赔款与给付的16.36%,同比上升3.92个百分点。财产险业务中,责任保险赔款支出152.61亿元,同比增长34.50%;保证保险赔款支出176.56亿元,同比增长104.35%;农业保险赔款支出155.24亿元,同比增长45.47%。

五、对外开放步伐明显加快

1)外资保险公司日渐发力。今年以来,首家外资养老保险公司获准筹建,11家外资保险公司增资获批,外资保险公司增资金额累计达46.66亿元。同时,15家外资保险公司的20个省级分支机构获批筹建或开业,规模和数量均远超往年同期。

2)随着对外开放力度加大,外资保险公司的市场份额也显著增加。上半年,外资保险公司实现原保险保费收入1722.12亿元,同比增长44.79%;市场份额增加到6.74%,同比上升1.43个百分点。

3)从政策层面看,保险业开放已进入实质性推进阶段。业内人士预计,未来外资保险公司的市场份额还会有所提高。

六、未来:走向保险强国

中国已是世界第二大保险市场,近十年来超过20%的年均增速也使得保险业成为中国增长最快的产业之一。但放眼世界,不可否认的是,我国保险业还处在发展的初级阶段,与发达保险市场还存在不小的差距。

2016年我国保险深度为2258元/人,保险密度为4.16%,低于全球、亚洲均值水平。

那我们给自己定下的目标又是什么?2014年国务院发布的《国务院关于加快发展现代保险服务业的若干意见》(即“新国十条”)中明确提出,到2020年保险深度(保费收入/国内生产总值)要达到5%,保险密度(保费收入/总人口)要达到3500元/人,基本建成保障全面、功能完善、安全稳健、诚信规范,具有较强服务能力、创新能力和国际竞争力,与我国经济社会发展需求相适应的现代保险服务业,努力由保险大国向保险强国转变。

从大到强,中国保险业依然任重道远。

不过,如果刨去停业的20年,古老的保险业在新中国却显得年轻,保险在中国始终被视为“朝阳行业”,发展潜力巨大。

中国人保董事长缪建民在公司2018年年报中表示:“当前,我国保险业的发展正面临着改革开放四十年来从未有过的、挑战和机遇同生并存的大变局,面临着宏观经济周期、技术变革周期与行业‘新周期’叠加的复杂形势,但仍具备化挑战为机遇的基础与条件,依然处于重要战略机遇期。”

尽管近年来保险业保费增长率连续放缓,寿险业转型、渠道质量提升、车险市场化改革等仍是接下来的挑战,但业内人士均认为,从我国的基本面来看,长期的保费增长空间尚未停滞。国盛证券认为,我国当前人口红利虽已处于后期,但人口基数足够庞大,同时经济增长、相对优势的利率环境以及客观指标上与其他国家的差距能够支撑未来较长时间里的保费增长空间。

按照未来人口及人均GDP等增长趋势假设来估算,未来20年内,我国保费收入将有近5倍的成长空间,年均同比增长可达9%。一言以蔽之,行业未来的增量成长空间仍然巨大。

这也解释了为什么在去年开始的新一轮金融业对外放开之后,尽管多年来外资保险公司在中国市场始终没有太大的起色,但外资保险巨头们仍然看好中国保险市场并持续加码。

从技术变革趋势看,如今没有几个行业像保险业这样遭遇如此迅速的颠覆,多种呈现出指数级发展的技术正合力改变保险业,第四次工业革命也将为行业发展注入新的动能,创造和拓展新的风险管理需求,为保险业创造出化挑战为机遇的技术支撑。

以大数据、人工智能、区块链等为代表的保险科技已经深刻地改变了保险行业的形态,也成为驱动保险行业发展的新动力,传统保险行业发展方式被打破,新的行业发展思路在重塑。

而从行业自身发展看,在外部动力弱化、监管政策转变的大环境下,原来的发展模式难以为继。与此同时,严格的市场行为监管和费率市场化的推进,将带来更加规范、公平、透明的市场竞争环境,为保险业长远的健康发展,创造出化挑战为机遇的制度基础。

全国政协委员、原中国保监会副主席周延礼撰文表示,中国保险业要从大到强,需要进一步推进行业转型升级,提升核心竞争力,这些核心竞争力包括:

1)以满足消费者保险保障需求为中心;

2)以改革创新推动保险业高质量发展,强化科技在保险行业中的应用;

3)以保险供给侧结构改革促服务实体经济能力提升;

4)推动保险业回归本源以及有序化解存量风险,严控增量风险,以防范系统性金融风险促进行业高质量发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险行业发展分析及投资前景预测报告

《2024-2030年中国保险行业发展分析及投资前景预测报告》共十一章,包含保险业资金运营分析,2024-2030年保险行业发展趋势预测,2024-2030年我国保险业发展战略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。