一、减隔震技术有多重优势

减隔震技术与传统抗震技术相比,具备显著的优势。传统抗震技术主要是通过增加建筑材料,以结构件本身损坏为代价抗震,而减隔震技术则通过隔震装置形成吸能层、耗能装置来耗散、吸收地震能量。对比下来,减隔震技术对于抗震效果最强能极大减少地震危害保护建筑物;且避免了建筑结构中钢结构、混凝土结构的过度使用,具备较强的经济性。

隔震橡胶支座产品为行业主流产品。根据国家住房和城乡建设部工程质量安全监管司统计,我国2014年-2017年新建隔震减震建筑中,隔震建筑占比均在70%以上,全部采用建筑隔震橡胶支座产品,隔震技术为目前国内减震、隔震领域的主流技术,橡胶隔震支座为国内市场主流产品。

减、隔震技术与传统抗震技术对比

- | 传统抗震技术 | 隔震技术 | 减震技术 |

抗震原理 | “以刚克刚”增加钢筋、混泥土、钢结构等建筑材料的用量来增强建筑结构构件的强度以实现抵抗地震的 | 在建筑物的基础或下部结构和上部结构之间设置隔震装置,形成隔震层,隔离地震能量向上部结构传递,减少输入到上部结构的地震能量,同时延长上部结构的自振周期,降低上部结构的地震反应 | 在传统抗震技术体系中附加了消耗地震能量的装置 |

抗震效果 | 以结构构件本身的损坏为代价消耗地震能量,减轻地震反应 | 降低地震作用的50%-80% | 降低地震作用的20%-30% |

经济性 | 在高烈度区常造成建筑构件尺寸过大,导致建筑造价较高,且影响实际使用空间和建筑功能(防烈度每提高1度,将增加造价20%左右) | 良好的经济性,购置和安装费用占成本的5%左右 | 经济性不明显,有可能增加工程造价 |

安全储备 | 在发生超过设计预估地震力的地震时,仍然会造成房屋倒塌、严重的人员伤亡和经济损失 | 安全储备大,震后建筑物不维修或简单维修即可恢复使用 | 安全储备小,震后仍需修复后才能使用 |

应用范围 | 应用范围广,可用于抗地震、抗风震 | 主要用于抗地震 | 应用范围广,可用于抗地震、抗风震 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国建筑工程行业市场竞争格局及行业发展前景预测报告》

减震、隔震技术各有适用范围,综合考量橡胶隔震技术具备优势是行业主流。目前建筑抗震领域传统抗震防震技术仍然占据主流地位,减隔震技术作为更有效的抗震技术正在全球范围内被广泛推广应用;从技术原理、减震效果、成本投入、适用范围等因素分析,隔震技术和减震技术各有其适用范围,两者不存在完全的替代关系、对部分建筑存在一定互补关系。

隔震技术为目前国内减震、隔震领域的主流技术(根据国家住房和城乡建设部工程质量安全监管司统计,我国2014年-2017年新建隔震减震建筑中,隔震建筑占比均在70%以上)。目前作为建筑减隔震技术研究发展最先进的日本和我国的周福霖院士为代表的广州大学等研究结构均在致力于橡胶隔震技术的推广和运用,未来几年隔震橡胶支座预计依旧是行业的最主流技术。

二减隔震行业竞争格局

综合产业链上游原材料和下游客户的获得、技术和人才壁垒特点来看减隔震行业有较强的进入壁垒,很难出现黑马企业。

(1)下游客户获取的潜在壁垒:从产业链角度看生产减隔震产品的主要原材料包括钢材、橡胶、铅锭、胶黏剂容易获得,但是客户获取存在潜在的壁垒。以震安科技为例,下游业主主要集中在学校、医院、商住地产和机场一类公共建筑,如果不是口碑良好、产品质量优秀的厂商很难进入这些最主要的客户的视野。

震安科技下游主要客户分布

数据来源:公开资料整理

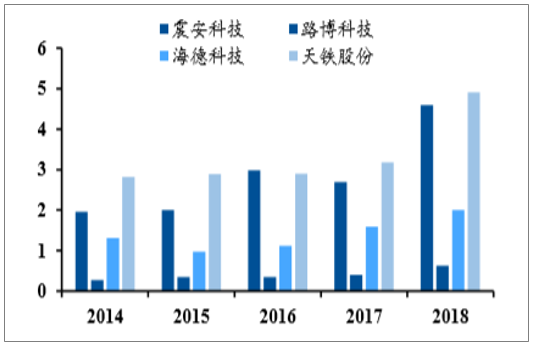

国内具备自主研发生产能力、持续时间较长的企业有隔震11家,减震3家。其中能获取财报信息的是主要可比公司一览中的四家。

时代新材主业并非减隔震产品,相关产品主要集中在铁路减震设备;天铁股份的产品也主要集中在铁路减震设备;海德科技2018年营收的2亿中房屋隔震支座占7000万;路博科技2018年营收6300万中橡胶支座有1400万。

可比公司营业收入比较(亿元)

数据来源:公开资料整理

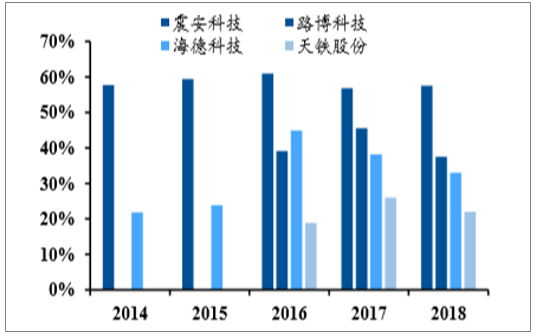

橡胶支座业务收入震安科技遥遥领先(亿元)

数据来源:公开资料整理

产品毛利率领先,震安科技凭借着优秀的产品质量获得市场的认可,另外背靠我国橡胶生产大省云南,原材料成本较低,橡胶支座业务毛利率大幅领先同业。2018年,震安科技该业务毛利率58%超过同行。

震安科技橡胶支座业务毛利率行业领先

数据来源:公开资料整理

震安科技ROE(摊薄)行业领先(%)

数据来源:公开资料整理

综合比较上述企业,发现有不少企业是从传统橡胶制品企业、桥梁支座生产企业进

入减隔震行业这条赛道的,但这些企业因为半路出家,产品具有局限于单纯的产品生产,缺乏成套解决方案,而且震安科技原材料、行业标准制定方面均有优势。

(2)技术和人才壁垒:隔震产品需要考虑到经济性、安全性、建筑功能性、施工便利性等综合因素的影响,因此,隔震产品的前期设计和后期安装指导及维护等技术服务也尤为重要。具有较强实力的制造商前期能够与设计院进行合作,使得隔震产品的设计方案与建筑总体设计方案更加融合,后期还能够提供安装指导及维护服务,为客户提供了一整套解决方案,这为行业新进入企业设置了较高的技术壁垒。

三、我国减隔震行业市场空间广阔

1、政策扶持减隔震技术使用

2019年5月,国务院办公厅公布《国务院2019年立法工作计划》明确了,住房城乡建设部负责起草修订第17项《建设工程抗震管理条例》。《建设工程抗震管理条例(征求意见稿)》第十八条,要求全国高烈度抗震设防区特定项目需使用减隔震技术。如果此政策能落地,行业空间有望大幅提升。

部分政策内容

- | 内容 |

1 | 开展城镇住宅抗震性能排查。组织编制城镇住宅抗震性能排查工作指南,指导各地加快开展排查工作,摸清地震灾害易发区未抗震设防及抗震设防能力不足的城镇住宅底数,建立城镇住宅抗震管理信息系统 |

2 | 实施城镇住宅抗震加固工程。制定城镇住宅抗震加固工程实施方案,指导地震灾害易发区合理确定阶段目标,完善相关政策机制,有计划、分步骤实施住宅抗震加固工程。编制城镇住宅抗震加固技术导则,为各地抗震鉴定及加固活动提供技术支持 |

3 | 推广应用减震隔震技术。在地震灾害易发区学校、医院推广应用减震隔震技术,研究制定减震隔震建筑工程质量管理办法,明确并强化减震隔震建筑工程相关主体责任,加强减震隔震建筑工程全过程质量监管 |

数据来源:公开资料整理

2、我国是饱受地震危害的国家,减隔震技术应用挽救生命、财富损失

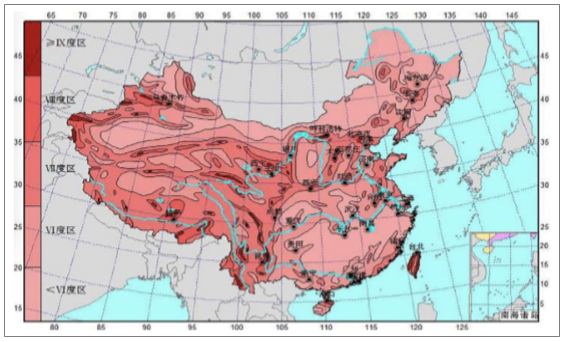

根据中国地震信息网,我国地处欧亚板块的东南部,受环太平洋地震带和欧亚地震带的影响,是个地震多发国家。据统计,我国大陆7级以上的地震占全球大陆7级以上地震的1/3,因地震死亡人数占全球的1/2;我国有41%的国土、一半以上的城市位于地震基本烈度7度及7度以上地区,6度及6度以上地区占国土面积的79%。我国几个地震活动较为强烈的地区是:青藏高原和云南、四川西部,华北太行山和京津唐地区,新疆及甘肃、宁夏,福建和广东沿海,台湾地区等。据统计,我国30个省份发生过6级以上地震,19个省份发生过7级以上地震,12个省份发生过8级地震。

尤其是我国西部地区,大部分地区处于地震带,长期饱受地震灾害的困扰。云南省全部国土面积都处于6度及以上的地震烈度设防区,其中7度和8度设防面积占全省总面积的78.6%,加上9度区,占总面积的84%,设防区面积之大,烈度之高,居全国首位。

我国各省饱受地震侵害

数据来源:公开资料整理

地震造成巨大的经济损失、人员伤亡。我国属于地震多发国家(我国大陆7级以上的地震占全球大陆7级以上地震的1/3)同时,这些地震多发地区往往又是人口密集地区,地震对这些地区生命和财产造成的损害更加严重,因地震死亡人数占全球的1/2。

同样饱受地震危害的日本已大规模使用减隔震技术,2011年日本3.11大地震后新增60米以上高层建筑100%采用减隔震技术。

各国大地震损失情况

国家 | 中国 | 伊朗 | 巴基斯坦 | 美国 | 日本 | 日本 |

地震 | 2008年汶川地震 | 2003年伊朗巴姆地震 | 2005年巴基斯坦地震 | 1989年美国加州洛马普里埃塔地震 | 1995年日本阪神地震 | 2011年东日本大地震 |

震级 | 8.0级 | 8.6级 | 7.8级 | 7.1级 | 7.3级 | 9.0级 |

死亡人数 | 6.9万人 | 3.1万人 | 3.9万人 | 63人 | 6,500人 | 1.6万人 |

经济损失 | 直接经济损失8,452亿元 | — | — | 150亿美元 | 经济损失1,000亿美元,恢复重建1,000亿美元 | 3100亿美元 |

数据来源:公开资料整理

通过2011年日本地震的案例发现,减隔震技术是有效减少地震危害的。根据平成23年版防灾白书,2011年日本地震遇难的1.6万人中超过90%是因为大地震引发的海啸而淹死,只有不到5%是因为地震导致的房屋损害、塌压所致。仙台、福岛等震区的数百栋隔震建筑(包括超过100米的高层隔震建筑)经历地震后完好无损,室内设备和物品几乎没有发生任何移位。

3、减隔震产品市场空间测算

关键假设:

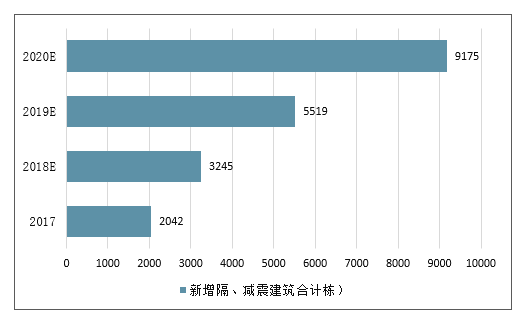

减隔震产品的量,主要依据国家住房和城乡建设部工程质量安全监管司在2018年5月4日颁布的《2017年全国新开工/建成减隔震房屋建筑工程情况统计表》和《全国累计建成减隔震房屋建筑工程情况统计表》中减震、隔震新增建筑栋数推算。

每栋建筑隔震产品的使用量,参考2017年公司发货在建隔震建筑563栋,公司隔震产品销售26,569套,平均每栋建筑隔震产品用量在47套左右。

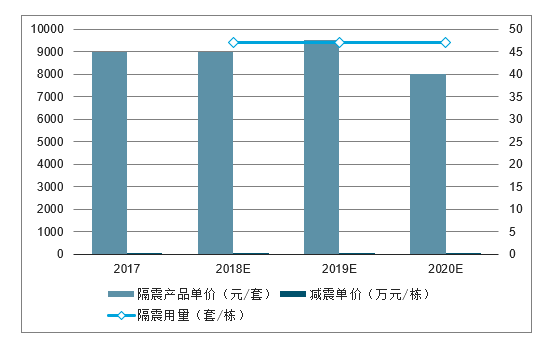

减隔震产品的价,参考震安科技招股说明书,2018、2017、2016年公司产品平均单价在9546、8735、9014元/套,总体价格较为平稳,考虑到公司产品质量较高,隔震产品平均单价在8000~9000元/套;减震产品按照震安招股书公司2017年新增隔震建筑606栋中30.12%的市占率及减震产品收入倒推,每栋大概的收入在15万元左右。

减隔震产品市场需求规模测算

数据来源:公开资料整理

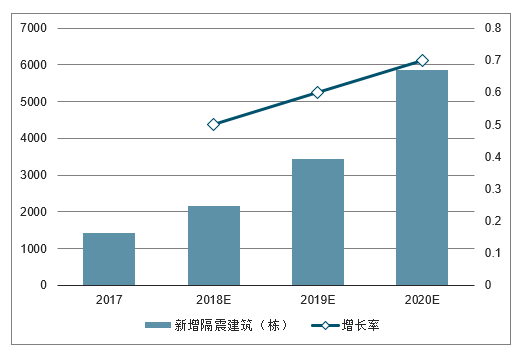

中国新增减震建筑及增长率测算

数据来源:公开资料整理

中国新增隔震建筑及增长率测算

数据来源:公开资料整理

中国新增隔、减震产品单价及用测算

数据来源:公开资料整理

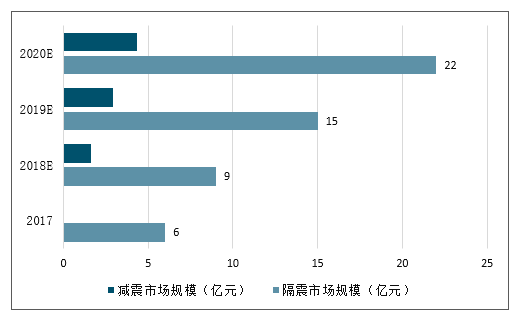

中国新增隔、减震市场规模测算

数据来源:公开资料整理

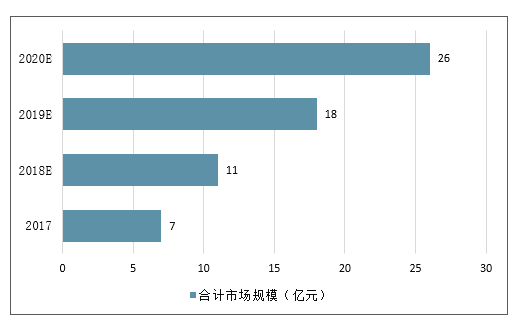

中国新增隔、减震市场规模合计

数据来源:公开资料整理

政策没有落地的情况下,减隔震市场需求规模在26亿左右。根据的算2017年我国减隔震市场规模合计7亿元左右,综合比较过去的累计已建减震、隔震建筑(栋)增长率2014、2015、2016年分别为55%、60%、90%;19.5%、15.03%、17.38%,结合近两年政策的激励,政策没有落地的情况下,到2020年减隔震产品市场规模可以达到26亿左右。

行业天花板200-1000亿,远远高于中性增长下的市场需求规模。减隔震行业的天花板在200亿以上,保守估计房屋构造成本为1000元/平方米,其中防震成本在5%-30%,以2015年房地产开发企业房屋施工面积735,693万平方米测算,国内建筑防震的市场规模在3600-22000亿元,假设未来我国5%的防震市场使用减隔震技术(日本在50%以上,美国加州地区、意大利南部、台湾地区也达到10%),则减隔震市场天花板在200-1000亿左右。减隔震市场的潜力很大,一旦政策真正落地,未来将会是十倍以上的成长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建筑减隔震行业市场全景调研及发展趋向研判报告

《2024-2030年中国建筑减隔震行业市场全景调研及发展趋向研判报告 》共九章,包含中国建筑减隔震行业重点企业发展分析,2023年中国建筑减隔震企业管理策略建议,2024-2030年中国建筑减隔震行业发展前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国元宇宙+旅游行业现状及未来趋势分析:应用已经呈现出全面开花的趋势[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)