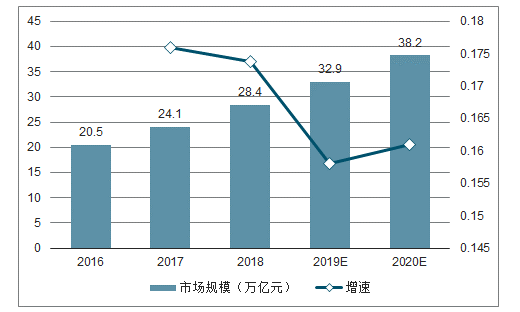

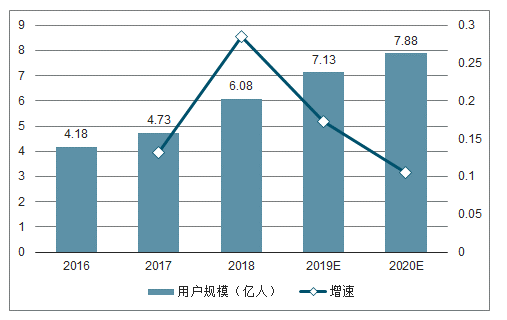

2019年中国移动电商用户规模有望达到7.13亿人,市场规模将达32.9万亿元,电商人口红利消失,电商平台对用户的争夺更加激烈,而电商促销节日正是各平台争夺用户的有力武器。从“双11”面世至今,电商促销节日发展已进入精耕细作期,各类电商促销节日涌现,促销节日间的同质化,也使精细化运作成为各平台在促销节日中突围的关键。

通过对头部电商平台的促销节日进行对比,阿里、京东依靠体量以及发展时间长的优势,打造“双11”和“618”等促销接入IP,行业影响力强,传播度高。而拼多多作为近年冒起的电商新贵,其自造促销节日IP夕夕节和农货节在优惠力度和活动创意方面更受用户认可,用户转化以及留存情况在主流电商平台中处于领先位置。

一、 概况

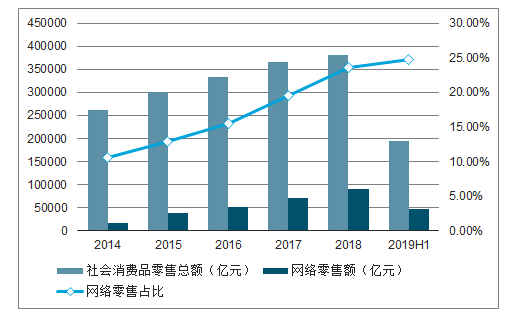

2019年第一季度网络零售规模额已达48160.6亿元,占社会消费品零售总额的24.7%。移动终端和支付技术的进步助推电商的渗透率提升,目前网购已成为消费者重要消费习惯,中国电商体系已发展成熟。

2014-2019年上半年中国网络零售额及占比趋势

数据来源:公开资料整理

2019年移动电商市场规模将达32.9万亿元,用户规模有望达到7.13亿人。中国电商市场增长呈放缓态势,中国电商用户逐渐触及天花板,电商红利逐渐消失,推出促销节日、创新促销节日内容与形式成为电商平台降低获客成本、增加收益的关键手段。

2016-2020年中国移动电商市场规模及增速预测

数据来源:公开资料整理

2016-2020年中国移动电商用户规模及增速预测

数据来源:公开资料整理

二、电商节日促销特点

目前,中国电商平台促销节日主要分为综合型大促、特定节日促销与具体品类促销三种类型。双11、618等综合大促凭借营销热度强势占领了消费者的认知,吸引不少电商平台前来瓜分流量;结合特定节日举办的促销节日充分挖掘了节日场景,用户需求被调用;长尾市场潜力的释放刺激了具体品类和细分人群促销节日的推出。以上三类电商促销节日在每年轮番上演,拼团抢券、凌晨抢购已成为消费者日常。

规模最大的综合大促类电商节是天猫“双11”和京东“618”,两个节日的行业响应最为强烈,综合类平台、拼购平台、海淘平台和垂直类平台相继加入节日大战。

目前举办电商促销节日已经成为中国各大电商平台增流量、降库存的关键手段。除了跟进618、双11等大型综合大促节日风潮之外,目前很多平台开始自造符合自身平台定位的购物节,精耕优势品类,例如京东的数码超级品类日,拼多多的农货节,该类节日为平台带来更加精准高效的产出;最后,随着用户在电商场景的需求不断衍生,各类社交、内容玩法开始受到众多电商平台的追随,直播、短视频元素的嵌入让促销节日更有趣欢乐,深挖创新玩法将成为促销节日的突围关键。

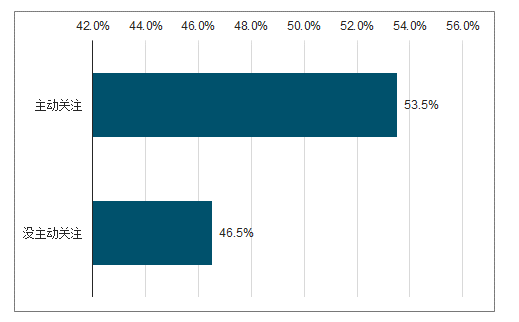

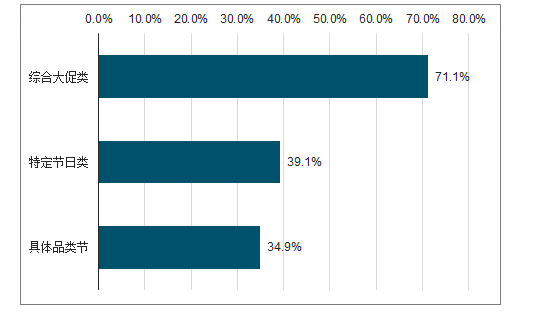

有超五成的网民主动关注电商促销节日,包括主动点击广告链接、寻求相关促销信息并进行购买。其中,有71.1%的网民愿意参与“双11”等综合大促节日,该类活动凭借多年口碑积淀和每年营销创新,已稳稳占领消费者认知,表现出较高的用户覆盖率。而特定节日类、具体品类节的用户参与率较低,用户对于节日的认知薄弱为主要原因。

2019年中国网民促销节日主动关注占比

数据来源:公开资料整理

2019年中国网民电商促销接入参与意愿占比

数据来源:公开资料整理

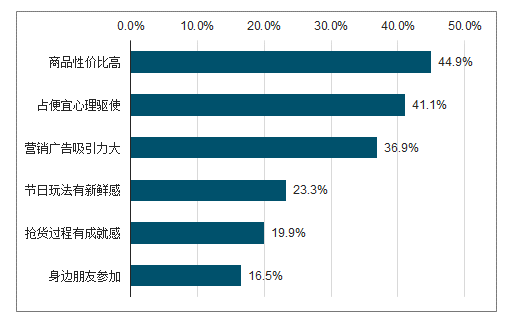

在参与过电商促销节日的网民中,商品性价比高以及占便宜心理是他们参加此类节日最主要动机,选择人数分别为44.9%和41.1%。值得注意的是,广告营销也成为吸引网民参与的重要诱因,节日玩法新鲜感也在刺激着部分网友购买消费。总体而言,价格仍是网民参与电商促销节日的最重要考虑因素,电商平台仍需坚持促销本质——精选实惠优质商品,把更多福利回馈给消费者。

2019年中国网民参与电商促销节日动机

数据来源:公开资料整理

新鲜有趣的玩法与促销节日的紧密融合将有效增加用户黏性,随着网民的社交、娱乐需求在电商场景不断得到释放,电商平台应推出更多贴合用户口味的创意玩法,从而推动促销节日的高效传播与转化。

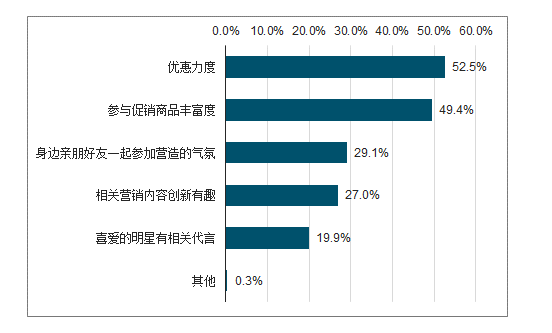

促销节日的实惠程度关系用户消费意愿,未来促销节日应回归促销的本质,避免过多噱头和复杂规则影响消费体验,努力实现让用户获益、厂家增收的共赢效果。

2019年中国电商促销节日用户消费意愿影响因素占比

数据来源:公开资料整理

随着社交和娱乐需求不断释放,更多消费者愿意参加诸如拼团、完成任务赢红包等促销新兴活动,未来促销节日可在玩法创意、传播渠道、规则设置上有所创新。

三、电商格局

2019上半年阿里淘宝、天猫移动端平均月活跃用户数稳居电商平台首位,达7.55亿人。而拼多多平均月活数量达3.66亿人,年活跃买家数达4.832亿人,表现出较高的流量优势。

目前阿里、拼多多和京东在电商市场的竞争不断加剧,形成头部梯队,而随着电商行业在促销节日上投入力度极大,三家平台在促销节日的表现也备受关注。

1、阿里

阿里巴巴于2009年打造电商促销节日鼻祖——“双11”购物节,发展至今已成为中国国内最大型的电商购物节日,除阿里旗下平台外,其他电商平台及新零售平台也相继加入,已成为行业现象。另一方面,阿里也积极打造垂直电商节日IP,如针对会员用户的“88会员节”、结合线下节日的“女王节”等。阿里打造的电商促销节日IP中,“双11”借助发展时间和平台体量优势,具有极大的影响力,而其他垂直节日IP则主要依靠淘宝、天猫平台流量带动,对比其他电商平台的促销节日优势并不明显。

2、京东

京东于2010年举办首届“618”促销节日,如今的“618”已经从电脑数码垂直品类节演变成了综合大促节日,多家电商平台也纷纷将618作为自己的年中大促回馈日,具有较强的行业影响力。此外,京东充分发挥电脑数码品类的口碑优势,推出“725”、“218”、“822”等数码品类日,以优势品类的促销活动为切口发展,但目前数码品类促销日每年并不固定,用户认知还未形成。

3、拼多多

拼多多正在积极参与以及布局各类电商促销节日。目前拼多多最主要参与的促销节日为“双11”、“618”以及年货节,这类大促的品牌/商品补贴力度最大。此外,2019年拼多多上线自造节日“夕夕节”和“农货节”,依托下沉群众口碑以及社交式拼购玩法,在电商平台上掀起了“拼对象”和“秒杀农货”的购物热潮,用户反响较强烈。

阿里和京东举办的综合促销节日“双11”和“618”已形成一种行业现象,关于活动的战绩、反响、商品问题等均引起广泛讨论,因此热度较高。而垂直促销节日由于同质化问题较为严重,且节日种类繁多,网络热度处于较低水平,未来平台推出的垂直促销节日需要在创新玩法、优惠力度等方面打造差异化,才能更好地建立节日品牌形象。

四、促销节日行业趋势

主流电商平台促销节日中,“双11”和“618”由于发展时间长、背靠平台知名度高,因此行业影响力也最大,其他电商平台纷纷参与其中。而其他促销节日中,京东的数码品类日同样吸引天猫、苏宁等平台参与。“88会员节”、拼多多的夕夕节和农货节等,由于举办年限较少、品类较聚焦,仅举办平台参与,行业影响力有待提升。

目前电商平台均注重社交玩法在促销节日中的应用,以增强传播效果,同时对于短视频和直播的应用也在加强。拼多多作为社交电商平台起家,其创新玩法运营更为成熟,更容易打造富有创意及趣味性的玩法。

节日趣味感知指数

数据来源:公开资料整理

阿里和京东举办的电商促销节日优惠活动形式较多,但用户对其优惠感知评价较低。相反,拼多多集中在津贴和红包优惠活动,用户对优惠感知较高,夕夕节和农货节的优惠感情分别达到8.86和8.15。阿里和京东的电商平台商家体量大,优惠补贴对平台负担重,虽然促销节日补贴措施较多,但整体效果欠佳,且近年陆续曝出虚假降价等负面消息。而拼多多平台商家数量相对较少,平台亲民性强,且平台一直主打低价商品,因此其补贴营造的效果更佳,优惠措施对用户的吸引情况更好。

“双11”和“618”的用户参与度以及用户转化率最高,分别有超四成的用户在促销节日期间进行消费,这与两个节日的举办时间长度与营销热度有关。而拼多多今年首次试水农货节和夕夕节,凭借社交基因与跨界新鲜玩法,也收获较高转化效果。

2019年中国主流电商平台促销节日转化率

数据来源:公开资料整理

“双11”和“618”节日期间,淘宝、京东、拼多多的月活人数增幅达到顶峰,而在“双11”过后,三方月活人数出现回落,拼多多回落人数少于淘宝和京东,“618”过后,三方月活人数增长变缓慢,拼多多月增幅明显高于淘宝和京东,表现出较高的用户留存率。拼多多凭借对用户需求的敏锐洞察,为用户提供精准优质的商品服务,与用户形成良性的互动,在用户黏性上更胜一筹。

“双11”购物节开始推广以来,越来越多电商平台通过打造促销节日项目进行引流获客,而商品的优惠折扣对于消费者也有较强的吸引力,全民参与电商促销节日已经成为常态现象。促销节日的热度也吸引着更多平台布局各类节日的运营,目前平台结合线下节日或具体垂类商品开始推出各种促销节日,未来垂直类目节日仍将不断丰富,如结合绿色产品或环保节日等,实现促销节日对更多类型商品的覆盖,满足不同人群的促销消费需求。

在线上流量成本不断攀高的情况下,电商平台开始注重在线下的发展,而电商促销节日也加强在线下的运营,从活动推广到优惠覆盖的消费场景,都加强往线下拓展,促销节日全场景消费优惠的情况不断增多。随着物流配送、移动支付等技术发展成熟,消费场景的融合程度也在加强,越来越多商品和服务开始打通线上线下,未来促销节日的全场景覆盖趋势将更加明显。

相关报告:智研咨询发布的《2020-2026年中国电商平台行业市场消费调查及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告

《2024-2030年中国食品行业电商行业市场现状调查及发展前景研判报告》共十一章,包含食品企业电商发展路径及构建策略,食品行业电商风险控制与投资建议,2023年度中国电子商务用户体验与投诉监测报告等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。