一、防水建筑涂料产量分析

防水涂料又称为防水建筑涂料,是一种流态或半流态物质,可用刷、喷等工艺涂布在基层表面,经溶剂、水分挥发或各组分间的化学反应,形成具有一定弹性和一定厚度的连续薄膜,使基层表面与水隔绝,起到防水防潮的作用。防水涂料一般可按涂料的类型以及涂料的主要成膜物质进行分类,按照类型可分为三类:溶剂型、反应型和乳液型。

防水涂料上游是原材料的生产,石油、聚酯胎基、SBS改性剂、沥青、乳液等是防水涂料制造中重要的原料,这些原料的变动都会影响到防水涂料的质量和成本等。

防水涂料主要应用在房屋建筑业,土木工程建筑业,建筑安装业,建筑装饰、装修和其他建筑业四大领域。目前,防水涂料主要应用于房屋建筑业和土木工程建筑业领域,在建筑安装业以及建筑装饰、装修和其他建筑业应用量相对较少。通俗来讲,防水涂料能够广泛用于建筑的室内厨房、卫生间、阳台、屋面、地下室、外墙、屋顶花园、游泳池、蓄水池、饮水池、道路、桥梁、隧道、涵洞和地下空间还有高速铁路、高速公路、地铁、城市轨道、机场、引水渠、水库、坝体、水力发电站及水处理等建筑上面。

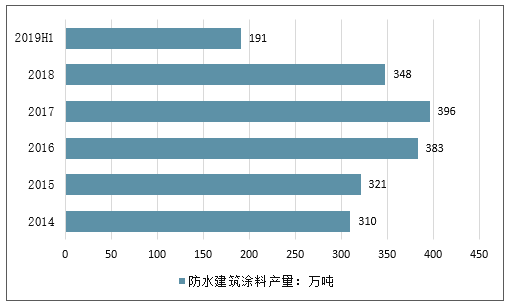

2018年建筑涂料产量580.73万吨。防水建筑涂料约占建筑涂料产量的60%,2019年上半年产量达到191万吨

2019年上半年我国建筑涂料产量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国防水涂料市场现状分析及未来发展趋势报告》

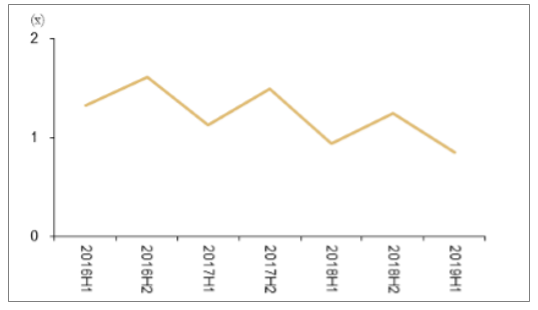

在我国建筑涂料产量中,防水建筑涂料占比最高,约占60%。2018年防水建筑涂料产量达到348万吨,2019年上半年产量达到191万吨。

2019上半年防水建筑涂料产量情况

数据来源:公开资料整理

二、建筑涂料行业经营情况分析

1、业绩大增现金流可控,但负债上升较快

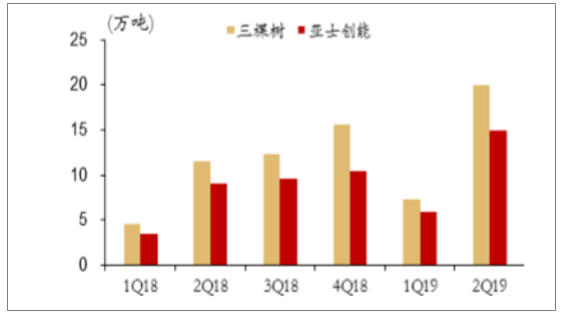

选取了两家A股上市建筑涂料企业三棵树及亚士创能作为样本对建筑涂料行业2019年中报做了分析。4.1.销量及收入同比大增

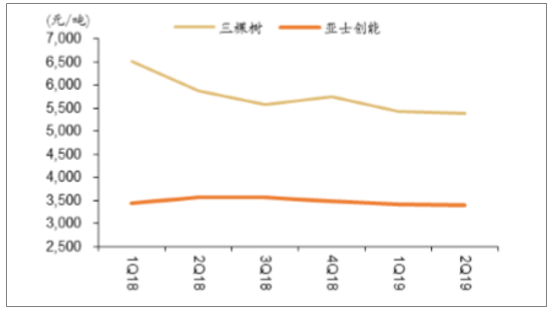

受益于行业集中度提升及地产新建、翻新需求的稳健增长,2019H1龙头涂料企业销量同比大增。根据统计,2019H1,三棵树、亚士创能分别销售建筑涂料27.3/20.8万吨,同比增长69.8%/65.3%。尽管由于工程端占比提升致涂料平均售价同比有所下滑,重点涂料企业2019H1仍实现收入31.5亿元,同比增长59.5%。除建筑涂料销量大增外,三棵树2019H1防水业务品类拓展也是建筑涂料企业2019H1收入同比增长的主要原因之一。

重点企业建筑涂料销量

数据来源:公开资料整理

重点企业建筑涂料平均售价

数据来源:公开资料整理

建筑涂料企业收入及增速

数据来源:公开资料整理

2、成本下降毛利率稳定,带动利润大增

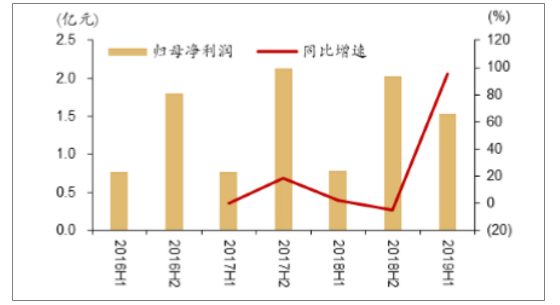

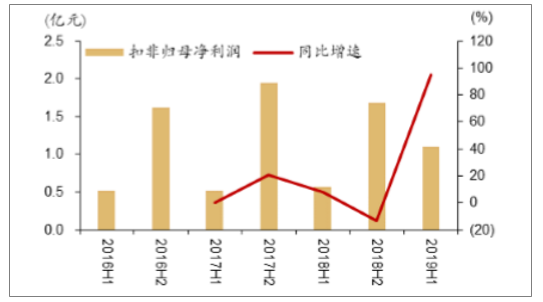

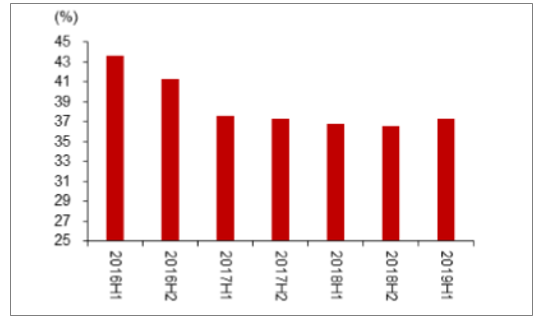

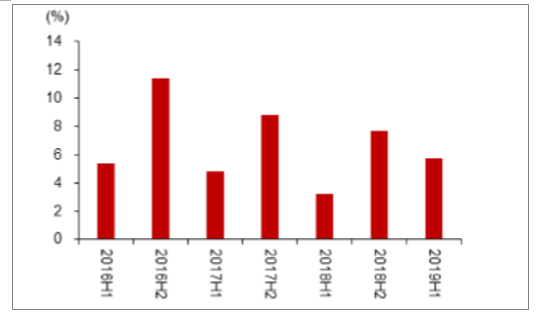

2019H1,重点涂料企业主要原料(乳液、钛白粉等)采购价同比下降,因此尽管涂料平均售价同比下滑,但毛利率仍能总体维持稳定。2019H1,重点建筑涂料企业毛利率37.3%,同比小幅提升0.5个百分点。销量提升及毛利率持稳带动建筑涂料企业2019H1利润大增。根据统计,2019H1,重点建筑涂料企业实现归母净利润1.5亿元,同比增长95.7%,实现扣非归母净利润1.1亿元,同比增长94.7%,而成本下降及规模效应也使得2019H1重点建筑涂料企业ROE同比上升2.4个百分点至5.7%。

建筑涂料企业归母净利润及增速

数据来源:公开资料整理

建筑涂料企业扣非归母净利润及增速

数据来源:公开资料整理

建筑涂料企业毛利率

数据来源:公开资料整理

建筑涂料企业ROE

数据来源:公开资料整理

3、现金流压力可控,但负债率上升较快

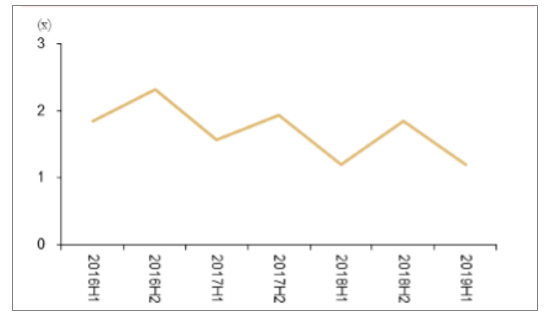

由于B端扩张较快,重点建筑涂料企业应收账款及票据规模迅速扩大至26.4亿元,应收账款及票据周转率1.2倍,同比基本持平。由于重点建筑涂料企业2019H1应付账款及票据周转率同比下降10%至0.85倍,因此判断建筑涂料龙头企业能够较好的将应收账款压力转嫁给上游企业,现金流压力总体可控。但由于扩张较快,2019H1建筑涂料企业资产负债率环比2018年底上升7.8个百分点至61.4%。

建筑涂料企业应收账款及票据周转率

数据来源:公开资料整理

建筑涂料企业应付账款及票据周转率

数据来源:公开资料整理

建筑涂料企业资产负债率

数据来源:公开资料整理

4、扩张热情提升,资本开支创新高

在行业加速整合阶段,龙头企业扩张热情提升,2019H1,重点建筑涂料企业资本开支达4.96亿元,同比增长254.1%,高于去年全年水平。2019H1,三棵树继续推进安徽、河北、莆田、四川基地的建设,而亚士创能则继续推进新疆、重庆、湖南的生产基地,从而进一步完善全国性布局以克服建筑涂料的短腿属性。同时,龙头建筑涂料企业已逐步拓展在防水材料、保温板行业的布局,以实现向防保涂一体化的转型。

建筑涂料企业资本开支

数据来源:公开资料整理

三、防水建筑材料行业未来趋势

从2009年开始,工信部、发改委等部门相继出台多项政策,从发布产品标准、淘汰落后产能、颁布生产许可证、公布行业准入条件等多个角度全方位的提高行业门槛,引导小企业退出竞争,从而改善竞争环境。随着消费升级的大潮流,下游大型房地产商对建筑防水的把控也愈发严格,有品牌、高品质的建筑防水产品和施工服务将受到市场青睐。

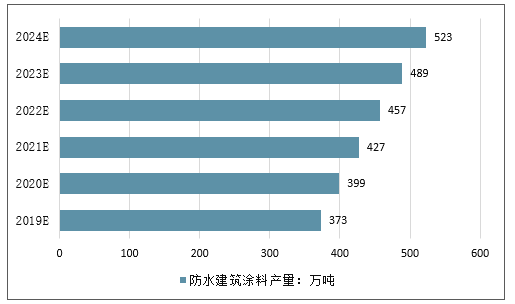

结合近年来房地产行业的景气程度以及我国防水涂料市场的特点,预计我国防水涂料产量将维持7%的中低速增长,到2024年,我国防水涂料产量将达到523万吨,市场规模依旧广阔。

2019-2024年中国防水涂料行业产量规模走势

数据来源:公开资料整理

在防水建筑材料的生产中,虽然新型材料的问世与日俱增,但其根本的生产格局尚未改变。我国的生产种类基本以高分子防水卷材为主,其中高聚物改性沥青防水卷材尚处于主要生产方向,而以防水涂料为主的生产模式也没有变化。与国际市场的防水材料进行比较,我国的主要发展方向,应从技术创新中找到出路,以防水材料的新产品功能进行研发。

其次,建筑防水材料应在保障其高质量的同时,朝向多样化的产品形式进行发展。从建筑行业中常规作业上的防水节能工程要求进行完善,市场需求对于环保压力的增加也是其进行质量提升的必然要求。那么相对传统和单一的防水材料已经不能适应现阶段,建筑行业的发展需求,同时也无法完善人们对于环保要求的不同需要。那么在我国防水材料的未来发展中,必然要对其种类和质量进行不断研发,从而实现便捷施工型的防水产品应用,而相对多功能防水卷材的研发,以及自粘胶膜(高分子非沥青)防水卷材的不断发展。

以建筑防水材料的领域,向其他产业扩大和延伸,也是其必然的发展方向。现阶段不同领域对其建筑本身的功能性需求,也促使其防水材料不断提升应用价值。例如高速铁路、高速公路、隧道、码头、桥梁、机场、地铁、甚至圾填埋处理作业中也在不断应用新型的建筑防水材料。而这样的过程也促使其生产厂家,正朝向服务商类型的防水系统运营而转变。

最后,我国在建筑材料的发展中,将以防水材料的研发与技术方向上作为重点。防水材料现今在建筑工程中已得到广泛的应用,防水材料也成为现在各类建筑工程最重要的材料之一,只有加大在防水材料的研发与技术,才能保障我国建筑材料的进一步发展。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)