一、钛行业发展现状

钛在地壳中主要存在形态为钛铁矿(FeTiO3)及金红石(TiO2)。数据显示,截至2018年底,包括锐钛矿、钛铁矿和金红石在内的全球钛资源量超过20亿吨,全球钛储量约为9.34亿吨,其中钛铁矿资源消费量约占89%。目前,钛资源主要分布在澳大利亚、中国、印度、南非和肯尼亚等国。

钛产业链

数据来源:公共资料整理

相关报告:智研咨询发布的《2020-2026年中国钛行业市场竞争格局及投资战略咨询报告》

全球钛资源分布情况(单位:千公吨)

国家 | 钛铁矿产量 | 钛铁矿储量 | 金红石产量 | 金红石储量 | ||

2017 | 2018 | 2017 | 2018 | |||

美国 | 100 | 100 | 2000 | - | - | - |

澳大利亚 | 730 | 700 | 250000 | 290 | 250 | 29000 |

巴西 | 50 | 50 | 43000 | - | - | - |

加拿大 | 880 | 850 | 21000 | - | - | - |

中国 | 840 | 850 | 230000 | - | - | - |

印度 | 300 | 300 | 85000 | 10 | 10 | 7400 |

肯尼亚 | 280 | 280 | 54000 | 87 | 90 | 13000 |

马达加斯加 | 110 | 100 | 40000 | - | - | - |

莫桑比克 | 600 | 600 | 14000 | 9 | 8 | 880 |

挪威 | 220 | 200 | 37000 | - | - | - |

塞纳加尔 | 300 | 250 | NA | 10 | 8 | NA |

南非 | 550 | 500 | 63000 | 95 | 100 | 8300 |

乌克兰 | 230 | 230 | 5900 | 95 | 100 | 2500 |

越南 | 200 | 200 | 1600 | - | - | - |

塞拉利昂 | - | - | - | 160 | 170 | 490 |

其他 | 150 | 150 | 26000 | 13 | 10 | 400 |

全球 | 5540 | 5400 | 880000 | 770 | 750 | 62000 |

数据来源:公共资料整理

我国钛铁矿储量全球领先,但贫矿多、富矿少,无单一钛矿,采选冶炼难度大,整体品质不高。优质钛矿资源金红石资源仅占查明资源储量的2%,其中低品位的原生矿占比较高,为86%。我国中小型钛矿原材料生产企业众多,但尚无全球领先企业,产量和质量上都不能满足下游企业对钛原材料的需求,每年仍需进口大量的高品质钛原材料。

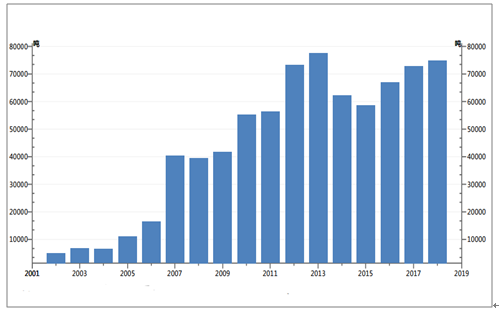

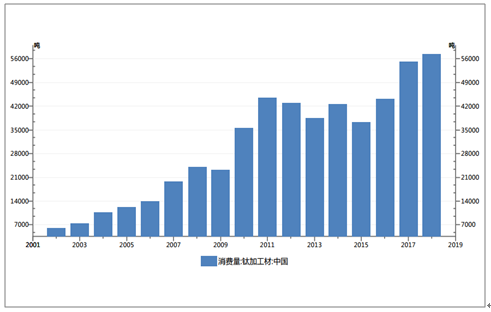

我国海绵钛消费量(吨)

数据来源:公共资料整理

2013年前后,由于宏观经济下行压力逐渐增加,下游需求产品结构升级转化,在供给侧结构改革的作用下,我国海绵钛市场出现显著的下滑,产能利用率逐渐走低,大量产能停产,2015年我国海绵钛产能迅速下降至8.80万吨,之后在不断回升的需求下缓慢增长,2018年我国海绵钛产能达到了10.70万吨,但产能利用率依然保持在70%左右,是一个相对较高的水平。

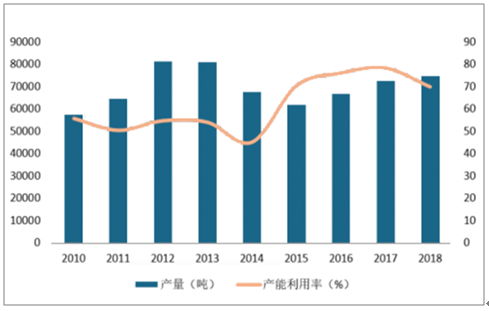

2010-2018年中国海绵钛产量走势

数据来源:公共资料整理

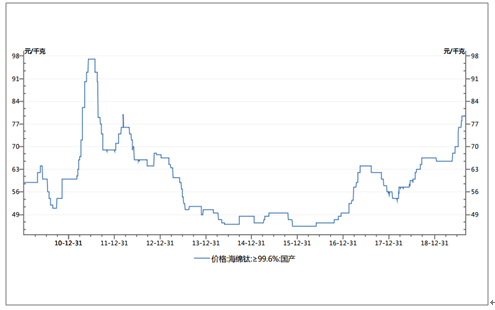

近年来海绵钛(≥99.6%:国产)价格走势(单位:元/千克)

数据来源:公共资料整理

二、加工难度大,板材为主要产品

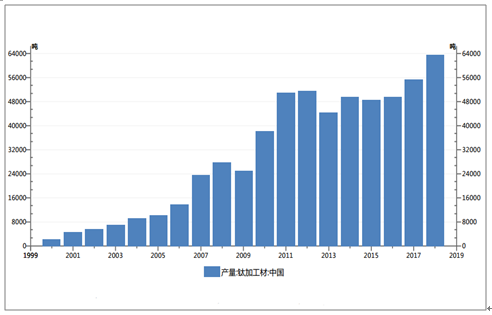

钛加工材是指海绵钛(或者海绵钛加合金元素)经熔炼形成钛铸锭,再经锻造、轧制、挤压等塑性加工方法将铸锭加工成材。从产品形态来看,我国钛加工材产品可分为板材、棒材、管材、锻件、丝材和铸件等。2018年,我国钛加工材产量达到6.34万吨,同比增长14.42%。其中,板材产量为3.57万吨,占比56.35%,同比增长17.01%;棒材产量为1.03万吨,占比16.28%,同比增长4.92%;管材产量为7483吨,占比11.80%,同比下降13.03%;锻件产量为4477吨,占比7.06%,同比增长9.65%,丝材产量为863吨,占比1.36%,同比增长18.86%;铸件产量为708吨,占比1.12%,同比增长69.78%。

我国钛加工材产量(吨)

数据来源:公共资料整理

我国钛加工材产量细分占比

数据来源:公共资料整理

三、高附加值产品需求逐年上涨,我国钛工业产能结构性过剩

钛属于稀有轻金属,纯钛呈银白色,硬度大,熔点1668摄氏度。由于比强度高和耐腐蚀性强,钛在空中、陆地、海洋和外层空间都有广泛的用途,具体包括航空航天、常规兵器、海洋工程、核力及火力发电、石油化工及生活用品等。目前,高端钛及钛合金产品主要应用于航空航天、船舶、海洋工程等领域。

钛产品主要应用领域

领域 | 应用 |

航空 | 飞机框梁、起落架、紧固件等;发动机的风扇、压气机盘件和叶片等转动件 |

航天 | 火箭发动机和人造卫星壳件,载人宇宙飞船船舱,液体燃料发动机燃烧舱、对接件、发动机吊臂 |

船舰 | 舰船上的水翼、行进器等,潜艇耐压壳体、螺旋桨、喷水推进器、海水换热系统等 |

海洋工程 | 海水淡化用管道、海洋石油钻探用泵、阀、管件等 |

石油、化工 | 主要用作炼油生产中的冷凝器、空气冷却换热器,氯碱行业中的冷却管、钛阳极等,电解槽工业和电镀行业,是电解槽设备的主要结构件 |

冶金工业 | 要用于湿法冶金制取贵金属的管道、泵、阀和加热盘等 |

生物医疗 | 人工关节、人工植牙和正牙、心脏起搏器、心血管支架、手术器械等 |

生活用品 | 眼镜架、手表、拐杖、钓鱼竿、厨具、数码产品壳体、工艺品、装饰品等 |

建筑 | 建筑物的屋顶、外壁、装饰物、标牌、栏杆、管道等 |

汽车 | 汽车的排气和消音系统、承重弹簧、连杆和螺栓等 |

数据来源:公共资料整理

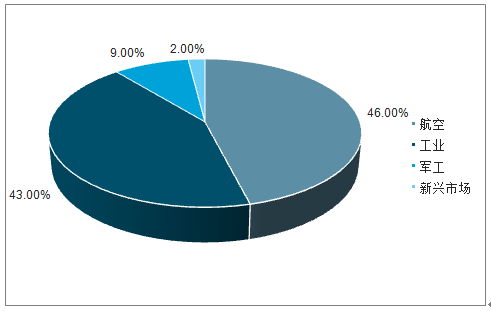

在消费结构方面,从全球来看,航空占比为46%,军工占比为9%,美国的航空航天用钛量占比更是达到了80%以上,而我国的航空航天、船舶以及海洋工程的合计消费量占比才略微超过20%。

全球钛消费结构

数据来源:公共资料整理

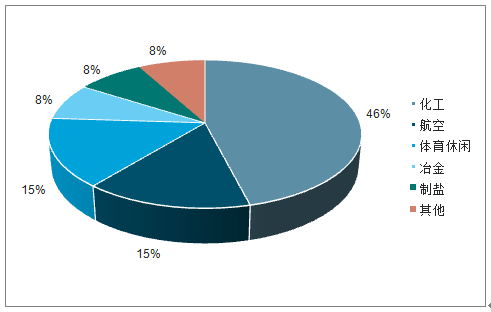

我国钛消费结构

数据来源:公共资料整理

2000年以来,我国钛材的需求总体呈上升趋势,2011年钛材市场达到阶段性高点,其后国内钛材需求开始下滑。2013年以来,随着我国船舶、海洋工程尤其是航空航天领域钛材用量的不断提升,我国钛材消费结构有所改善。2017年和2018年,在高端化工、航空航天、船舶和电力行业等需求带动下,我国钛加工材消费量更是不断创下历史新高。2018年,我国钛加工材消费量达到了5.74万吨。

我国钛加工材消费量(吨)

数据来源:公共资料整理

我国钛加工材消费量细分占比

数据来源:公共资料整理

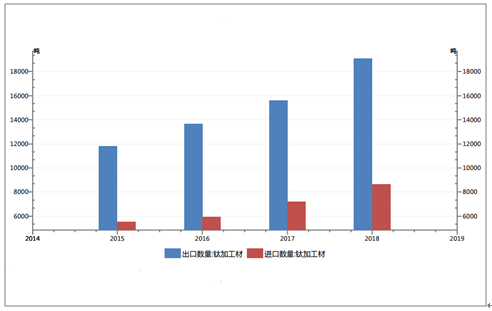

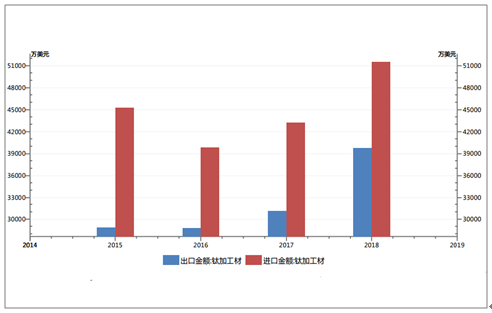

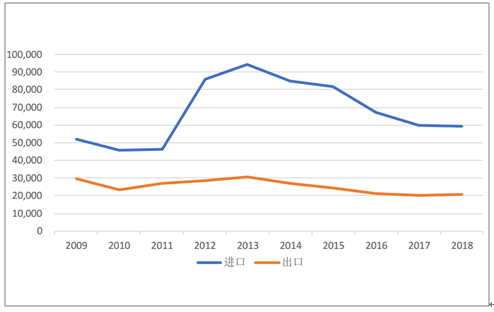

与世界强国相比,我国钛工业的发展仍存在很多问题。我国大型专业的钛加工材企业少,航空航天、船舶、以及医用等高端钛材产品对于材料的要求非常严格,现有企业很难满足这些领域对于钛材的生产和供给。尽管产能充足,钛材出口量远远大于进口量,但出口以低附加值产品为主,进口以高附加值产品居多,致使钛材进口金额远大于出口金额。近十年来,我国钛材进口价格远远大于出口价格,钛材供给结构性过剩问题显著,高端钛材供不应求。

我国钛材进出口量(吨)

数据来源:公共资料整理

我国钛材进出口金额(万美元)

数据来源:公共资料整理

进出口钛材价格对比(单位:美元/吨)

数据来源:公共资料整理

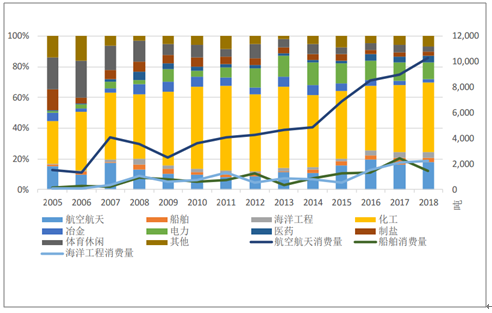

我国高端钛材需求仍呈现出继续增长的态势。在航空航天领域,现有军用飞机运力不足,对运20等大飞机需求较大。民用方面,未来20年全球将有45459架飞机交付,用以替代和支持机队的发展。其中,我国客机机队全球占比将从16%增长到21%,50座以上的客机我国将接收9205架。单架飞机的用钛量在几吨到几十吨之间不等。我国军用飞机需求量的提升以及民用飞机市场的增长将产生巨大的钛材需求。

在海洋工程领域,国内产品受制于技术、成本以及材料水平,钛材大部分用在船内配管和发动机周边产品,待开发领域仍有很多。《“十三五”国家科技创新规划》明确提出启动深海空间站项目,其建设也将带来大量的钛合金需求。海洋工程领域高端钛材供不应求的趋势愈加明显。

在化工领域,受益于下游精细化工行业结构调整和产业升级加快,先进技术、节能和环保设备的投资进一步增加,化工PTA等行业对钛及钛合金等材料的需求十分旺盛,行业内各公司营收均实现了较好的增长,未来也有一定的增长空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国钛行业发展动态及投资规划分析报告

《2022-2028年中国钛行业发展动态及投资规划分析报告》共十一章,包含中国钛行业优势企业运营分析,2022-2028年中国钛行业投资机会与风险,2022-2028年中国钛行业发展趋势与前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。