页岩气等非常规油气资源需要在初始开发阶段使用压裂技术,在致密岩石中压出裂缝使油气渗入管道。近年来水平井技术的大规模应用对压裂的需求不断增长,也使压裂开支在钻完井作业总开支中的比重加速上升。

页岩气开采技术主要包括水平井技术和多层分段压裂技术、清水压裂技术、重复压裂技术及最新的同步压裂技术,这些技术正不断提高着页岩气井的产量。正是这些先进技术的成功应用,促进了页岩气开发的快速发展。页岩气开发过程中对压裂设备的需求对比常规油气有明显几倍的增长,这使得页岩气的开采面临更大的技术难度和更高成本。

中国页岩气勘探关键技术

技术 | 具体分析 |

水平钻井技术 | 与直井相比,水平井成本虽然是直井的2-3倍,而产量却是直井的3-5倍。水平井提高了与页岩层中裂缝接 触的可能性,增大了与储层中气体的接触面积,在直井收效甚微的地区,水平较开采效果良好。 |

固井技术 | 页岩气固井技术的核心是水泥浆体系,所涉及的水泥浆包括泡沫水泥、酸溶性水泥、泡沫酸溶性水泥以及火 山灰+H级水泥等4种类型。 |

压裂技术 | 水平井分段压裂技术:水平井的成本一般是垂直井的1-1.5倍,而产量是垂直井的3倍左右。目前85%的页 岩气开发井为水平井分段压裂,2007年开始,水平井分段压裂技术成为非常规油气开发的主体技术。 |

水力喷砂技术:水力喷砂射孔压裂连作技术是集射孔、压裂、水力封隔一体化的新型增产措施,适用于多种 完井方式的油气井增产,施工周期短、安全可靠性高、作业成本低,是目前国际上低渗透油气储层改造的研 究热点之一。 | |

清水压裂技术:在清水种添加很少量的减阻剂、黏土稳定剂和表面活性剂作为压裂液来进行压裂的技术。该 技术是用清水添加适当的减阻剂作为压裂液来替代通常使用的凝胶压裂液,可以在不减产的前提下节约30% 的成本,在低渗透油气藏储层改造中取得很好的效果。 | |

同步压裂技术:同时对2口或2口以上的邻近平行井进行压裂。在同步压裂中,压裂液及支撑剂在高压下从 一口井沿最短距离向另一口井运移,这样就增加了裂缝网格的密度和表面积,从而快速提高页岩气井的产量。 |

数据来源:公开资料整理

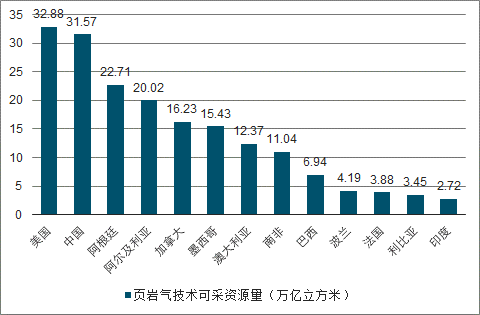

主要国家/地区页岩气技术可采资源量(万亿立方米)

数据来源:公开资料整理

一、美国

美国是世界上页岩气勘探开发时间最长、程度最高、研究工作开展最多的国家,开发历史长达百余年,也是迄今为止唯一实现页岩气大规模商业化开发的国家。根据调查数据显示,2018年12月,美国页岩气日均产量约650亿立方英尺,占美国天然气日均产量的70%,而在2008年12月,该比率仅为16%。页岩气产量爆发式增长,使美国能源使用成本明显下降,这一突破被称为美国页岩气革命。

美国是世界上页岩气勘探开发时间最长、程度最高、研究工作开展最多的国家,开发历史长达百余年,也是迄今为止唯一实现页岩气大规模商业化开发的国家。根据EIA公布的数据,2018年12月,美国页岩气日均产量约650亿立方英尺,占美国天然气日均产量的70%,而在2008年12月,该比率仅为16%。页岩气产量爆发式增长,使美国能源使用成本明显下降,这一突破被称为美国页岩气革命。

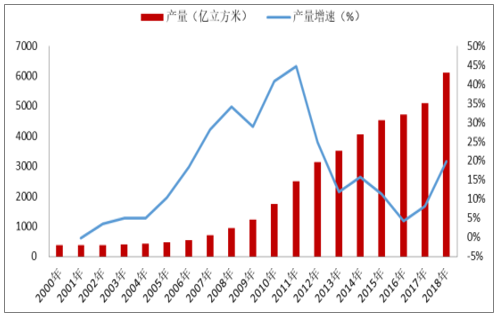

美国页岩气勘探开发历史可追溯1821年,当年美国第一口商业页岩气井在纽约州阿帕拉契亚盆地泥盆系诞生,比北美第一口油井早38年。1976年美国能源部启动东部页岩气项目,到上世纪80年代页岩气开采技术取得进展,典型特征就是水平井技术被运用于页岩气开发,这是美国乃至全球页岩气发展史上具有里程碑意义的事件。然而,直到1980年非常规燃料免税政策实施以后,美国页岩气广泛的商业性开采才得到快速发展。2000年以后,得益于高气价、页岩储层描述技术以及钻井和完井技术的进步,页岩气成为有价值的勘探开采对象。2018年,美国页岩气产量达到6122.26亿立方米,同比增长19.81%。

2000-2018年美国页岩气产量(亿立方米)及增速(%)

数据来源:公开资料整理

截至2016年底,美国的页岩气证实储量为209.8万亿立方英尺,约占当年美国天然气总证实储量的61.5%。美国页岩气具有埋藏深度适中(大约在180-2000米)、单层厚度大(30-50米)、总厚度超过500米、基质渗透率高(大于100mD)、成熟度适中(Ro在1.4%-3.5%)、有机碳含量大(大于2%)、页岩脆性好(硅含量大于35%)等特点。而且,美国页岩气富集区多集中在平原地区,地广人稀且远离沿海等经济发达及人口聚集地,有利于修建公路和机动运输、打钻等系列开采活动的实施及大面积占地,从而为商业化开发奠定良好的基础。此外,美国拥有较为丰富的水资源,从而为页岩气开采技术的顺利应用提供很大的便利。

经过多年探索,美国研发出一套先进的页岩气开采技术,主要有水平钻井和压裂技术,其中压裂技术分为清水压裂、分段压裂、重复压裂和同步压裂。以水力压裂为例,与常规压裂不同,水力压裂利用页岩较高的脆性,使用清水压裂,不加或加入少量的支撑剂,能够产生密集的裂缝网络,极大的提高了地层的渗流能力,因此页岩气井才能具有商业价值的产量。这些技术能够有效提高单井产能,延长开采期限,叠加产量提高带来的规模效应,从而使得页岩气开采成本得以控制。此外,科学合理的选矿提高了页岩气的开采效率,规模化的推广普及最终使得美国页岩气产量大幅提升。

早在20世纪30年代,美国联邦政府就出台了规范天然气行业的法案《天然气法》,上世纪50-80年代初是美国能源战略的保守主义时期,先后颁布一些列法规政策限制石油出口,正是这一时期,美国页岩气完成了从发现到工业化生产的转变。此后,美国政府又先后出台《能源政策法》、《能源意外获利法》、《气候变化行动计划》等,其中《能源意外获利法》规定了非常规能源开发税收补贴政策。

此外,美国还专门设立非常规油气资源研究基金。美国对国内能源多元化的推进以及对非常规油气行业的扶持推动了页岩气的快速发展。

美国成熟的天然气工业使其拥有完善的输配一体化天然气管网,可为48个州输送/输出天然气,且天然气生产和运输相分离,并实施管网第三方准入措施。这为美国页岩气的开发利用提供了先天优势。此外,美国在页岩气储气、运输、压缩和纯化等各个领域也拥有世界领先的基础设施。

美国页岩气经过10多年的快速发展,相关开采压裂设备迎来更新需求。

二、中国

2005年我国开始了页岩气的相关勘探,历经了从页岩气地质条件研究、“甜点区”评选与评价井钻探及勘探开发前期准备,到海相页岩气工业化开采试验、海陆过渡相与陆相页岩气勘探评价两大发展阶段,评价优选了四川盆地及邻区,鄂尔多斯盆地为中国页岩气勘探开发有利区,锁定了涪陵、长宁、威远、昭通、富顺-永川等一批页岩气开发优质气田。2018年,陆相页岩油勘探关键技术研究取得重要进展,有效指导和推动了准噶尔盆地吉木萨尔、渤海湾盆地沧东凹陷等陆相页岩油的勘探突破及规模建产;3800米以浅页岩气压裂工艺日趋成熟,低成本压裂工艺试验获阶段成效。

四川盆地东部南川地区金佛斜坡页岩气勘探获重大突破,落实页岩气地质资源量1965亿立方米,为涪陵页岩气田三期建设奠定资源基础。中国页岩气产区主要集中在四川盆地周围的四川、重庆、云南区域内,目前国家划出的页岩气重点产能区域为涪陵、长宁、威远、昭通、富顺-永川五个页岩气勘探开发区。其中,涪陵勘探开发区归中石化所有,已具备100亿方产能,2017年产量60.04亿方,成为我国页岩气最主要产区;其他都为中石油所有,威远2017年产量为24.73亿立方米,昭通则超过了5亿立方米。2018年我国新增页岩气探明地质储量1246.78亿立方米,新增储量来自中国石化四川盆地的威荣页岩气田。

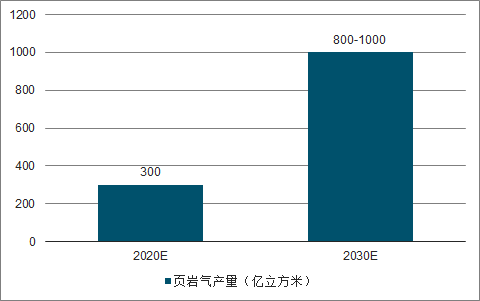

从税收减免上来看,《页岩气开发利用补贴政策》,政策提出2012-2015年,中央财政按0.4元/立方米的标准对页岩气开采企业给予补贴。2015年,财政部与国家能源局将补贴政策延长至2020年,但补贴标准调整为前三年0.3元/立方米、后两年0.2元/立方米。随后,2017年3月财政部、税务总局出台的《关于对页岩气减征资源税的通知》中要求将页岩气资源税(按6%的规定税率)减征30%。从产量规划上来看,《天然气“十三五”规划》中提出2020年力争实现页岩气产量300亿立方米,较2015年增长255亿立方米,同时规划还指出到2030年我国将实现页岩气产量800-1000亿立方米。但是,在页岩气下游定价市场化方面,相关政策还存在一定缺失,因此这方面的配套政策仍需进一步完善。

我国页岩气行业相关产业政策汇总

期间 | 颁布时间 | 颁布部门 | 政策名称 | 内容 |

“十二五”期 间 | 2011年1月 | 国家能源局 | 《关于发展天然气分布 式能源的指导意见》 | 2015年页岩气产量目标65亿立方米,2020年页 岩气产量目标600-1000亿立方米,建立19个页 岩气勘探开发区 |

2012年3月 | 发改委、财政 部、国土资源 部、能源局 | 《页岩气发展规划 (2011-2015年)》 | 2015年页岩气产量目标65亿立方米,2020年页 岩气产量目标600-1000亿立方米,建立19个页 岩气勘探开发区 | |

2012年11月 | 财政部、国家能 源局 | 《页岩气开发利用补贴 政策》 | 中央财政对页岩气开采企业给予补贴, 2012-2015年的补贴标准为0.4元/立方米 | |

“十三五”期 间 | 2014年4月 | 发改委 | 《关于建立保障天然气 稳定供应长效机制的若 干意见》 | 2020年天然气供应达到4000亿立方米,力争 4200亿立方米 |

2014年6月 | 国务院办公室 | 《能源发展战略行动计 划(2014-2020年)》 | 2020年国产常规气达到1850亿立方米,页岩气 产量力争超过300亿立方米 | |

2015年4月 | 财政部、国家能 源局 | 《关于页岩气开发利用 财政补贴政策的通知》 | 2016-2018年补贴标准为0.3元/立方米, 2019-2020年补贴标准为0.2元/立方米 | |

2016年9月 | 国家能源局 | 《页岩气发展规划 (2016-2020年)》 | 完善成熟3500米以浅海相页岩气勘探开发技术, 突破3500以深海相页岩气、陆相和海陆过渡相 页岩气勘探开发技术;在政策支持到位和市场开拓顺利情况下,2020年力争实现页岩气产量300 亿立方米 | |

2018年4月 | 财政部、税务总 局 | 《关于对页岩气减征资 源税的通知》 | 我国对页岩气资源税减征30% | |

2019年6月 | 财政部 | 《关于<可再生能源发展 专项资金管理暂行办法> 的补充通知》 | 自2019年起,非常规天然气开采不再实行定额 补贴,而是采用增量补贴。 |

数据来源:公开资料整理

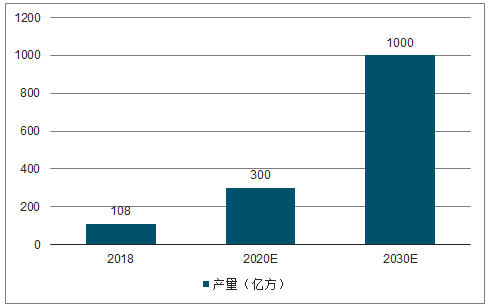

“十四五”及“十五五”期间,我国页岩气产业加快发展,海相、陆相及海陆过渡相页岩气开发均获得突破,新发现一批大型页岩气田,并实现规模有效开发;根据《天然气“十三五”规划》,2030年我国将实现页岩气产量800-1000亿立方米。

2018-2030年国内页岩气产量市场空间及预测

数据来源:公开资料整理

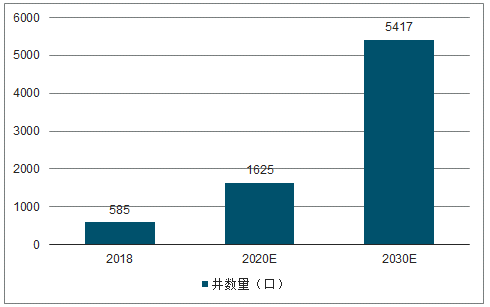

2018-2030年国内页岩气井口数市场空间及预测

数据来源:公开资料整理

2018-2030年国内所需压裂设备市场空间及预测

数据来源:公开资料整理

2018年108亿立方米页岩气产量,需要大约688台压裂设备,对应市场空间110亿元;当完成每年页岩气产量300亿立方米的目标时,需要大约1912台压裂设备,对应市场空间306亿元,对应增量压裂设备1224台(市场空间196亿元);当完成每年页岩气产量1000亿立方米的目标时,需要大约6373台压裂设备,对应市场空间1020亿元,对应增量压裂设备5685台(市场空间910亿元)。

三、中美对比

1、对比美国成熟的页岩气开发技术,中国还处于探索成长阶段。

美国页岩气地层主要分布在上古生界和中生界,以海相地层为主,地质构造相对稳定,分布较为集中,海相地层的特征使页岩气开采具有充足的水源。国内页岩气多为陆相或者海陆交互地层,地势多分布于山地、丘陵,地质构造相对活跃,页岩气开采技术难度较高,且页岩气资源分布较为分散,而陆相地层水源获取较为困难。

中美页岩气地质构造对比

- | - | 中国 | 美国 |

地质条件 | 构造 | 复杂、多次改造、断裂发育 | 简单、一次抬升、断裂较少 |

沉积类型 | 发育3类,海相有效范围保存少 | 单一,主要为海相页岩 | |

有机碳含量 | 中等-好,以1%-5%为主 | 丰富,以5%-10%为主 | |

含气量 | 偏低(平均1-3立方米/吨) | 高(平均3-6立方米/吨) | |

热演化程度 | 变化大、海相偏高、陆相偏低 | 普遍为成气高峰阶段 | |

开发条件 | 埋深 | 偏大,>3500m埋深为主 | 较浅,以1500-3500m为主 |

地表条件 | 复杂,南方多高山,北方少水 | 平原或丘陵,水源好 | |

油气管网 | 总体不够匹配,部分地区无管网 | 发达,遍及全网 |

数据来源:公开资料整理

2、我国页岩气与水资源分布不均,开发成本高。

页岩气开发需要大量用水,以美国为例,在巴涅特、费耶特维尔、海恩斯维尔和马塞勒斯四大页岩气产区中,单井压裂用水从1万到1.5万立方米不等,是开采常规天然气的10倍。但我国页岩气与水资源分布不均,世界资源研究所公布的研究报告显示,中国页岩油气资源中有3/5以上位于水资源匮乏的地区,面临较高的水资源压力或干旱环境。尤其中国西北地区等页岩气富集区缺水,导致在水力压裂时往往不能够提供足够的水资源,这在很

大程度上限制了中国页岩油气资源开发。我国页岩气目前仍处于前期的探索阶段,开发时间较短,地质、地表条件复杂,相关技术不成熟,关键设备依赖进口,我国页岩气开发的成本较高,单井投入一般在5000-7000万元,而美国8个主要页岩气区带的单井开发成本多在300-900万美元,具有良好的投资回报率。从最终的产气成本来看,美国页岩气生产成本约为1.5元/立方米,而我国目前页岩气生产成本约为2.5-4.5元/立方米,远高于我国常规气田的生产成本。

中美页岩气主要产区参数对比

区带 | 井深/米 | 成本/美元 |

MARCELLUS | 2000 | 300-400 |

NewAlbany | 800 | 80-100 |

Antrim | 400 | 30-50 |

Haynesville | 3600 | 600-700/700-900 |

Fayetteville | 1200 | 290 |

Woodford | 1500-2800 | 600-700/460-800 |

Barnett | 2200 | 200-300/160-370 |

Barnett-Woodford | 3000 | 650 |

涪陵气田 | 2885 | 800-1000 |

数据来源:公开资料整理

质量上,由于我国页岩气开发难度较美国更大,进一步提高了对我国压裂设备质量上的要求。中国页岩气资源多分布在山区,地表条件复杂,黏土和矿物含量更高,岩石内空气阻力更大。

另外,油藏埋深在3500米以下,需要2500型及以上的压裂车以大功率长时间稳定输出。

根据《页岩气发展规划(2016-2020年)》,2020年力争实现页岩气产量300亿立方米,产量目标是2018年产量的近3倍。要想达到2020年的规划目标,在未来,页岩气的开发力度将会逐步加大,从而直接带动页岩气开采核心设备的增长。

2020-2030年页岩气产量发展规划目标(亿立方米)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国页岩气行业市场现状分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国页岩气行业市场竞争态势及未来趋势研判报告

《2024-2030年中国页岩气行业市场竞争态势及未来趋势研判报告 》共十五章,包含中国页岩气行业发展潜力评估及市场前景预判,中国页岩气行业投资特性及投资机会分析,中国页岩气行业投资策略与可持续发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。